: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Впервые я инвестировал в Coupang, Inc. (NYSE:CPNG) в январе прошлого года, а пару месяцев спустя совершил глубокое погружение, изучая корейский коммерческий рынок, различные возможности Coupang, его ров, финансовые показатели, риски и многое другое. В то время Coupang только начал приносить прибыль как по скорректированному показателю EBITDA, так и по чистой прибыли, и мне казалось, что он будет достойным производителем сложных процентов в будущем. Мне также понравилась группа акционеров (кроме SoftBank), в которую входят Бэйли Гиффорд и Стэнли Дракенмиллер. Инвестирование вместе с этими мастодонтами подтвердило мой инвестиционный тезис, хотя всегда есть риск, что они могут продать в любой момент, что SoftBank постоянно делает до сих пор.

Тем не менее, я менял свою позицию в Coupang в течение почти года, полностью продавая, когда акции не могли удержаться на ключевых уровнях, и снова покупая при откатах. В течение этого периода цена акций буквально оставалась неизменной в диапазоне $15–16, с некоторыми возможностями для покупки в марте 2023 года и 52-недельным максимумом в августе 2023 года, когда цена достигла почти $20 за акцию.

Существует множество причин, по которым цена акций не сильно менялась на протяжении более двух лет, но я считаю, что теперь его время наконец пришло, и я объясню, почему, далее в этой статье. Прежде чем я углублюсь в свою инвестиционную диссертацию, для прозрачности, у меня есть позиция в 2,6% в моем инвестиционном портфеле, который я открыл совсем недавно. Я могу сократить эту позицию до получения прибыли, потому что меня немного беспокоит сокращение маржи в результате приобретения Farfetch, которое может спровоцировать распродажу прибыли после получения прибыли (подробнее об этом я расскажу ниже).

Я все еще думаю, что акции Coupang могут удвоиться в течение следующих 2-3 лет, но я бы не стал считать акции CPNG высокоубежденными, хотя я действительно считаю, что они привлекательны при таких ценах и оценке.

CPNG определенно не является быстрорастущей компанией (в 2021 году они выросли на 53,8%), но в будущем я не ищу ничего, кроме низкого двузначного роста при одновременном увеличении рентабельности EBITDA и рентабельности чистой прибыли. Позвольте мне внести ясность: если CPNG не начнет демонстрировать рост прибыли, то я, скорее всего, продам свою позицию, потому что это важная часть моего инвестиционного тезиса, необходимая для того, чтобы CPNG стал большим выигрышем в течение следующих 3-5 лет. . Если CPNG не сможет увеличить прибыль, потенциал роста будет намного ниже, и в этом случае я бы предпочел иметь свой капитал в другом месте.

Лично я не думаю, что у CPNG есть какие-то большие недостатки, но он всегда может упасть в зависимости от широкого рынка или, конечно же, от разочаровывающего отчета о прибылях.

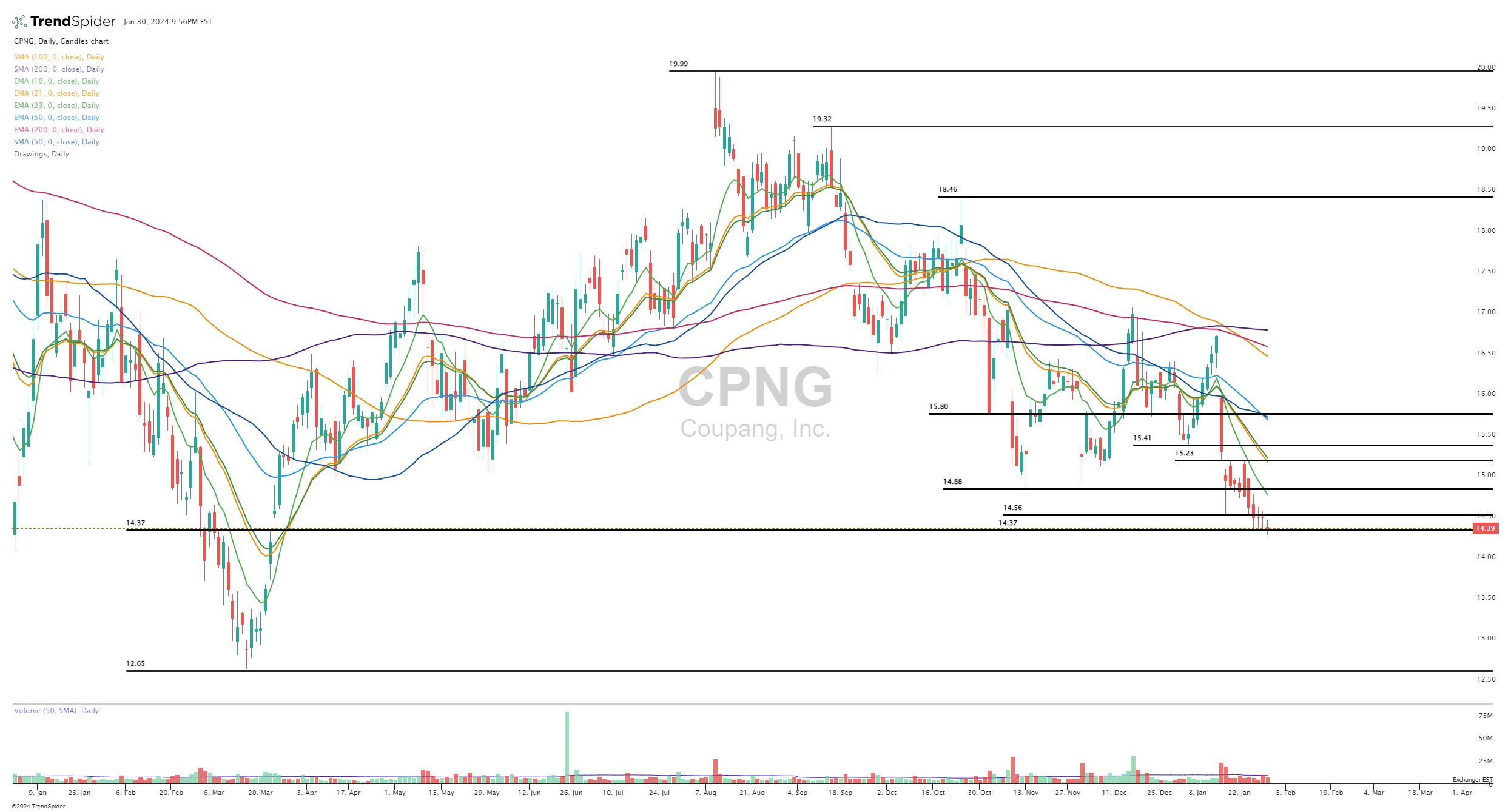

Как вы можете видеть здесь, акции упали на 28% с лета и просто дрейфуют ниже, но на прошлой неделе они заполнили незаполненный пробел с марта прошлого года, поэтому, хотя график выглядит ужасно, возможно, заполнение этого разрыва является тем, что некоторые инвесторы и трейдеры ждали, когда акции отскочат от уровня 14,40.

Инвестиционная диссертация

Моя инвестиционная диссертация начинается с надежной работы Coupang в ее основном бизнесе электронной коммерции. Несмотря на то, что корейский рынок во много раз меньше американского, он по-прежнему остается значительным рынком. Южная Корея — это страна с населением немногим более 50 миллионов человек, более 96% из которых имеют смартфон, подключенный к высокоскоростному Интернету, и культурой, которая высоко ценит удобство из-за очень активного и здорового образа жизни.

В результате рынок электронной коммерции в этой стране значительно вырос за последнее десятилетие, достигнув почти 200 миллиардов долларов в 2023 году. К 2030 году он должен удвоиться, а среднегодовой темп роста составит примерно 11%. Я ожидаю, что Coupang продолжит увеличивать свою долю на рынке, несмотря на значительную конкуренцию и медленный рост числа клиентов.

Конкуренцию составляет Naver, который растет такими же темпами, как Coupang, и является еще одним крупным игроком в сфере электронной коммерции в стране, в то время как китайские гиганты электронной коммерции, такие как AliExpress и Temu (принадлежит Pinduoduo), также агрессивно расширяют свою деятельность на корейском рынке. рынок.

Основная причина, по которой Coupang продолжит завоевывать долю рынка, — это ее логистическая сеть, которая, я считаю, является рвом Coupang. Компания потратила более 10 лет и 5 миллиардов долларов на его создание, в то время как ее конкуренты строили отношения с компаниями доставки. В результате Coupang практически не имеет себе равных по срокам доставки: никто в стране не может предложить однодневную доставку 100% заказов без сокращения выбора и взимания платы за доставку.

Это также создает стимулы для других продавцов, особенно малого и среднего бизнеса, не только присоединиться к платформе Coupang (я предполагаю, что большинство из них уже там), но и перенести свое выполнение и логистику на FLC (Fulfillment and Logistics by Coupang). Эта часть бизнеса росла более чем в два раза быстрее, чем весь бизнес.

Что касается предела роста числа активных клиентов, который достиг 20,4 миллиона в третьем квартале 2023 года, когда число корейских домохозяйств в конце 2023 года составляло около 23,9 миллиона, я думаю, что это не столько беспокоит, сколько свидетельствует о платформе Coupang, подчеркивая что большинство корейцев используют его для покупки всего: от продуктов питания до электроники и практически чего угодно.

Coupang — это больше, чем просто платформа электронной коммерции. Компания также создает целую экосистему различных предложений: от платежей и финансовых технологий (например, «купи сейчас, плати позже» или BNPL) до Coupang Eats и крупнейшего сервиса потокового видео в стране. Эти предложения со временем будут расти, создавая огромную ценность для клиентов и повышая их привязку, что также позволит CPNG повышать цены… очень похоже на Amazon Prime для большинства из нас в США.

В дополнение к этим предложениям Coupang также быстро развивает свой рекламный бизнес, который предлагает возможности для рекламы на своих веб-сайтах и в мобильных приложениях, включая баннерную рекламу, совместные акции и другие программы. Этот сегмент также растет в 2 раза быстрее, чем основной бизнес, и, хотя он все еще находится на очень ранней стадии, возможности огромны и составляют примерно 11+ миллиардов долларов в год.

У Coupang дела внутри страны идут неплохо, и хотя международная экспансия, в частности на Тайвань, кажется, является следующим большим событием, которое стоит волновать, я думаю, что следующий этап роста придет из совершенно другой области.

Прежде чем углубиться в эту тему, я должен упомянуть, что Coupang выделила около 400 миллионов долларов на развитие предложений в 2023 году, включая некоторый капитал для развития логистики на Тайване, чтобы повторить свой внутренний успех на других рынках Юго-Восточной Азии. И хотя Coupang видит некоторый ранний успех на Тайване (служба доставки Coupang на следующий день, Rocket Delivery, за 10 месяцев после запуска на Тайване продемонстрировала более высокие темпы роста, чем в Корее), я не верю в огромный успех в этом регионе. если только компания не будет полностью копировать свою корейскую модель на Тайване, что потребует миллиардов долларов и лет развития. Я бы предпочел, чтобы компания сосредоточилась на внутреннем рынке и расширила там свое предложение.

Что меня особенно интересует сейчас, так это то, как будет развиваться приобретение Farfetch (OTCPK:FTCHF). Это неожиданное приобретение (которое произошло еще в середине декабря) может оказаться значимым катализатором, который может привести к росту CPNG, несмотря на то, что оно может нанести ущерб рентабельности Coupang в краткосрочной перспективе. Я предполагаю, что руководство более подробно расскажет о приобретении Farfetch во время отчета о прибылях и убытках за четвертый квартал.

Давайте сначала посмотрим на рынок предметов роскоши, крупнейший сегмент всей индустрии роскоши, объем которого в 2023 году оценивается в более чем 1,4 триллиона долларов во всем мире. Последнее исследование мирового рынка предметов роскоши Bain-Altagamma прогнозирует повышение устойчивости к рецессии и постоянное расширение для до конца десятилетия до 2030 года, даже на фоне экономических потрясений и возможных войн.

После пандемии наблюдается впечатляющий рост продаж предметов личной роскоши, несмотря на застой на рынке предметов роскоши в Китае в этот период. Тем не менее, большинство отраслевых аналитиков ожидают, что китайский рынок предметов роскоши уже восстановился, в то время как Юго-Восточная Азия и Южная Корея демонстрируют превосходные темпы роста и будущий потенциал. И я уже не говорю об Индии, чей рынок предметов роскоши может расшириться в 3,5 раза к 2030 году.

Кроме того, существует несколько попутных ветров для роста сектора, основным из которых является то, что поколение Z, крупнейшая демографическая группа в большинстве стран, наконец достигает той стадии своей жизни, когда они могут позволить себе предметы роскоши.

Таким образом, купив Farfetch, Coupang теперь стал частью этого огромного рынка, выходящего далеко за пределы Южной Кореи. Хотя до сих пор неясно, что Coupang будет делать с Farfetch, я подозреваю, что впереди большая оптимизация бизнеса с упором на бизнес электронной коммерции Farfetch (комиссии за транзакции со стороннего продавца на его торговой площадке), который генерирует большую часть выручки (80%+) и устраняя остальное, включая продажу собственной продукции на своем рынке.

Став свидетелем того, насколько тщательно Coupang строит свой основной бизнес, насколько он сейчас финансово дисциплинирован и какой свободный денежный поток он сейчас генерирует (более 1,5 миллиарда долларов за последние двенадцать месяцев), я очень надеюсь, что Coupang удастся исправить ситуацию с Farfetch и превратив его в прибыльный актив.

Я также предполагаю, что Coupang может превратить Farfetch в локомотив роскоши в азиатском регионе, включая Китай, важнейший рынок для долгосрочного будущего всей индустрии роскоши. Исторически сложилось так, что миллионы туристов из Азии ежегодно наводняли крупные торговые районы Европы. Европа по-прежнему является излюбленным местом для покупок предметов роскоши не только для азиатов, но и для туристов из США и Ближнего Востока. Основная причина в том, что большинство люксовых брендов родом из Европы, а цены там обычно ниже, чем в остальном мире. Плюс доступность и ассортимент товаров в разы больше.

Ситуация может измениться, если Farfetch станет корейской компанией. Благодаря лучшей в своем классе логистической сети Coupang Корея может стать центральным центром поставок предметов роскоши в этом регионе, изменив не только то, как корейцы покупают предметы роскоши (а они покупают много), но и то, как покупают остальные жители региона, в том числе Китай.

Что мне нравится в Coupang, так это то, что, имея большой свободный денежный поток, который продолжает только расти, компания может позволить себе делать такие ставки. Мне очень интересно, чем это закончится в конечном итоге.

Оценка

Как я уже упоминал выше, я думаю, что при таких ценах оценка является убедительной. Сегодняшняя цена акций на закрытии составляет $14,39, а это означает, что стоимость предприятия сейчас составляет около $23,6 млрд (включая более $2,1 млрд чистых денежных средств на балансе).

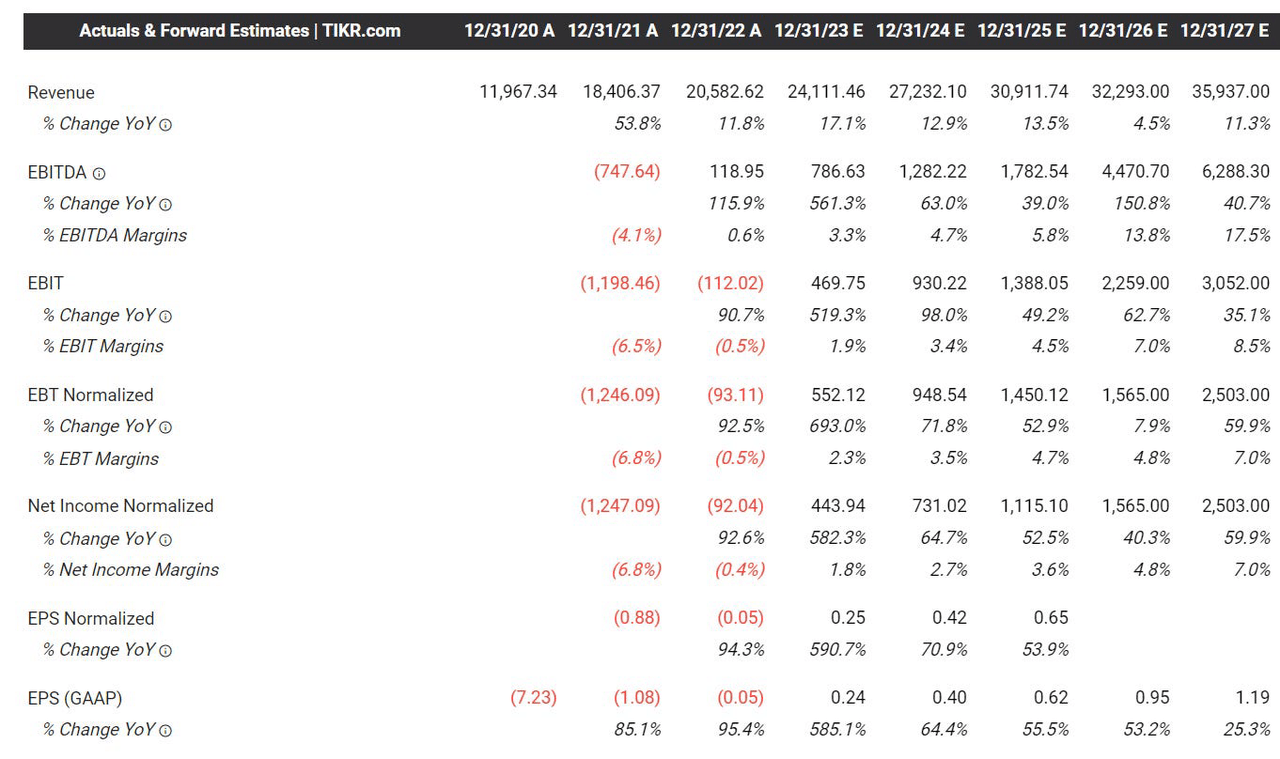

Глядя на консенсус-прогноз на 2024 год ниже, мы видим, что акции сейчас торгуются всего на уровне 18,4x EV/EBITDA на 2024 год для компании, которая, как ожидается, вырастет EBITDA на 70% в течение следующих 3-4 лет с $786 млн в 2023 году до более чем $786 млн в 2023 году. 6 миллиардов долларов в 2027 году, хотя есть только пара аналитиков, которые представили цифры за 2026 и 2027 годы, поэтому я бы им не доверял. Лично я был бы удивлён, если бы CPNG смогла повысить рентабельность EBITDA до 17,5% в 2027 году, но я не уверен, что им нужно это для того, чтобы довести рентабельность чистой прибыли до 7% к 2027 году.

Я действительно думаю, что CPNG может достичь чистой прибыли в 2,2+ миллиарда долларов к 2027 году, но я также немного консервативен в своих цифрах, потому что трудно предугадать, какой доход и прибыль мы увидим от Farfetch и какую международную экспансию мы можем ожидать. превратиться в. Несколько лет назад компания Sea Limited (SE) попыталась слишком быстро расшириться, и это определенно обернулось неприятными последствиями; они сожгли кучу денег и в конечном итоге покинули многие регионы, в которые пытались проникнуть. Я не хочу, чтобы CPNG совершила ту же ошибку.

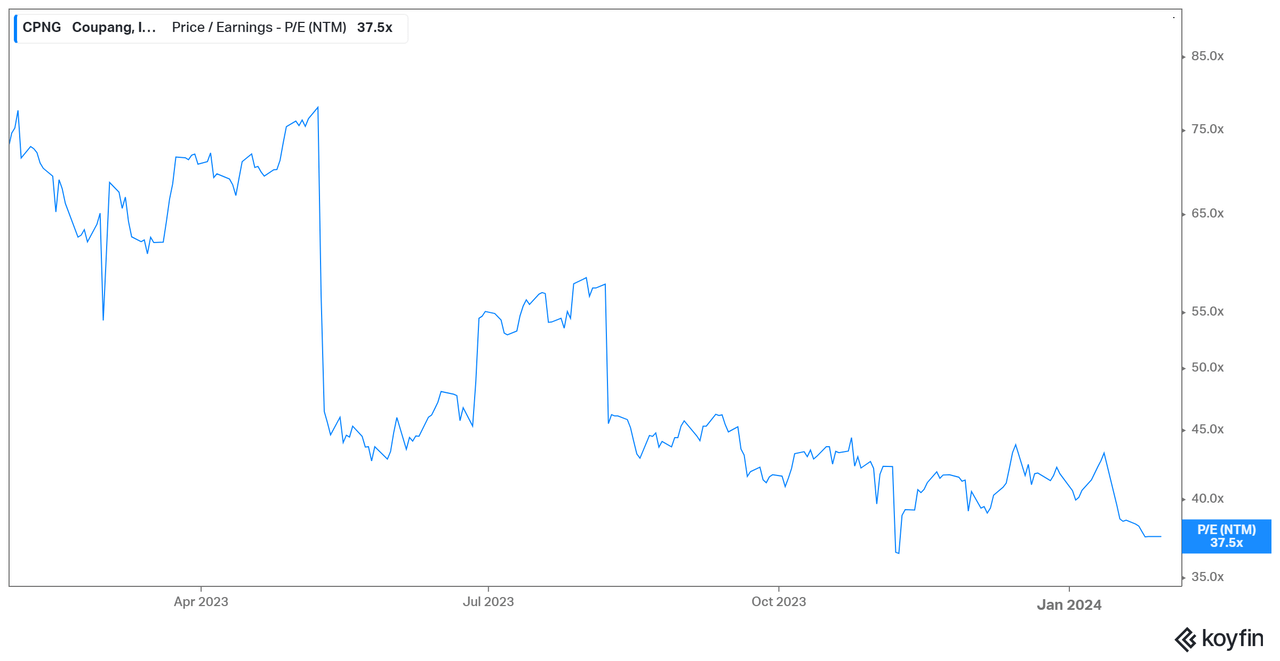

Если мы посмотрим на коэффициент P/E NTM, то CPNG никогда не был дешевле. В приведенном ниже числе (37,5x) все еще используются оценки за четвертый квартал 2023 года (плюс следующие три квартала), поскольку о них еще не сообщалось. Если мы посмотрим в будущее на 2024 год, CPNG торгуется с прибылью в 35,9x по GAAP и средним темпом роста прибыли на акцию в течение следующих нескольких лет. Это означает, что CPNG торгуется с коэффициентом PEG ниже 1,0x, особенно если вы просто посмотрите на прибыль за 2024 год, которая, как ожидается, вырастет на 64-70% в зависимости от того, используем ли мы GAAP или не GAAP, поэтому, по моему мнению, CPNG выглядит довольно дешевым. мнение, смогут ли они достичь этих оценок.

Если CPNG сообщит о более высоких, чем ожидалось, доходах и прибылях с сильными прогнозами, то я ожидаю больших изменений в течение следующих 6-12 месяцев, вызванных многочисленными расширениями. Если CPNG планирует достичь прибыли на акцию в 0,42 доллара в 2024 году (при росте прибыли на акцию без учета GAAP на 70%), а инвесторы полагают, что они могут увеличить прибыль на акцию еще на 50-55% в 2025 году, то эти акции заслуживают того, чтобы торговаться с более высоким коэффициентом P/E, чем 35,9. x, возможно, что-то ближе к 45x было бы более справедливым, поскольку это все равно соотношение PEG ниже 1,0x.

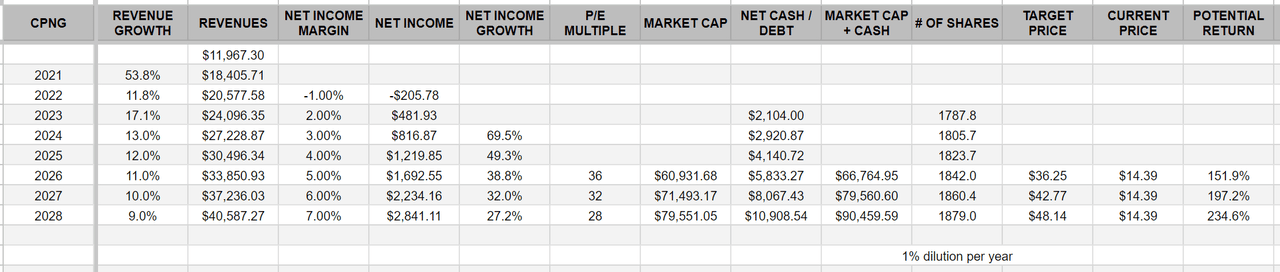

45 P/E x 0,48 доллара прибыли на акцию (при условии, что они превысят собственный прогноз) плюс денежные средства / 1,787 млрд акций = 24 доллара за акцию, что почти на 70% выше текущих цен — я бы назвал это своим бычьим сценарием на следующий год. 12 месяцев, но именно поэтому я владею акциями и добавляю их по текущим ценам.

Заключение

Очевидно, что я считаю, что Coupang, Inc. является выгодной сделкой при текущих ценах и может иметь потенциал роста на 200% в течение следующих 3-5 лет, но это означает, что доходы должны расти примерно на 12% в год, а чистая прибыль увеличится примерно на 100%. б/с в год.

Если CPNG сможет быстрее увеличивать доходы или увеличивать прибыль, то мой бычий сценарий выглядит еще лучше. Если доходы снизятся быстрее, чем консенсус, и мы не увидим роста рентабельности, то я не вижу никаких причин придерживаться акций.

Мне также любопытно посмотреть, что они делают с Farfetch и каким объемом информации они готовы поделиться в пресс-релизе о доходах и на телеконференции. Я предполагаю, что аналитики будут обсуждать эту тему. Я считаю, что рыночная капитализация Farfetch на пике несколько лет назад составляла более 25 миллиардов долларов, а затем в прошлом месяце CPNG фактически купила их за 500 миллионов долларов, плюс некоторый долг и мешок пончиков.

Лично для меня самый большой риск сейчас, поскольку я думаю, что Coupang, Inc. — это выгодная сделка при текущих ценах и может иметь потенциал роста на 200% в течение следующих 3-5 лет, но это означает, что доходы должны расти на уровне ~ 12% в год. в то время как чистая прибыль увеличивается примерно на 100 базисных пунктов в год. оказывает давление со стороны SoftBank, которому по-прежнему принадлежит компания на сумму более $5,5 млрд (приблизительно 24% выпущенных акций).

Я действительно думаю, что акции могут преуспеть, несмотря на SoftBank, но их постоянные продажи будут препятствием, если только CPNG не сокрушит прибыль за четвертый квартал и не даст четких прогнозов на 2024 год, и в этом случае управляющие крупными фондами будут спотыкаться друг о друга, чтобы начать покупать акции и выиграть. Меня не волнует, что SoftBank зарегистрирует свои ранние инвестиции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")