: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Дорогие читатели/последователи,

Моя инвестиция в Keurig Dr Pepper до сих пор не была надежной инвестицией. Со времени моей последней статьи RoR был около отрицательных 10%, а это означает, что даже с учетом дивидендов я здесь в минусе — нежелательное состояние, и это в значительной степени подразумевает, что я инвестировал по слишком высокой цене.

В этой статье я рассмотрю KDP, чтобы увидеть, куда нам следует ожидать развития компании, а также что пошло не так с моими последними покупками и что привело к падению этой компании.

В целом, я по-прежнему утверждаю, что KDP — хорошая компания, и падение на 10% с момента моего последнего «ПОКУПКИ», очевидно, делает эту перспективу привлекательной — даже более привлекательной здесь, чем она была во время моей последней статьи. Моя позиция в отношении Keurig Dr Pepper (NASDAQ:KDP) относительно нова, даже несмотря на то, что в прошлом было опубликовано две статьи. Я внимательно слежу за многими другими компаниями по производству напитков, включая PepsiCo (PEP) и Coca-Cola (KO), а также за их соответствующими производителями бутылок, такими как Coca-Cola Consolidated, Inc. (COKE) — и в большинстве из них я владею некоторыми из них — и получили прибыль от многих из них, особенно от Coke. Я также слежу за европейскими игроками в этом сегменте, хотя они, как правило, имеют несколько более высокую ценность.

Мою последнюю статью о ДПК можно найти здесь.

Это будет обновлением моего тезиса в моей последней статье о том, что KDP — это недооцененный бизнес по производству напитков, у которого есть потенциал роста, даже с учетом инфляции и повышения затрат.

Keurig Dr Pepper — есть что понравиться при более низкой оценке и более высокой доходности

Keurig Dr Pepper фактически «развалился», и осенью я купил акции — хотя и не многие — почти по 3%-ной доходности для этой компании. Учитывая масштабный разворот, который мы наблюдали с тех пор, у меня нет причин сожалеть об этой покупке, даже если очевидно, что многие из моих предыдущих покупок были сделаны по слишком высокой оценке, по крайней мере, в краткосрочной перспективе.

Тезис для KDP основан на предположении, что эта компания стоит нетривиальной премии из-за чрезмерных темпов роста, а не из-за 15-кратного P/E.

В отличие от других компаний по производству напитков, KDP — это не просто игра с кофеином, а настоящий кофе. Я считаю, что это, возможно, часть того, что снижает энтузиазм в отношении компании. Потому что конкуренция в сфере кофе совершенно иная, чем в сфере газированных напитков.

Эти опасения, которые испытывают аналитики и инвесторы по поводу доминирования или проникновения на рынок кофе, никоим образом не являются необоснованными. ДПК решила войти в один из наиболее конкурентных секторов питья, выйдя на рынок кофе, особенно с капсульными системами, поскольку она конкурирует с такими гигантами, как Nestlé (OTCPK:NSRGY), владеющей Nespresso (Источник). И такой бренд, как Nestlé, не собирается мириться с какой-либо конкуренцией, под этим я подразумеваю, что швейцарский гигант действительно продвигает маркетинговые расходы и капитальные затраты на расширение в Северную Америку, вынуждая KDP поднять ставку. По крайней мере, это требует от KDP увеличения собственных маркетинговых расходов, а простой факт заключается в том, что 44 миллиарда долларов, которые являются текущей рыночной капитализацией компании, не могут сравниться с финансовыми мускулами Nestlé SA, рыночная капитализация которой составляет 5 раз. к тому, что. Как бы странно это ни звучало, учитывая размер ДПК, исчисляемый миллиардами, в кофейной сфере это ситуация Давида и Голиафа, и не только это.

«Нестле» имеет рейтинг АА. ДПК — это ВВВ.

Не поймите меня неправильно. KDP никуда не денется, и я верю в расширение деятельности и продаж компании. Однако когда дело доходит конкретно до кофе, которому компания вкладывает много энергии, это не каламбур.

Я также считаю, критикуя себя, что я недостаточно озвучивал и писал об этом риске в своих предыдущих статьях — поэтому я трачу на это некоторое время здесь — и в разделе о рисках компании — поэтому я хотел бы спросить что вы уделяете этому некоторое внимание.

Хотя в сфере газированных и безалкогольных напитков существует давление, меня это не слишком беспокоит. Продажи компании держатся хорошо, хотя и не полностью, несмотря на всю инфляцию, но растут на 6,8% с начала года по последним квартальным данным. Это хороший импульс, и изменение валовой прибыли — еще один аргумент в пользу компании.

Однако рентабельность кофе, которая снижалась, восстановилась лишь частично, и я вижу здесь серьезные будущие проблемы.

Повышение цен, похоже, работает «хорошо», и есть некоторые вещи, которые вызывают восторг, например, спортивная гидратация. Все препятствия также не были достаточно сильными, чтобы заставить компанию изменить свой годовой прогноз, который остается прежним — рост и улучшение прибыли на акцию.

Так вот это есть.

И если мы более подробно посмотрим на прибыли и убытки компании, мы обнаружим, что операционная прибыль обеспечила скорректированное увеличение на 3,1% — но, как и во многих компаниях, это было результатом ценообразования и эффективности, а не объема. Громкость снизилась. (Источник: ДПК ИР)

Таким образом, у нас есть как подтверждение сохраняющейся мягкости на рынке газированных напитков, так и подтверждение того, что KDP в настоящее время может расти только за счет цен.

Но проблемы в секторе кофе, судя по последнему кварталу, еще далеки от завершения. Чистые продажи снизились на 3,2% из-за снижения цен и объемов более чем на 6%. Выручка от капсул снизилась почти на 5%, а поставки сократились на 8%. Разовые порции выросли незначительно, но запасы низкомаржинальных контрактов и частных торговых марок продолжают давать здесь неблагоприятные тенденции.

Как ни парадоксально это для компании с очень небольшим международным присутствием, международный сегмент KDP стал звездой шоу в третьем квартале 2023 года. Продажи выросли на 20,8%, а операционная прибыль по GAAP выросла более чем на 40% и скорректированная операционная прибыль более чем на 30%, что более чем компенсировало любую инфляцию. (Источник: ДПК ИР)

Компания по-прежнему ожидает скорректированного роста прибыли на акцию примерно на 6-7%, что, на мой взгляд, подтверждает общий позитивный тезис о KDP, но здесь есть некоторые предупреждения, которые стали катализатором понижательного давления — и, на мой взгляд, чрезмерной реакции, которую мы наблюдали в Октябрь прошлого года.

В моих предыдущих статьях я представлял KDP как компанию, занимающуюся ростом выше сектора, что было доказано после ее IPO с портфелем, ориентированным на США или Северную Америку.

Это делает его привлекательным в некоторых отношениях, но и сложным в других, поскольку это лишь ограниченные рынки. Хотя вы можете приобрести машину Keurig, например, здесь (на Amazon), мы гораздо больше привыкли к Nespresso, Tassimo и другим брендам и платформам — я сам использую Nespresso для приготовления кофе вдали от дома и ручную кофемашину в магазине дом. Кёриг здесь малоизвестен. Это ограничивает потенциальный рост, и это особенно актуально в такой сфере с высокой конкуренцией, как Coffee.

Меня по-прежнему не беспокоит место с газировкой. KDP владеет портфелем одноименных и других привлекательных брендов, соков, чая и безалкогольных напитков — даже воды. Это будет продолжать стимулировать продажи и рост продаж.

Но я скажу, что на момент написания этой статьи я несколько повлиял на свои предположения о росте, что повлияло на мою целевую цену для KDP, и я больше не считаю кофейню столь же привлекательной для компании, как когда-то.

Вот риски и преимущества, которые я вижу в переходе ДПК в 2024E.

Риски и потенциал роста с KDP

Риски для ДПК стоят того, чтобы потратить на них больше времени. Риски расширения и рыночной доли Coffee являются частью того, на чем я хочу здесь сосредоточиться, поскольку бренд-партнеры компании обладают нетривиальной властью с точки зрения сделок и переговоров, а также производства продукции — Keurig — один из них. Это может использоваться и используется для снижения стоимости за счет продаж KDP, и я не думаю, что это остановится. Поскольку Nestlé более заинтересована в более широком выходе на рынок, я думаю, что KDP придется бороться — и тратить — больше, чтобы, чрезмерно упрощать и завоевывать клиента (стоимость привлечения клиента). Таким образом, я не верю, что первоначальный тезис и ожидания в отношении кофейного сегмента будут реализованы, и темпы роста компании должны соответственно снизиться, а также целевая цена.

Я рассматриваю снижение мягкости напитков в целом как временное явление, которое окажет еще одно влияние на рост в течение следующих нескольких лет, и существует риск, о котором я упоминал ранее, а именно сильный профиль компании в Северной Америке и США. Такая концентрация для компании, производящей товары длительного пользования, не обязательно возможна.

Несмотря на то, что перспективы роста по-прежнему сильны — и Keurig по-прежнему остается самой продаваемой кофейной системой в Северной Америке, в будущем ситуация может измениться. У компании все еще есть несколько легких операционных результатов, которые она также может получить в виде консолидации цепочек поставок для повышения эффективности, которые затем, в свою очередь, можно реинвестировать.

Но я верю, что представленная здесь картина должна представлять собой картину хорошего, но более низкого будущего роста.

Оценка KDP

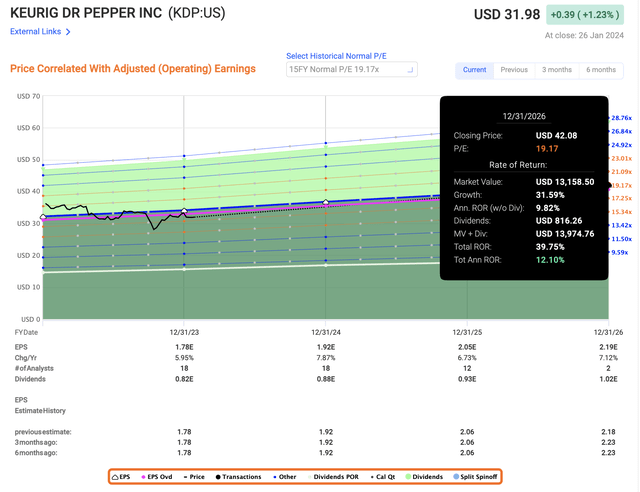

Оценка компании, на которую влияют более низкие темпы роста, должна быть соответствующим образом скорректирована. На момент написания этой статьи я скорректировал целевую цену для KDP до 38 долларов. Я сохраняю позицию «ПОКУПАТЬ», но ожидаю более низкой годовой доходности. Мои инвестиции, сделанные по цене менее 30 долларов на акцию, по-прежнему имеют сильный профиль роста в 15% в годовом исчислении, но оценка в 38 долларов в 2026 году означает, что у нас примерно 18-кратный P/E, что дает нам годовой рентабельность инвестиций менее 12%.

В этом нет ничего странного — ни Coke, ни Pepsi в качестве инвестиций не имеют консервативных перспектив, чтобы обеспечить что-то лучшее, и они делают это с еще более высокими коэффициентами, чем KDP. Но одной из моих первоначальных причин инвестировать в KDP была комбинация более низких коэффициентов, чем у этих двух вышеупомянутых, и с более высоким потенциальным темпом роста, чем у любого из них.

На данный момент эта часть диссертации стала более «мутной».

Я считаю, что сочетание кофейной конкуренции, инфляции, роста затрат и макроэкономических показателей вместе с риском концентрации приведет к годовому темпу роста прибыли на акцию для KDP не более чем на 7% — и если это так, то у KDP нет ни силы бренда KO, ни PEP, чтобы оправдать любое значение P/E выше 18x, но не более 19x. Это также средний показатель для этой компании за 15 лет. И если вы прогнозируете верхнюю границу этого диапазона, вы получаете именно это.

Это не «плохо» ни при каких обстоятельствах. Фактически, это бьет рынок. Поэтому я остаюсь на позиции «ПОКУПАТЬ».

Но идея о том, что ДПК станет своего рода мультиупаковщиком из-за ее привлекательности в каждом сегменте?

Я больше не ожидаю этого от компании.

Вот моя текущая диссертация для компании.

Тезис

- KDP — это привлекательная компания по производству кофе и безалкогольных напитков с привлекательным портфолио воды, чая, напитков и кофейных систем, любимых многими и №1 на рынке. В принципе, компания очень привлекательна.

- KDP является одной из наиболее привлекательных компаний для ПОКУПКИ во всем секторе, учитывая ее более низкую оценку не только по коэффициенту P/E, но и по объему продаж, EBITDA и EBIT по сравнению с некоторыми из ее ближайших аналогов.

- Я даю компании целевую цену в 38 долларов за акцию и начинаю наблюдение за KDP с «Покупать», поскольку я говорю, что компания в настоящее время сильно недооценена, даже если мы действительно считаем, что она, скорее всего, увидит дальнейшее давление, а не такой большой рост, как первоначально ожидалось. Он по-прежнему имеет скидку по сравнению с аналогами и имеет двузначный потенциал роста.

Помните, я все о:

1. Покупка недооцененных компаний со скидкой, даже если эта недооценка незначительна, а не ошеломляюще велика, что позволяет им со временем нормализоваться и тем временем получать прирост капитала и дивиденды.

2. Если компания выходит далеко за рамки нормализации и переоценивается, я получаю прибыль и ротирую свою позицию в другие недооцененные акции, повторяя пункт 1.

3. Если компания не переоценена, а колеблется в пределах справедливой стоимости или снова снижается до недооценки, я покупаю больше, если позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережений от работы или других денежных потоков, как указано в пункте 1.

Вот мои критерии и то, как компания их выполняет.

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и хорошо управляется.

- Эта компания выплачивает хорошо покрытые дивиденды.

- Эта компания в настоящее время дешевая.

- У этой компании есть реалистичный потенциал роста, основанный на росте прибыли или многократном расширении/регрессе.

Я снижаю свою целевую цену и ожидания

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")