: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Моя диссертация

Компания Analog Devices (NASDAQ:ADI) стала лидером в сегменте аналоговых устройств, занимая лишь второе место после Texas Instruments (TXN) на фрагментированном рынке. Ее полупроводники и решения выступают в качестве интерфейса между физическим и цифровым миром. Хотя компания инвестирует в новые технологии (системы управления аккумулятором для электромобилей, технологии автоматизации производства, 5G), у нее имеется большой портфель зрелых устройств, которые интересны ее клиентам и, следовательно, очень прибыльны. В настоящее время компания переживает циклический спад в своей деятельности, главным образом вызванный макроэкономической слабостью. Это было бы хорошей новостью для инвестирования, если бы акции не торговались близко к своим исторически высоким уровням! Как показано в моей модели DCF, рынок, похоже, ожидает полного восстановления и устойчивого роста. Поскольку запас прочности невелик, я предлагаю дождаться лучшей точки входа. Я оцениваю акции как ДЕРЖАТЬ.

Обзор инвестиций

Analog Devices — американская компания, работающая с 1965 года и имеющая широкий ассортимент аналоговых полупроводников, служащих интерфейсом между физическим и цифровым миром. Такие устройства могут модулировать и усиливать такие сигналы, как звук, свет, механические импульсы, давление и температура, в цифровые потоки. Эти входные данные затем будут обработаны процессорами и памятью. Крупнейшим рынком компании является промышленность (53% от выручки в $12,3 млрд, 23 финансовый год), за ней следуют автомобилестроение (24%), связь (13%) и потребительский сектор (10%). Фирма продает полный портфель высокопроизводительных прецизионных и высокоскоростных преобразователей смешанных сигналов, источников питания, усилителей, радиочастотных ИС и других датчиков.

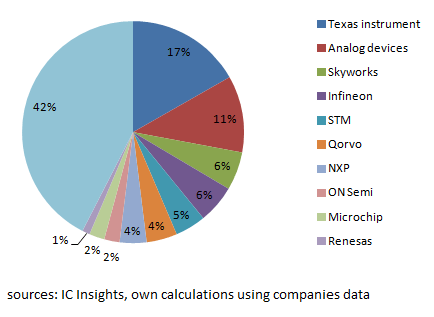

Рынок аналоговых интегральных схем приближается к 90 миллиардам долларов. Компания Texas Instrument является лидером рынка с выручкой от аналогов в размере 15 миллиардов долларов, за ней следует Analog Devices с объемом продаж в 10 миллиардов долларов, в то время как другие конкуренты намного меньше, как можно видеть ниже. Учитывая фрагментированную структуру рынка, можно ожидать большей консолидации.

За последнее десятилетие ADI сделала несколько ключевых приобретений для построения и укрепления своей модели. Во-первых, все началось с поглощения Hittite Microwave за 2 миллиарда долларов в 2014 году с целью усилить свое присутствие в радиочастотном спектре, микроволновом и миллиметровом диапазоне. Затем в 2016 году была приобретена компания Linear Technology за 15 миллиардов долларов для увеличения масштабов в существующих сегментах. Наконец, слияние с Maxim Technology в 2020 году за 17 миллиардов долларов увеличило доступ к чипам ASSP для конкретных приложений (чтобы увеличить индивидуальное предложение B2B) и устройствам Power. Максим также увеличил вес потребительского, автомобильного сегментов и сегментов центров обработки данных.

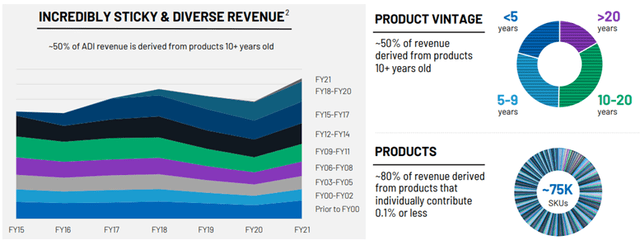

Поскольку большая часть доходов поступает от промышленного и коммуникационного сегментов, где клиентам требуются специальные конструкции и возникают повышенные затраты на переключение, более 50% доходов ADI приходится на продукты, разработанные десять лет назад. Такие чипы обычно удовлетворяют конкретным требованиям клиентов и связаны с пакетом программного обеспечения, что приводит к значительным затратам на переход: клиенты не склонны переходить на другое решение. Еще одним заметным моментом является чрезвычайно диверсифицированное получение доходов от более чем 75 тысяч клиентов, что снижает практически до нуля риски, связанные с конкретными клиентами. Таким образом, на ADI больше влияют общие макроэкономические тенденции и новые технологические тенденции (электромобили, автоматизированная промышленность, 5G в телекоммуникациях).

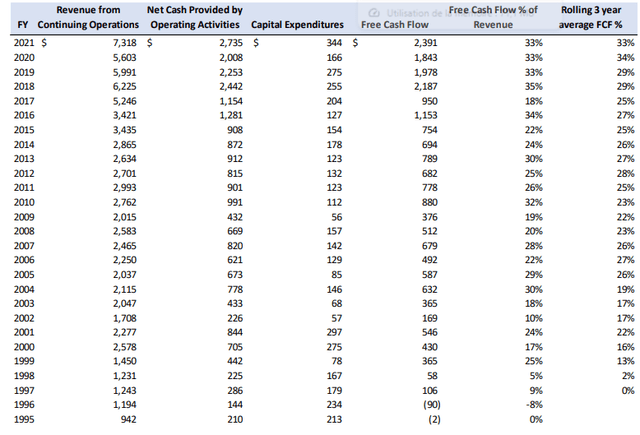

Сочетание длительного производственного цикла, повышенных перекрестных продаж благодаря адекватным приобретениям и большой доли рынка приводит к стабильному уровню прибыльности. Конверсия свободных денежных потоков оставалась стабильной на протяжении последних десятилетий. Отношение свободного денежного потока к выручке достигло максимума в 2018 году — 35%, а затем снизилось до 29% в 23 финансовом году из-за снижения доходов. Тем не менее, потенциал роста может быть еще больше, учитывая недавний среднесрочный прогноз компании: 40% рассматривается как верхняя граница диапазона. Ее основной аналог, Texas Instruments, достиг 38% свободного денежного потока от продаж в 2020 году, что означает, что такая траектория вполне вероятна.

Давайте углубимся в детали бизнес-направлений ADI. Промышленный сегмент ADI включает несколько областей применения, таких как приборостроение и испытания (лидер рынка с долей рынка более 30%); автоматизация производства; Аэрокосмическая промышленность, оборона и здравоохранение (NR1 в области медицинской визуализации). В автоматизации производства будущего (так называемой 4.0) для построения цепочки поставок потребуется множество датчиков. Ключевые разработки, на которые следует обратить внимание, связаны с улучшением межмашинного взаимодействия, профилактическим обслуживанием и увеличением количества роботов на производственном участке или складе.

В автомобильной отрасли ADI занимает первое место в сфере аудио- и видеосвязи премиум-класса и, что наиболее важно, в области систем управления батареями электромобилей (со своим основным конкурентом как NXP (NXPI)), где она завоевала позиции 16 из 20 крупнейших производителей автомобилей. В рамках BMS компания разработала уникальное беспроводное решение, которое позволяет сократить количество проводов для клиентов и одновременно повысить финансовую стоимость ADI. ADI заявляет, что получает более $1 млрд доходов от электрификации.

Портфель коммуникационных услуг включает в себя оборудование базовых станций сотовой связи, микроволновые системы транзитной связи, спутниковые решения и оборудование для оптических/кабельных сетей для операторов связи и центров обработки данных. Развитие инфраструктуры 5G и низкоорбитальных спутников представляет собой значительные возможности роста для компании.

Наконец, потребительский сегмент фокусируется на бытовой электронике с приложениями в портативных устройствах (смартфонах, планшетах и носимых устройствах), приложениях для мониторинга жизненно важных функций и аудио/видео оборудовании.

Последние квартальные тенденции

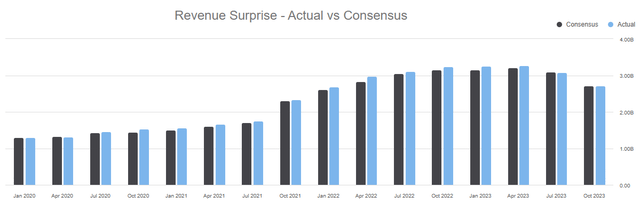

В последнем квартале ноября 2023 года (четвертый квартал 2023 финансового года) промышленный сегмент продолжал страдать (-17% в квартальном сопоставлении и -19% в годовом сопоставлении). Автомобильный сектор по-прежнему был позитивным в течение года, увеличившись на +14%, но немного снизившись в квартальном сопоставлении: в Китае сохраняется слабость, особенно в сегменте электромобилей. Потребительский и телекоммуникационный секторы резко упали: около -30% г/г. ADI ожидает, что в первом квартале 24 финансового года (14 февраля 2024 г.) ее доходы продолжат снижаться до $2,5 млрд, что действительно приведет к третьему квартальному сокращению подряд.

Мы можем задаться вопросом, как долго может продолжаться сокращение рынка ADI. Во время телеконференции во втором квартале в мае 2023 года руководство указало, что типичный спад обычно длится три-четыре квартала, с продолжающейся рецессией на всех конечных рынках с повышенным уровнем запасов, которые необходимо ликвидировать. Это приведет к восстановлению экономики к середине 2024 года.

Что касается рентабельности, то примечательна способность ADI поддерживать повышенную прибыль, несмотря на сокращение доходов. Валовая прибыль компании удерживается на более высоком уровне, чем у Texas Instrument. В четвертом квартале скорректированная валовая прибыль составила 70,2%, а скорректированная EBIT — 44,7%.

Какую оценку мы можем ожидать?

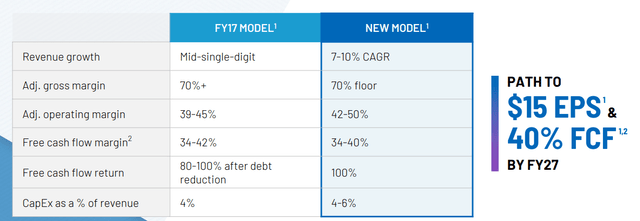

Во время Дня инвестора 2022 года компания обновила свою среднесрочную финансовую модель. Ключевые изменения можно увидеть здесь ниже.

В этом году первый семестр должен оказаться болезненным, о чем свидетельствуют слабые прогнозы на первый квартал. Затем к концу года должно последовать улучшение, если обратиться к комментариям руководства о продолжительности типичной циклической коррекции (4-5 кварталов, с июля 2023 г.).

Затем я прогнозирую, что доходы постепенно восстановятся и к 2026 году достигнут самого высокого уровня 2023 года. Я выбрал консервативный путь восстановления: L-образную траекторию вместо быстрой V-образной траектории. Действительно, даже если центральные банки, как ожидается, снизят ставки, большая часть этого может произойти ко второй половине 2024 года и, в конечном итоге, продолжится в первом полугодии 2025 года. Из-за эффекта лага маловероятно, что мировая экономика и промышленный сектор (большая часть конечного рынка ADI) полностью восстановится к 2025 году.

Как только операции снова вырастут, после 2026 года, я моделирую среднегодовой темп роста в 7%, используя нижнюю часть оценок руководства. Что касается валовой прибыли, то 70% рассматривается как нижний предел, поэтому я вижу более высокую прибыльность, особенно если мы примем во внимание показатели Texas Instrument: есть возможности для улучшения.

Во время телефонной конференции в четвертом квартале 2023 финансового года руководство подчеркнуло важность сокращения затрат по всем направлениям. В частности, CAPEX снижается в диапазоне от $600 до $800 млн. В среднесрочной перспективе я смоделировал капитальные затраты на уровне 5% от продаж, используя среднюю точку модели управления. Подводя итог конверсии денежных средств, я думаю, что соотношение свободного денежного потока к выручке в среднесрочной перспективе возможно около 45%, что позволит поставить компанию сразу после Broadcom (AVGO) и NVIDIA (NVDA).

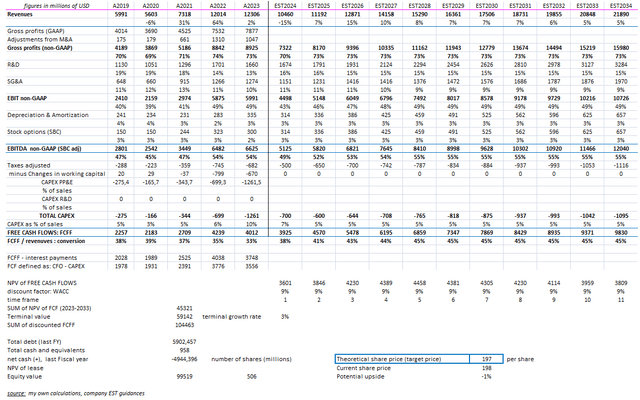

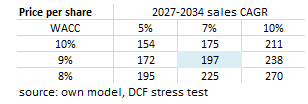

Учитывая эту модель, конечный темп роста +3% и WACC 9%, я получаю цену акции 197 долларов за акцию, что делает акции справедливо оцененными с учетом рыночной цены. Я использовал WACC в размере 9%, что довольно низко, учитывая текущую безрисковую ставку (около 5%) и премию за риск по акциям (около 5%), чтобы принять во внимание деловое качество ADI (большая доля рынка, повышенная и стабильная маржа).

Чтобы дать больше перспективы, я применил анализ чувствительности, варьируя среднесрочные (2027-2034 гг.) темпы роста и ставку дисконтирования:

Анализ баланса

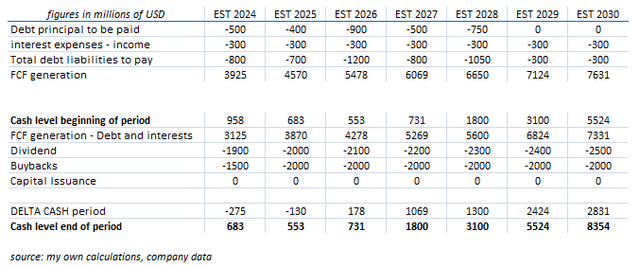

По итогам 2023 финансового года (закрытие на конец ноября) денежная позиция ADI составляла 960 миллионов долларов, а общий финансовый долг — 7 миллиардов долларов. Его соотношение ND/EBITDA должно увеличиться с 1X до 1,2X в следующем финансовом году, поскольку ожидается снижение доходов от бизнеса. Фирма обязалась распределить до 100% своего свободного денежного потока среди акционеров.

ADI имеет менее половины своего общего долга, который должен быть возмещен в течение следующих пяти лет. В моих следующих расчетах вы можете видеть, что фирма не подвергается никакому риску ликвидности и может позволить себе выплачивать акционерам около $4 млрд наличными в год на устойчивой основе, что представляет собой доходность в 4% от текущей рыночной капитализации.

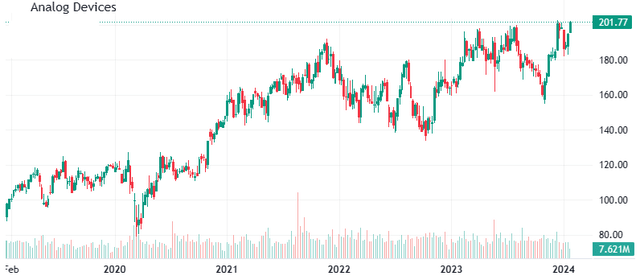

Технический анализ

Акции ADI находятся вблизи сопротивления в 200 долларов за акцию, несмотря на слабые перспективы Texas Instrument. На мой взгляд, необходимо нечто большее, чтобы оправдать дальнейший потенциал роста. Ожидается, что все сегменты ADI снизятся в первом квартале 24 финансового года, в то время как промышленные PMI в развитых странах еще не явно восстановились.

Риски и возможности

Несмотря на то, что ADI имеет повышенную прибыль и стабильный денежный поток, рост ее объемов по-прежнему сильно зависит от макроэкономических тенденций из-за ее присутствия на конечном рынке. Однако для обоснования текущей оценки акций необходим высокий среднегодовой темп роста выручки, выражаемый однозначным числом, в среднесрочной перспективе. Такой сценарий правдоподобен, но требует тенденций роста (тестирование, 5G, электромобили, автоматизация промышленности), чтобы опережать цикличность традиционных сегментов ADI: это еще не решенная сделка. Как следствие, учитывая повышенную оценку, вполне возможно, что ADI окажется хуже сектора полупроводниковых плат, поскольку дальнейшее расширение P/E маловероятно без уверенного роста.

Учитывая фрагментированную структуру рынка, я рассматриваю возможность большей консолидации. ADI имеет большой опыт в сфере слияний. Приобретения могут увеличить масштабы или помочь диверсифицироваться за пределами циклического промышленного сегмента.

Заключение

Экономическое обоснование очень надежное и имеет одну из самых устойчивых рентабельностей в полупроводниковом секторе. Это имеет свою цену. Я считаю, что текущая рыночная оценка в конечном итоге является слишком оптимистичной, поскольку она предполагает полное восстановление, а затем уверенный рост, связанный с повышением рентабельности. Кажется, здесь нет места для запаса прочности. Я бы посоветовал дождаться консолидации для входа в акции. Я оцениваю ADI как ДЕРЖАТЬ.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")