: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

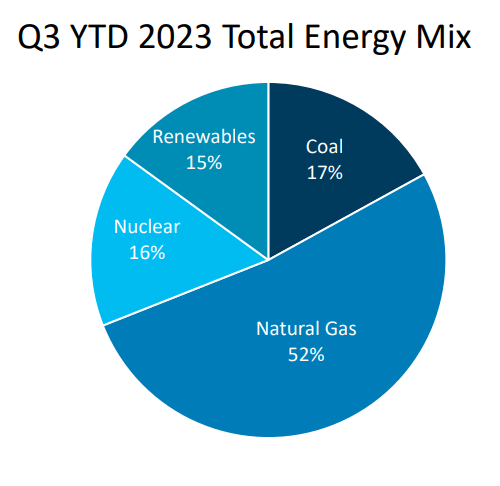

Мне всегда приятно, что вы можете вкладывать свои деньги в вещи, которые улучшают качество нашей жизни. Я твердо верю, что The Southern Company (NYSE:SO) — одна из таких компаний, потому что от электричества выигрывают все. Бонусом является то, что эти виды бизнеса обычно требуют больших денежных затрат, поскольку все обычно платят за эту полезность, и, следовательно, дивиденды обычно постоянны. Южная компания «занимается производством, передачей и распределением электроэнергии. Компания работает в трех основных сегментах: операции по распределению газа, инвестиции в газопроводы и услуги по маркетингу газа. Кроме того, он занимается развитием и управлением энергетическими активами, включая проекты возобновляемой энергетики». Компания продает электроэнергию на оптовом рынке и распределяет природный газ в Иллинойсе, Джорджии, Вирджинии и Теннесси. Если посмотреть на их общую энергетическую структуру, большая ее часть состоит из природного газа. За ним следуют уголь с 17%, ядерная энергия с 16% и возобновляемые источники энергии с 15%.

Кроме того, Южная компания отвечает за строительство, эксплуатацию и обслуживание 77 591 миль газопроводов и контроль за 14 хранилищами общей емкостью 157 миллиардов кубических футов. Эта инфраструктура необходима для поставок природного газа жилым, коммерческим и промышленным потребителям. Компания обслуживает около 8,8 миллионов потребителей электроэнергии и газа. Кроме того, он предлагает услуги цифровой беспроводной связи и оптоволокна.

Предстоящие доходы

В своем последнем отчете за третий квартал SO сообщила о снижении общей выручки на 17% по сравнению с прошлым годом, составив 6,98 миллиарда долларов. Это снижение произошло главным образом за счет снижения затрат на топливо. Несмотря на общее снижение, продажи электроэнергии для населения выросли на 4,6% по сравнению с прошлым годом, а коммерческие продажи выросли на 3,7%. Кроме того, компания Southern отметила значительное сокращение операционных расходов в третьем квартале на 21% по сравнению с аналогичным периодом прошлого года, на общую сумму $4,87 млрд, в основном за счет снижения затрат на топливо.

Ожидается, что прибыль за четвертый квартал будет объявлена до открытия рынка 15 февраля 24 года. Оценка прибыли на акцию на финансовый год составляет 3,60x, а ожидаемый доход — 26,7 миллиарда долларов. К сожалению, я не думаю, что SO будет соответствовать этим оценкам, но это нормально. Мое предположение основано не на низкой производительности SO, а скорее на циклической фазе года, которая влияет на бизнес. На данный момент показатель прибыли на акцию за квартал составил:

1 квартал: прибыль на акцию 0,79.

Второй квартал: прибыль на акцию 0,79.

Третий квартал: прибыль на акцию 1,42.

Это означает, что прибыль на акцию в четвертом квартале должна составить около 0,6, чтобы соответствовать оценкам. Однако я не думаю, что это вероятно из-за плохой истории отчетности SO за четвертый квартал. Сроки изменения погодных условий и экономического цикла играют решающую роль в четвертом квартале. В зимние месяцы наблюдается повышенный спрос на энергию из-за потребностей в отоплении. Мягкая погода может привести к снижению спроса на электроэнергию, что повлияет на доходы и потенциально снизит прибыль на акцию. Для справки, вот несколько последних показателей EPS за четвертый квартал за последние годы:

4 квартал 2022 г.: прибыль на акцию 0,26.

Четвертый квартал 2021 г.: прибыль на акцию 0,36.

Четвертый квартал 2020 г.: прибыль на акцию 0,47.

Четвертый квартал 2019 г.: прибыль на акцию 0,27.

4 квартал 2018 г.: прибыль на акцию 0,25.

В качестве грубой оценки, взяв среднее значение за эти годы, давайте предположим, что следующий отчет будет иметь прибыль на акцию 0,32, чего будет недостаточно для достижения оценки за весь год в 3,60.

Настроены на выгоду от снижения ставок

Исторически коммунальные услуги демонстрируют чувствительность к экономическим циклам и колебаниям процентных ставок. Исследования специалистов по благосостоянию подтверждают это. Поскольку коммунальные предприятия являются капиталоемкими предприятиями, они в значительной степени полагаются на инвестиции в инфраструктурные проекты, которые часто предполагают значительное долговое финансирование. Я думаю, что мы увидим изменение цен на коммунальные услуги, поскольку ожидается, что ФРС снизит ставки несколько раз в этом году.

Коммунальные услуги являются практически хрестоматийным примером сектора, чувствительного к процентным ставкам. Компании, предоставляющие энергетические, тепловые, телекоммуникационные услуги и трубопроводы, как правило, имеют устойчивый спрос, денежные потоки и капиталоемкие операции. Это приводит к тому, что можно назвать доходностью, подобной облигациям: когда процентные ставки растут, коммунальные услуги падают, когда ставки падают, коммунальные услуги растут. — ВП

Это происходит потому, что когда процентные ставки растут, стоимость кредитов на коммунальные услуги увеличивается. Это приводит к увеличению процентных расходов и обычно влияет на их прибыльность. Это точная история, которая произошла с SO. Вот почему мы видим подавление всего сектора, в то время как S&P одновременно достигает новых высот.

На другом конце спектра, в периоды низких процентных ставок или их снижения в целом, в выигрыше могут оказаться коммунальные предприятия. Более низкие процентные ставки приводят к снижению стоимости заимствований, что положительно влияет на прибыль коммунальных компаний. Фактически, если бы вы хотели открыть позиции в коммунальных услугах, сейчас было бы прекрасное время для этого. Я думаю, что вход сюда идеален для меня, поскольку акции коммунальных предприятий известны своей стабильностью и предсказуемыми денежными потоками. Именно эта предсказуемость делает их привлекательными для инвесторов, ищущих доход. Хотя доходность находится выше среднего показателя за 5 лет в 2,95%, это хорошая возможность получить больше отдачи от вложенных средств.

Дивиденды

Учитывая последний объявленный квартальный дивиденд в размере $0,70 на акцию, текущая дивидендная доходность составляет около 4%. Дивиденды повышались 22 года подряд. Хотя коэффициент выплат выше, чем хотелось бы, я не думаю, что дивидендам грозит какая-либо угроза сокращения. Фактически, за последние 5 лет среднегодовой темп роста дивидендов (сложный годовой темп роста) составил 3,16%. Хотя это ниже медианного показателя по сектору в 5,23%, я думаю, что руководство предпринимает активные шаги, чтобы снизить коэффициент выплат и, в конечном итоге, начать увеличивать дивиденды более впечатляющими темпами. Мы получили заверения от финансового директора во время последнего звонка о финансовых результатах.

В 2023 году выплаты составят около 77%. Это неустойчивый коэффициент выплат для растущей компании. Во многом это зависит от ROE, который мы заработали в Georgia Power во время строительства Фогтл 3 и 4. По мере того, как это произойдет, коэффициент выплат начнет снижаться, но нам просто нужно перевести его где-то с комфортом во что-то, что вероятно, начинается с шестерки, чтобы начать оценивать более высокие темпы роста.

Оценка

Средняя целевая цена на Уолл-стрит составляет около $75 за акцию, что представляет собой потенциал роста в 8,25%. Учитывая рост форвардной выручки всего на 2,7% и рост прибыли на акцию на 3,8%, я считаю, что это разумная целевая цена. Это особенно верно, если принять во внимание, что акции коммунальных предприятий обычно выигрывают от того, что процентные ставки начинают падать, как я уже упоминал ранее.

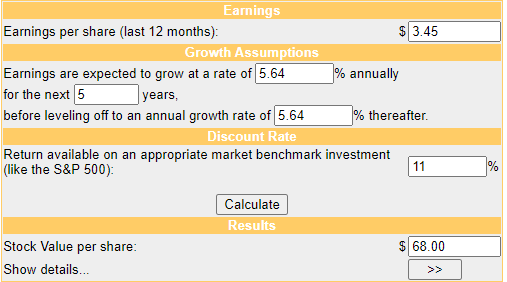

Выполнив быстрый расчет DCF (дисконтированный денежный поток), можно сделать вывод, что цена торгуется примерно по справедливой стоимости. Если предположить, что прибыль на акцию в четвертом квартале составит 0,45, это приведет к тому, что прибыль на акцию за весь год составит 3,45. Принимая это во внимание, а также средний темп роста прибыли на акцию за 3-5 лет, составляющий 5,64%, мы приходим к расчетной справедливой стоимости в $68 на акцию. Однако имейте в виду, что это основано только на текущем показателе прибыли на акцию за этот финансовый год. Поскольку произойдет снижение ставок и немного вырастет рентабельность, мы сможем провести переоценку.

Профиль риска

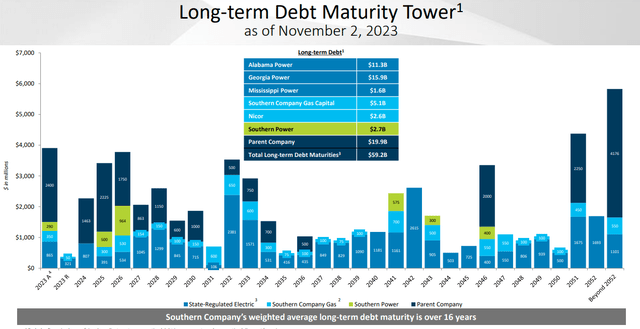

Что касается риска, SO находится в хорошем положении, когда дело касается сроков погашения долга. После 2026 года график погашения долга будет оставаться в нисходящем тренде до 2032 года. Пока они могут управлять этими кредитами, в чем я не вижу проблемы, SO должен нормально ориентироваться в этом графике.

Однако я считаю риском воздействие ядерной энергии. Работая в жестко регулируемой отрасли, SO сталкивается с внешними рисками, находящимися вне ее контроля. Поскольку доля SO в их портфеле составляет около 16%, на нее распространяется действие федеральных, государственных и нормативных рамок. Все это имеет потенциальные финансовые последствия.

Еда на вынос

Южная компания представляет собой интересную возможность в коммунальном секторе, предоставляя основные услуги по производству, передаче и распределению электроэнергии. Несмотря на проблемы в третьем квартале, такие как снижение общей выручки на 17% по сравнению с аналогичным периодом прошлого года из-за снижения затрат на топливо, компания продемонстрировала устойчивость, увеличив продажи электроэнергии в жилых и коммерческих целях. Поскольку рынок ожидает прибыли за четвертый квартал, исторические закономерности предполагают потенциальное падение прибыли на акцию во время этой циклической фазы под влиянием погодных условий и делового цикла.

Однако стратегическое положение SO в секторе коммунальных услуг позволяет ей извлечь выгоду из ожидаемого снижения ставок, учитывая историческую чувствительность сектора к колебаниям процентных ставок. Текущая дивидендная доходность компании в размере 4%, подкрепленная увеличением дивидендов в течение 22 лет подряд, отражает ее стабильность и потенциальный доход.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")