: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Цены на литий взлетели в 2022 году на фоне мании электромобилей [EV], но упали примерно на 80% с момента своего пика. Акции Albemarle (NYSE:ALB), как ведущей компании в этой области, также продемонстрировали огромное падение, и теперь акции торгуются более чем в два раза ниже максимумов конца 2022 года. Распродажа произошла из-за значительного снижения ожиданий роста на фоне ослабления рынка электромобилей. Хотя я придерживаюсь светской позиции, когда мы говорим об электромобилях, я согласен с тем, что существует множество встречных ветров, которые могут оказать давление на спрос на литий, который, как ожидается, будет ниже предложения в 2024 году. Тем не менее, я ожидаю, что 2024 год будет слабым. для всей литиевой отрасли, и мой анализ оценок показывает, что акции Albemarle по-прежнему переоценены, даже после резкого падения. В целом, я присваиваю АЛБ рекомендацию «Продавать».

Информация о компании

Albemarle — глобальный разработчик, производитель и продавец высокотехнологичных специальных химикатов, реализуемых на различных конечных рынках. Конечный рынок ALB включает нефтепереработку, хранение энергии, бытовую электронику, строительство, автомобилестроение, смазочные материалы, фармацевтические препараты и средства защиты растений.

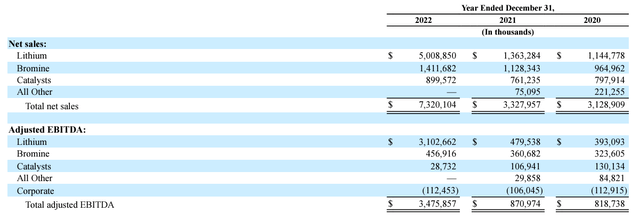

Финансовый год компании заканчивается 31 декабря с тремя отчетными сегментами: литий, бром и катализаторы.

Финансы

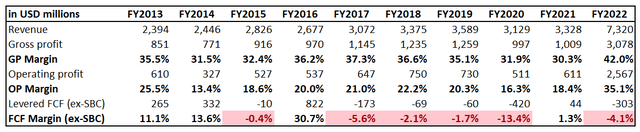

Финансовые показатели Albemarle за последнее десятилетие были неоднозначными. С одной стороны, компания смогла добиться заметного роста выручки с среднегодовым темпом роста 13%. С другой стороны, показатели рентабельности были очень волатильными в течение того же периода, и большую часть лет они были отрицательными из-за маржи свободного денежного потока [FCF] без учета компенсаций на основе акций [ex-SBC]. Бизнес является капиталоемким, и в период с 2018 по 2022 год компания инвестировала около $4,6 млрд в капитальные затраты, что составляет 22% совокупного дохода, полученного за тот же период.

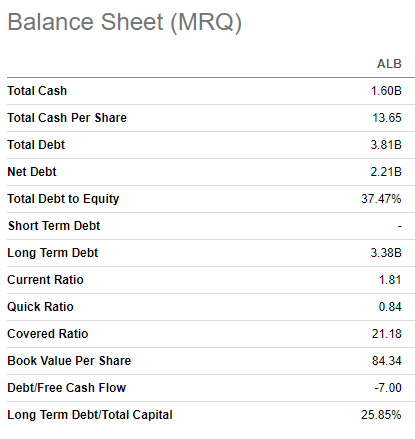

Несмотря на нестабильные показатели рентабельности и высокую капиталоемкость бизнеса, я вижу хороший баланс с точки зрения распределения капитала. Баланс здоровый, с устойчивой денежной позицией и разумным соотношением левереджа. Краткосрочная ликвидность также устойчива. За последнее десятилетие компания поддерживала устойчивый баланс, добилась заметного роста доходов и последовательно распределяла дивиденды, одновременно осуществляя обратный выкуп акций. Это подчеркивает исключительное мастерство распределения капитала, продемонстрированное руководством ALB.

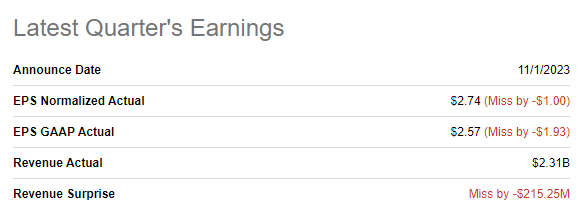

Последняя квартальная прибыль была опубликована 1 ноября, когда компания с очень большим отрывом не оправдала консенсус-прогноз. Выручка продемонстрировала рост выручки на 11% в годовом сопоставлении, но скорректированная прибыль на акцию упала с $7,50 до $2,74.

Я не буду углубляться в детали прибыли за третий квартал, потому что такой анализ будет устаревшим. Вместо этого я хотел бы поговорить о предстоящем отчете о прибылях и убытках компании в свете ближайших перспектив компании. Публикация предстоящего квартального дохода запланирована на 14 февраля. Согласно консенсус-оценкам, квартальная выручка прогнозируется на уровне $2,22 млрд, что означает снижение на 15% в годовом исчислении. Ожидается, что скорректированная прибыль на акцию снизится примерно в семь раз, с $8,62 до $1,24. За последние 90 дней произошло 22 ошеломляющих пересмотра прибыли на акцию в сторону понижения. Учитывая вышесказанное, я считаю, что существует вероятность того, что Albemarle превысит консенсус-прогноз в четвертом квартале.

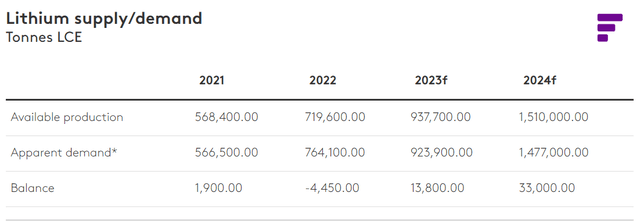

Прогноз руководства на следующий квартал и следующий полный финансовый год также будет иметь решающее значение для публикации прибыли. Текущие консенсусные прогнозы на 2024 финансовый год уже выглядят пессимистично, поскольку прогнозируется снижение доходов на 17,7%. Я вернусь к структуре доходов компании, чтобы посмотреть, обоснован ли пессимизм. В 2022 году произошел всплеск продаж лития, что сделало этот сегмент безусловно крупнейшим и наиболее влиятельным на финансовые показатели компании.

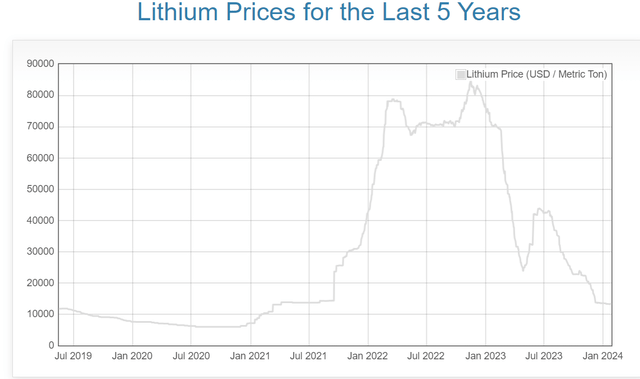

Поэтому давайте посмотрим, как менялись цены на литий в последнее время и каковы ожидания. В последние годы индустрия электромобилей была основным драйвером роста спроса на литий. По мере роста производства электромобилей во время пандемии 2020-2021 годов цены на литий взлетели до небес и достигли своего пика в конце 2022 года. общая макроэкономическая неопределенность в двух крупнейших экономиках мира – США и Китае.

Уровень неопределенности в макроэкономической ситуации по-прежнему высок, особенно если учесть, что 2024 год — год президентских выборов в США. Были очень оптимистичные ожидания в отношении китайской экономики после восстановления пандемии, но восстановление второй по величине экономики мира было медленнее, чем ожидалось. В целом, по мнению нобелевского лауреата Пола Кругмана, «экономика Китая движется к эпохе застоя и разочарования».

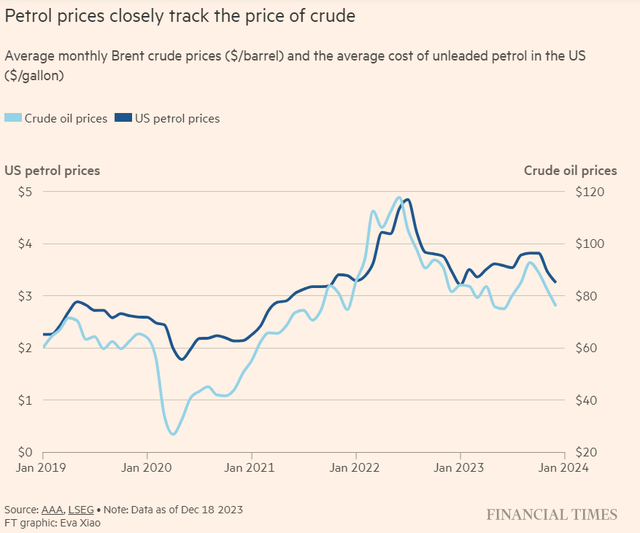

Если ограничиться перспективами отрасли электромобилей, то недавний отчет о прибылях Tesla (TSLA) за четвертый квартал был воспринят рынком с разочарованием, главным образом из-за осторожной позиции Илона Маска в отношении будущих темпов роста продаж автомобилей. Действительно, есть множество причин ожидать снижения спроса на электромобили в ближайшие несколько кварталов. Жесткая денежно-кредитная политика в развитом мире, очевидно, продолжит оказывать давление на продажи товаров длительного пользования и дорогих товаров, таких как автомобили. Высокая инфляция 2021 и 2022 годов также негативно повлияла на покупательную способность потребителей, и весьма вероятно, что теперь домохозяйства имеют более низкий остаточный доход, чтобы откладывать средства на крупные покупки. Еще одна веская причина, по которой ожидается замедление роста спроса на электромобили, — это стоимость обслуживания традиционных автомобилей с двигателями внутреннего сгорания [ДВС]. Текущие цены на бензин в США намного ниже пиковых уровней 2022 года и демонстрируют нисходящую тенденцию.

В результате всех неблагоприятных факторов 2024 года я ожидаю, что цены на литий останутся под давлением и в 2024 году. Fastmarkets.com прогнозирует, что предложение лития продолжит опережать спрос, и в этих условиях трудно ожидать устойчивых цен на литий. чтобы отскочить. Мне это мнение кажется обоснованным, учитывая тот факт, что производители лития в последние годы вложили значительные средства в расширение производства, что мы видим на примере Albemarle, крупнейшего мирового производителя, который реинвестировал 22% своей выручки в капвложения. Учитывая расширение производственных мощностей и снижение спроса, я считаю, что не ожидать роста цен на литий справедливо.

В долгосрочной перспективе я придерживаюсь оптимистичной позиции в отношении электромобилей, подтверждая свой оптимизм по поводу устойчивого спроса на литий в течение длительного времени. Однако ожидается, что для достижения равновесия спроса и предложения и стабилизации траектории роста спроса на электромобили может потребоваться несколько кварталов. На этот период адаптации влияют различные непредвиденные события, такие как беспрецедентное количественное смягчение в США в ответ на пандемию и колебания цен на сырьевые товары из-за общей глобальной геополитической неопределенности, которые периодически нарушали динамику рынка.

Оценка

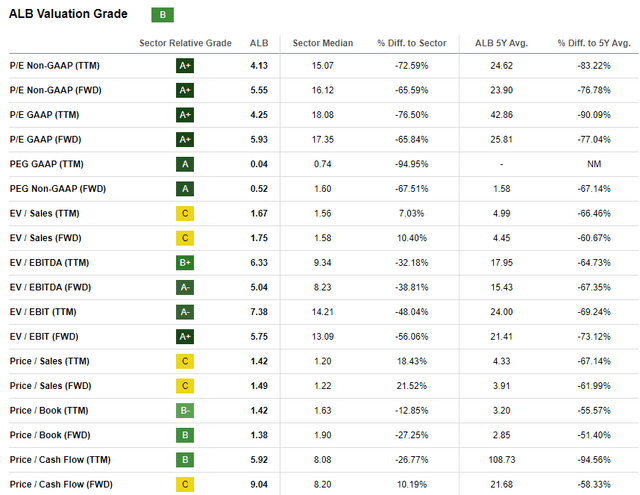

За последние 12 месяцев ALB упал на 57%, что существенно отстает от общего фондового рынка США. Поиск Alpha Quant присваивает ALB привлекательный уровень оценки «B», поскольку большинство коэффициентов намного ниже медианного показателя по сектору и исторических средних показателей компании. Тем не менее, акции выглядят привлекательно оцененными с точки зрения соотношения.

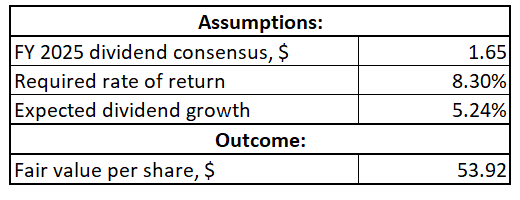

Albemarle имеет звездную стабильность дивидендов. Итак, я хотел бы перейти к подходу модели дисконтирования дивидендов [DDM]. Я использую WACC 10,7%, рекомендованный Finbox. Консенсусные оценки дивидендов прогнозируют выплату в 2025 финансовом году на уровне $1,65. Использование консенсусных оценок здесь будет достаточно надежным, учитывая высокую историческую стабильность дивидендов компании, что добавляет существенную предсказуемость. Я использую среднегодовой темп роста дивидендов за последнее десятилетие, который составил 5,24%.

Мое моделирование DDM дает мне справедливую цену акций ALB на уровне около 54 долларов, что более чем в два раза ниже текущей цены. Это выглядит очень несовместимым с результатами анализа соотношений, поэтому мне нужно применить еще один подход, чтобы лучше понять.

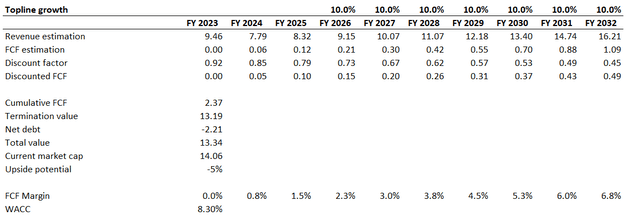

Я использую ту же WACC 8,3% для моделирования дисконтированных денежных потоков [DCF]. Согласно консенсус-оценкам доходов, среднегодовой темп роста выручки в течение следующего десятилетия составит 2%, что я считаю слишком пессимистичным. Вместо этого я использую консенсусные оценки до 2025 финансового года для моего консервативного сценария, а затем прогнозирую среднегодовой темп роста выручки на уровне 10%. Это дает мне среднегодовой темп роста в 6% за десятилетие, что выглядит более оптимистично, но все же консервативно. Я использую маржу свободного денежного потока без учета SBC в размере 0% в качестве базового года и прогнозирую ежегодное расширение на 75 базисных пунктов.

По данным DCF, справедливая стоимость бизнеса составляет $13,3 млрд, что близко к текущей рыночной капитализации. Согласно модели DCF, акции переоценены примерно на 5%. Учитывая различные оценки справедливой стоимости, полученные с помощью различных подходов, я сейчас воздерживаюсь от указания целевой цены. Однако из моего анализа становится очевидным, что текущие уровни запасов указывают на переоценку.

Риски для моего медвежьего тезиса

Мы находимся в периоде, отмеченном сильной политической и геополитической неопределенностью, продолжающимися военными конфликтами и историческими выборами первого в истории президента-либертарианца в одной из крупнейших стран мира. Динамика цен на сырье во многом зависит от политики, геополитики, безопасности производственных и нефтеперерабатывающих мощностей. Следовательно, существует существенный риск неблагоприятного воздействия на глобальный баланс спроса и предложения лития из-за преобладающей политической и геополитической неопределенности. Потенциальные причины сбоев разнообразны, и риск внезапной физической потери основного производства лития является одним из них. Такое событие может спровоцировать дефицит этого металла, что приведет к последующему скачку его цены. В свою очередь, повышенный спрос может спровоцировать рост цен на акции ALB, учитывая ее положение на литиевом рынке.

В 2020–2021 годах мы стали свидетелями масштабного ралли на фондовом рынке, чему способствовали беспрецедентные стимулы со стороны центральных банков во всем развитом мире. Тем не менее, новый пакет стимулирующих мер может стать заметным положительным катализатором не только для фондового рынка, но и для спроса на электромобили и, в конечном итоге, на литий. Например, Китай уже ввел меры по стимулированию кредитования на прошлой неделе. Хотя экономика США демонстрирует уверенный рост, вероятность рецессии все еще намного выше нуля. В случае рецессии ФРС может также перейти к более стимулирующей политике, что также может быть выгодно для ALB.

Нижняя граница

В заключение, ALB – это «Продавать». Хотя я признаю Albemarle солидной компанией, которая вложила значительные средства в расширение своих возможностей для будущего роста без ущерба для своей финансовой стабильности, я ожидаю, что получение выгод от этих инвестиций может продлиться в долгосрочной перспективе, а не в течение следующих 12 месяцев. Несмотря на разумные стратегические действия компании, я считаю, что преобладающие препятствия сохранятся, оказывая давление на цену акций, особенно в свете текущей переоценки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")