: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация для акций Arthur J. Gallagher (NYSE:AJG) — покупать, поскольку я ожидаю, что AJG продолжит рост на уровне ниже подросткового уровня и будет иметь запас для роста в будущем. Ближайшие перспективы остаются благоприятными для AJG, поскольку инфляция остается низкой, что приводит к повышению цен авиаперевозчиками. Завершение AJG интеграции приобретения Buck и высокая база доходов должны способствовать увеличению прибыли. Обратите внимание, что ранее я давал рекомендацию «покупать» AJG, поскольку ожидал, что бизнес продолжит стимулировать рост и увеличивать прибыль в брокерском сегменте (90% EBITDA). Поскольку AJG показала себя так, как я ожидал, я также ожидал, что оценка останется на уровне 23x форвардного PE.

Последние результаты и обновления

На консолидированной основе AJG сообщила, что общий доход за 4 квартал 2023 года составил $2,4 млрд (разделен между $2,048 млрд на брокерские услуги, $379 млн на управление рисками и -$96 млн на корпоративные накладные расходы), увеличившись на 8,1% в органическом выражении и на 18% в отчетном периоде. Операционная прибыль на акцию составила 1,85. По сравнению с консенсус-оценками, AJG скромно превзошла выручку и оправдала ожидания EPS. Поскольку большая часть прибыли AJG (по показателю EBITDA) приходится на брокерский сегмент, я уделю этому больше внимания.

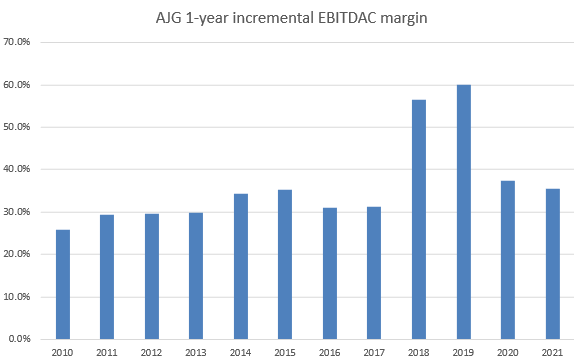

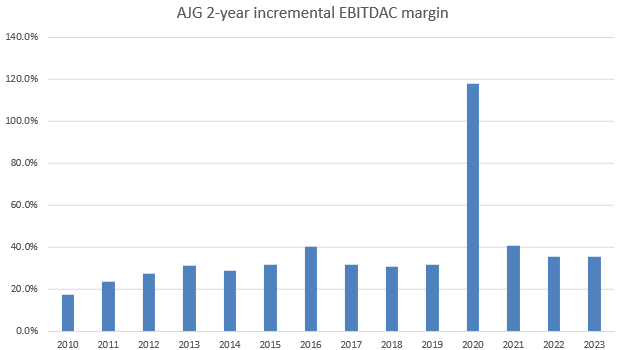

В брокерском сегменте AJG сообщила об органическом росте на уровне 7,2%, что соответствует среднему значению прогноза руководства в 7-7,5%. По всем продуктам и регионам органический рост был устойчивым: Gallagher Re лидировала с долей в 12%, за ней следовала оптовая торговля в США с 12% и специализированная продукция из Великобритании с 16%. Декабрьский день инвестора дал ориентир на уровне 7,0%-7,5%, поэтому 7,2% соответствовали этому значению. Однако я думаю, что некоторые инвесторы могут критиковать этот показатель, поскольку рост основных комиссий и сборов на 6,5% оказался не таким устойчивым, как ожидалось. Тем не менее, я считаю, нет повода для беспокойства, так как на этот квартал повлияли два существенных фактора: 606 бухгалтерский учет и большие сроки жизни дел. Если бы мы сделали поправку на эти факторы, органический рост брокерской деятельности был бы на 150 б.п. выше и составил 8,7%, что означает, что рост основной комиссии и сборов также был бы выше. Кроме того, органические показатели по-прежнему высоки, о чем свидетельствует тот факт, что условные комиссии AJG выросли на 30%, а глобальное изменение премии за продление [RPC] увеличилось на 8,5% (увеличение было широкомасштабным по всем четырем основным географическим регионам AJG). Подтверждение менеджментом ожиданий органического роста на 7%-9% в 24 финансовом году стало еще одним свидетельством того, что органический рост может продолжать поддерживаться на этом уровне. Я считаю, что большая часть этого роста будет обусловлена продолжающимся ростом цен, поскольку перевозчики продолжают бороться с инфляцией как на экономическом, так и на социальном уровне. Я также ожидаю, что возросшая вероятность претензий из-за плохой погоды поддержит более высокие цены, взимаемые перевозчиками. Что касается маржи, я считаю, что в брокерском сегменте еще есть возможности для увеличения маржи, и прогноз руководства относительно органического роста в 8% (средняя точка) должен продолжать стимулировать это расширение (или, по крайней мере, поддерживать его). После проведения дополнительного анализа рентабельности EBITDAC для AJG стало ясно, что еще есть возможности для улучшения. Дополнительная маржа имеет тенденцию к 35% как за 1 год, так и за 2 года, что аналогично тому, как исторически развивалась дополнительная маржа у аналогов с более высокой маржой (Steadfast и Marsh & McLennan). По состоянию на 23 финансовый год брокерский сегмент AJG сообщил о рентабельности EBITDAC в 34,3%, что позволяет предположить, что еще есть возможности для расширения примерно на 100 пунктов в секунду. Я хотел бы также отметить, что 1 квартал 24 года должен стать последним кварталом приобретения Buck, которое тормозило рост маржи (у Buck маржа составляет 20+%, а у другой брокерской компании AJG — 30+%). Таким образом, мой расчет дополнительной маржи на 23 финансовый год может оказаться заниженным из-за этой динамики, а это означает, что фактический потенциал увеличения маржи может быть выше.

Забегая вперед в следующем году, мы ожидаем увидеть некоторое увеличение маржи за весь год, начиная с 4% в органическом выражении. А если бы органический рост был, скажем, вдвое больше, возможно, примерно на 60 базисных пунктов. И обратите внимание, что это включает около 40 базовых факторов давления на него из-за продолжающихся сделок по слияниям и поглощениям, в основном Бака. Из звонка о прибылях и убытках за 4К23

На более высоком уровне общая макроэкономическая ситуация также представляется положительной для AJG. Руководство особо отметило, что они не видят признаков замедления экономики в ежедневных данных за 4К23. Фактически, они отметили положительные одобрения политики и аудита в середине года, превышающие прошлогодние уровни. Я считаю, что краткосрочные перспективы остаются в пользу AJG.

Оценка и риск

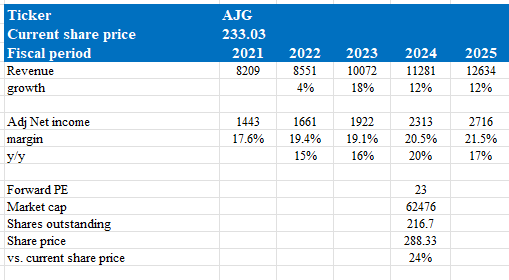

Согласно моей модели, AJG оценивается в 288 долларов, что представляет собой рост на 24%. Эта целевая цена основана на моем прогнозе роста на 12% в течение следующих 2 лет, обусловленном прогнозом руководства о высоком однозначном органическом росте (в основном за счет брокерского сегмента) и балансе, обусловленном неорганическим ростом. Что касается неорганического роста, я ожидаю, что AJG продолжит серию приобретений, учитывая, что текущая ситуация с высокими процентными ставками привела к снижению стоимости активов, что сделало их более привлекательными для приобретения (обратите внимание, что 10% роста доходов в 23 финансовом году были неорганическими, что указывает на то, что существует еще много возможности есть). Как отмечалось ранее, я ожидаю, что прибыль продолжит расти по мере того, как AJG увеличивает свою базу доходов и завершает интеграцию приобретения Buck. По моим расчетам, AJG сможет увеличить прибыль как минимум на 100 пунктов в секунду.

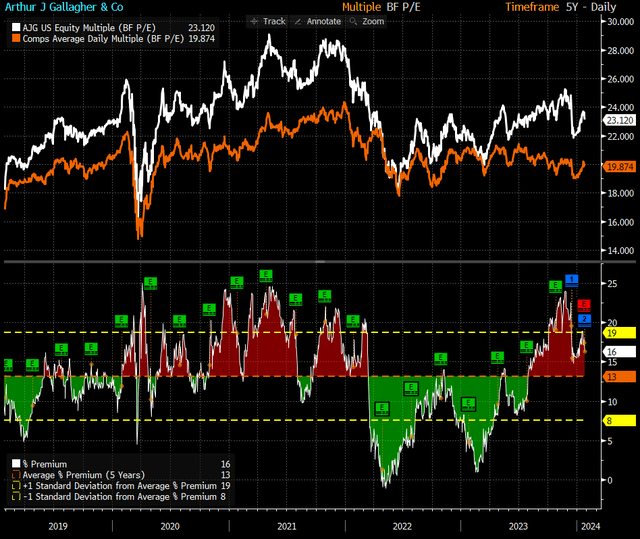

Как я и ожидал, высокие показатели AJG должны продолжать поддерживать 23-кратную форвардную оценку PE, и с учетом моих текущих ожиданий AJG должна продолжать удерживаться на этом уровне. По отношению к аналогам, при форвардном коэффициенте PE 23x, акции AJG торгуются на уровне своей исторической премии.

Риск убытков

Я бы сказал, что ключевым неявным предположением, которое я сделал, было то, что инфляция будет устойчивой и ФРС не будет снижать ставки на ту же величину, что и в предыдущие циклы (т.е. обратно почти до 0%). Если это произойдет, это окажет огромное давление на AJG, поскольку перевозчики столкнутся с сильным ценовым давлением, которое напрямую повлияет на AJG как на рост, так и на увеличение прибыли.

Краткое содержание

Я поддерживаю рекомендацию покупать акции AJG. Последние результаты за 4К23 продемонстрировали уверенный органический рост, особенно в брокерском сегменте. Макроэкономическая ситуация продолжает поддерживать позитивный прогноз, при этом руководство не указывает на признаки замедления экономики. Устойчивая инфляция также должна поддержать рост цен. Маржа также должна увеличиться, по крайней мере, на 100 пунктов в секунду, согласно моему дополнительному анализу маржи, что обусловлено увеличением базы доходов и завершением интеграции Buck.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")