: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

В 2024 году Apple (NASDAQ:AAPL) уступила позицию номер один в качестве самой дорогой публичной компании в мире Microsoft (MSFT). Apple сохраняет свой статус крупнейшей публичной компании в мире в течение длительного периода, и мой фундаментальный анализ показывает, что эта награда вполне заслужена. Возвращение первого места может быть просто вопросом времени. Мой оптимизм в отношении Apple обусловлен ее обширной экосистемой, насчитывающей более 1,5 миллиардов пользователей и беспрецедентной лояльностью к бренду, что обеспечивает прочную стратегическую основу для роста. Хотя вполне вероятно, что рост продаж iPhone естественным образом замедлится из-за насыщения рынка, сектор услуг становится выдающимся игроком с исключительными перспективами роста. Более того, недавний выпуск революционного устройства Vision Pro может произвести революцию как в профессиональной, так и в развлекательной сфере, напоминая влияние, которое оказал iPhone в 2007-2008 годах. Оценка также играет ключевую роль в моих инвестиционных решениях, и мой анализ показывает, что AAPL имеет привлекательную стоимость. Учитывая эти сильные стороны, я твердо верю, что AAPL заслуживает рейтинга «Сильная покупка».

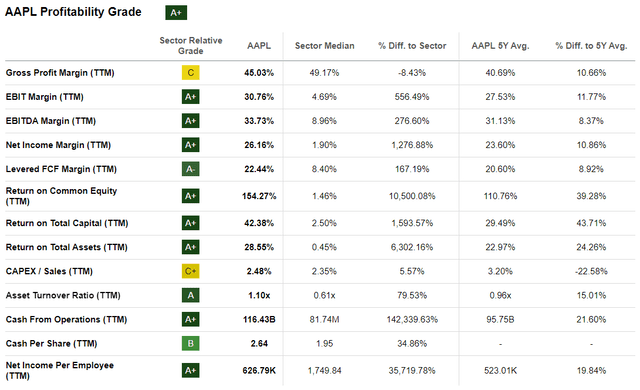

Фундаментальный анализ

Apple — одна из крупнейших в мире компаний, которая производит и продает смартфоны, планшеты, ПК, программное обеспечение и периферийные устройства по всему миру. Согласно последним квартальным доходам Apple, доля iPhone составила 58% от общего объема продаж компании.

Последний квартальный отчет был опубликован 1 февраля. Декабрьский квартал оказался удачным для Apple, поскольку компания превзошла консенсус-прогноз и продемонстрировала рост выручки на 2,1% в годовом сопоставлении и улучшение рентабельности, несмотря на слабую микросреду, о чем свидетельствует разочаровывающий недавний отчет Samsung за четвертый квартал. Electronics (OTCPK:SSNLF), один из крупнейших конкурентов Apple.

С точки зрения продуктов, iPad и носимые устройства/аксессуары соответствовали мягкой среде, но сила, продемонстрированная iPhone, смягчила падение других продуктов. После нескольких слабых кварталов рынок смартфонов продемонстрировал уверенный рост на 8% в четвертом квартале, что стало заметным попутным ветром для Apple. Учитывая широкое освещение iPhone в Интернете, я не буду здесь вдаваться в исчерпывающие подробности. Тем не менее, важно отметить значительное восстановление рынка смартфонов, которое знаменует собой заметный сдвиг по сравнению с негативной тенденцией, наблюдавшейся в предыдущих кварталах. Поскольку уровень проникновения уже относительно высок, я ожидаю, что для этого продукта сохранится устойчивый рост. Более того, учитывая значительную часть доходов, полученных от iPhone, я предвижу, что исключительная прибыльность Apple сохранится и в обозримом будущем.

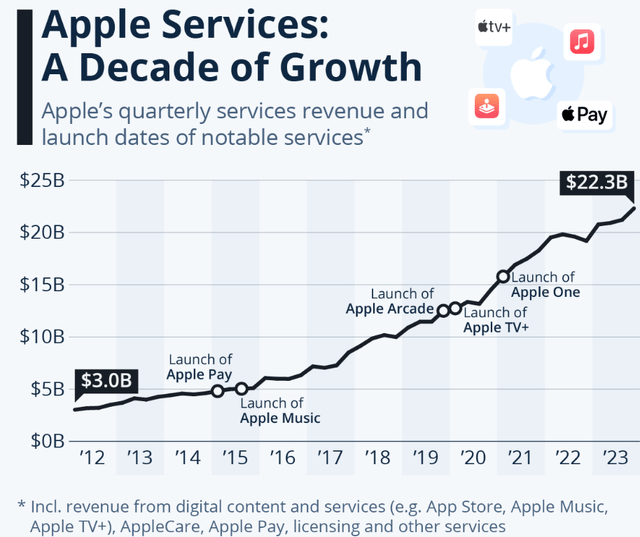

Важно помнить, что Apple занимается не только продажей физических продуктов, но вторым по величине источником дохода являются услуги, которые включают доходы от платежных сервисов, подписок и доходы от рекламы. На данный момент в мире насчитывается около 1,5 миллиардов активных iPhone, поэтому существует обширная целевая аудитория для потока доходов Apple «Услуги». Я думаю, что это направление бизнеса, скорее всего, станет основным катализатором роста в обозримом будущем. Масштабная динамика роста подтверждает мою уверенность в этом направлении в последние годы.

Огромная клиентская база услуг — не единственный фактор, который, скорее всего, будет способствовать быстрому расширению этого направления бизнеса в ближайшие несколько лет. Сила бренда Apple сохраняется, что мы видим из данных, свидетельствующих о том, что экосистема Apple имеет ошеломляющую лояльность клиентов — 79%, а уровень удержания клиентов — 90%. Такая высокая лояльность к бренду позволяет Apple резко повышать плату за обслуживание, что, похоже, совершенно не влияет на силу ее бренда. Помимо существующих услуг, быстро расширяющееся внедрение возможностей искусственного интеллекта («ИИ») предоставляет Apple больше возможностей для представления клиентам новых предложений на основе модели подписки.

Я с оптимизмом смотрю на потенциал Apple по значительному росту доходов от услуг, обусловленный несколькими надежными факторами. Во-первых, компания может похвастаться огромной «дойной коровой» в виде iPhone. Во-вторых, Apple имеет успешный опыт инноваций и значительные финансовые ресурсы, что позволяет осуществлять крупные инвестиции во внутренние исследования и разработки, а также стратегические приобретения инновационных стартапов: по сообщениям, только в 2023 году компания приобрела 32 стартапа в области искусственного интеллекта. Эти инвестиции в ИИ предполагают высокую вероятность того, что Apple представит новые революционные функции на базе ИИ, которые потенциально могут предлагаться по модели подписки. Более того, имея примерно 1,5 миллиарда активных iPhone по всему миру, Apple обладает огромными объемами данных, что является ценным активом для обучения алгоритмов машинного обучения («ML»). Эти данные могут в конечном итоге повысить качество услуг искусственного интеллекта и машинного обучения, предлагаемых компанией.

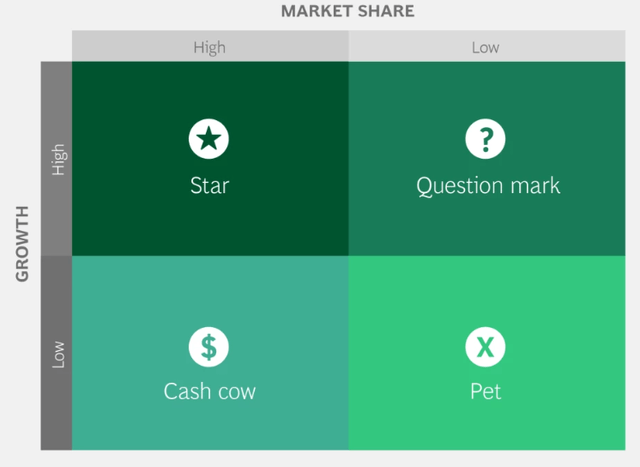

Мне нравится смотреть на будущие перспективы компании через призму матрицы BCG. Как я уже упоминал, iPhone сам по себе является очевидной дойной коровой из-за его высокой доли рынка, высокой прибыльности и весьма вероятного замедления темпов роста в ближайшие годы по мере увеличения уровня проникновения смартфонов. Огромная возможность стимулировать рост услуг благодаря широкому распространению iPhone приносит огромный синергетический эффект, который, скорее всего, сделает Сервис главной звездой Apple в ближайшие пару лет.

При всем уважении, Mac, iPad или носимые устройства вряд ли станут новыми звездами, поскольку эти продукты не продемонстрировали устойчивость к цикличности, как это сделали iPhone и сервисы. А вот новое устройство компании Vision Pro, официально выпущенное совсем недавно, имеет шанс стать звездой в долгосрочной перспективе. Спустя несколько дней после официального выпуска Vision Pro выглядит как очевидный вопросительный знак, несмотря на всю первоначальную шумиху, вызванную, прежде всего, мощью бренда Apple. Будущий успех после того, как ажиотаж утихнет, будет зависеть от истинной ценности этого продукта для клиентов. Я не являюсь экспертом в области виртуальной реальности, и у меня не было возможности протестировать устройство самостоятельно, но некоторые обзоры выглядят очень впечатляюще и дают твердое ощущение, что Vision Pro действительно предоставляет непревзойденные впечатления и может стать настоящим технологическим прорывом как в сфере развлечений, так и в сфере развлечений. и профессиональные настройки. Естественно, скептицизм окружает огромную цену устройства в 3500 долларов и опасения по поводу комфорта при его ношении. Однако стоит вспомнить, как в 2007 году такие знаковые личности, как Стив Балмер, высмеивали стартовую цену iPhone в 500 долларов и отсутствие физической клавиатуры. Последующий успех iPhone говорит о многом, демонстрируя потенциал революционных инноваций, способных преодолеть первоначальные сомнения и изменить всю систему. отрасли. Поэтому я считаю, что существует значительная вероятность того, что Vision Pro может стать настоящим переломным моментом и улучшить долгосрочные перспективы роста Apple, как это сделал iPhone более 15 лет назад.

Анализ оценки

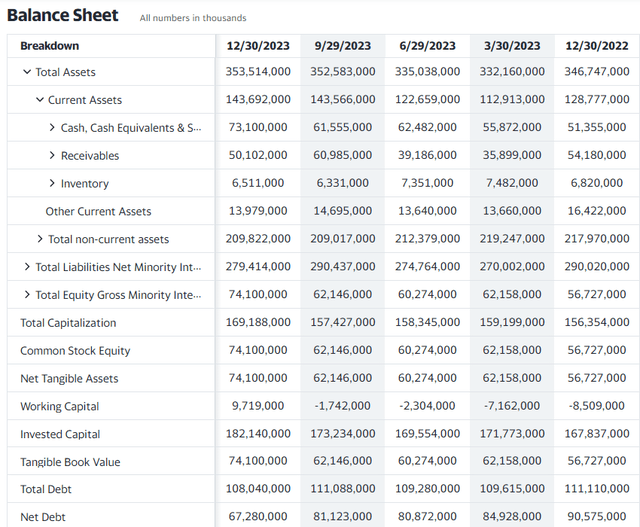

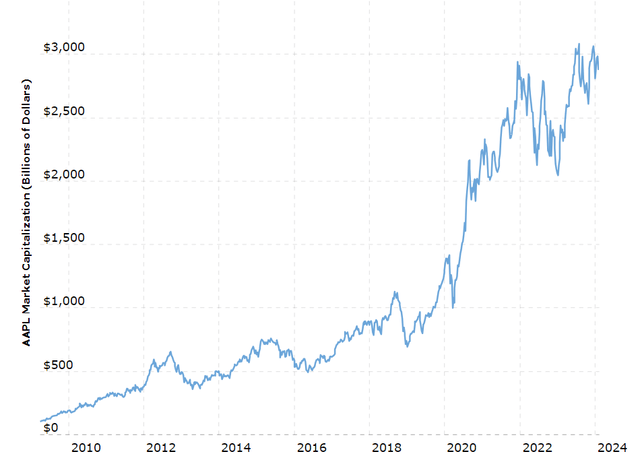

Apple долгое время была самой дорогой компанией в мире с рыночной капитализацией около 3 триллионов долларов и совсем недавно уступила свое лидерство Microsoft. Споры вокруг переоценки «Великолепной семерки» кажутся горячей темой в любое время; попробуйте ввести в поисковую систему «Великолепный пузырь семерки», и вы найдете десятки свежих статей, объясняющих, почему оценки американских технологических компаний вот-вот лопнут. Я хочу подчеркнуть, что в апреле 2012 года, почти двенадцать лет назад, Клем Чемберс назвал акции Apple пузырем. В то время рыночная капитализация Apple составляла около 500 миллиардов долларов, то есть рыночная капитализация выросла почти в шесть раз, несмотря на «черных лебедей», таких как пандемия, случающаяся одна за столетие, или крупнейшая война в центре Европы со времен Второй мировой войны.

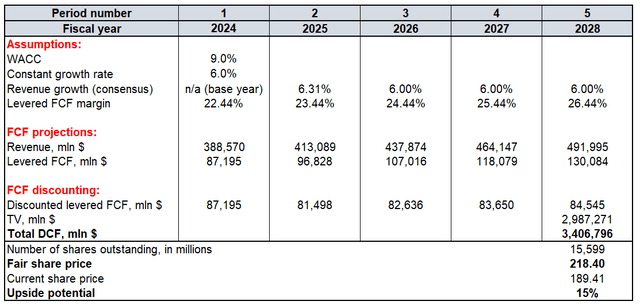

Поэтому, чтобы определить привлекательность оценки Apple, я предпочитаю полагаться на модель оценки дисконтированных денежных потоков («DCF»), а не на горячие заголовки. Я использую WACC 9% для дисконтирования и постоянный темп роста 6% для расчета терминальной стоимости («TV»). Постоянный темп роста всегда является спорным показателем, и некоторые читатели могут назвать меня слишком оптимистичным, когда я даю AAPL постоянный темп роста в 6%. С другой стороны, за последние 20 лет выручка Apple выросла с $8 млрд до $383 млрд, что соответствует среднегодовому темпу роста 21%. В этом контексте постоянный темп роста на уровне 6% выглядит консервативным и справедливым. Я использую маржу свободного денежного потока (FCF) TTM в размере 22,4% и прогнозирую ежегодное расширение на 50 базисных пунктов. Как обычно, я полагаюсь на консенсусные оценки доходов только на два предстоящих финансовых года и прогнозирую темпы роста доходов на 6% в последующие годы, что соответствует моему предположению о постоянных темпах роста. В настоящее время в обращении находится около 15,6 миллиардов акций AAPL.

Согласно моим расчетам DCF, справедливая цена AAPL составляет $218, что на 15% выше текущей рыночной цены. Таким образом, акции компании очень привлекательны, особенно с учетом беспрецедентного бренда компании и лояльности к экосистеме клиентов.

Смягчающие факторы

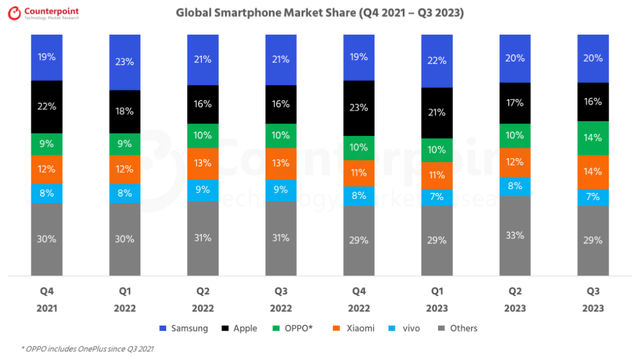

Как мы увидели в фундаментальном анализе, большая часть доходов, получаемых от iPhone, является высокодоходным бизнесом. Тем не менее, эта отрасль очень привлекательна для других передовых компаний, производящих бытовую электронику, и имеет высокую конкуренцию. Помимо Apple, мировая индустрия смартфонов насыщена несколькими крупными азиатскими производителями. Samsung стабильно лидирует по доле рынка, но на графике ниже мы также видим, что такие игроки, как Xiaomi (OTCPK:XIACF) и Oppo, также владеют долями рынка, которые не намного уступают Apple. Конкуренция острая, и Apple должна постоянно быть в авангарде инноваций, чтобы защитить свою долю рынка.

Флагманский смартфон Samsung Galaxy S-серии долгое время был основным прямым конкурентом iPhone и постоянно внедрял новые инновационные функции. Например, компания недавно представила свою модель Galaxy S24, которая обладает возможностями генеративного искусственного интеллекта, которых пока нет у iPhone. Имея это в виду, крайне важно признать, что iPhone участвует в непрерывной технологической гонке со своими конкурентами, не оставляя права на ошибку в такой жесткой конкурентной среде. Следовательно, я бы назвал риск конкуренции наиболее серьезной проблемой для Apple, особенно с учетом сильной зависимости компании от прибыли от сегмента смартфонов.

Хотя недавний выпуск Apple Vision Pro обещает быть многообещающим и, на мой взгляд, способен произвести революцию во всей отрасли, я осознаю, что с ним связан значительный риск. Я считаю, что это революционное устройство может сделать планшеты и ноутбуки устаревшими, тем самым съедая доходы Apple от iPad и Mac. По сути, хотя компания может открыть новый заметный поток доходов, это может произойти за счет двух существующих, что потенциально компенсирует общий эффект. Изучив официальное описание новинки, выясняется, что ее возможности совпадают с возможностями планшетов и ноутбуков. Хотя опыт пространственных вычислений, безусловно, предложит потребителям новый и инновационный опыт, трудно представить себе необходимость в ноутбуке или планшете, когда у вас уже есть устройство, способное выполнять аналогичные задачи, но с функциями, символизирующими совершенно новую цифровую эпоху.

Заключение

На мой взгляд, Apple является очевидным «сильным приобретением» из-за ее многообещающего будущего роста и перспектив инноваций, которые, как ожидается, будут обусловлены ее значительными накопленными финансовыми ресурсами, продолжающимся успехом ее дойной коровы, iPhone, и огромным потенциалом свой бизнес в сфере услуг. Кроме того, акции в настоящее время торгуются с заметной скидкой, что еще больше укрепляет мой оптимизм как инвестора и открывает потенциал для большего прироста капитала.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")