: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Live Nation (NYSE:LYV) в настоящее время находится в центре регулятивного и общественного мнения, когда многие клиенты и законодатели настаивают на принятии мер, направленных на снижение конкурентного положения Live Nation и ее дочерней компании Ticketmaster.

Как мы увидим, такое общественное мнение, похоже, отвлекло внимание рынка от истинной вероятности разрушительных действий со стороны Министерства юстиции.

В этой статье мы пытаемся приблизить ожидания к вероятным, показывая, как эта ситуация предоставляет уникальную возможность войти в высококачественный бизнес с исторической скидкой.

Обзор компании

Сегменты

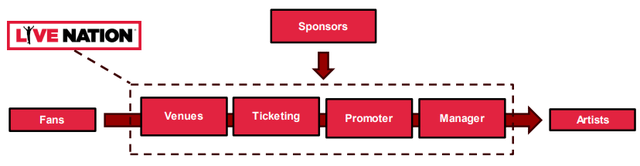

Деятельность Live Nation разделена на три сегмента:

1 — Концерты

- Где Live Nation выступает в качестве промоутера мероприятий, оператора площадки или продюсера фестивалей.

2 — Продажа билетов

- В основном представляет собой агентскую продажу билетов, получающую комиссию за обслуживание, охватывающую все виды живых мероприятий (Ticketmaster вписывается в этот сегмент).

3 — Реклама

- На своих сайтах, на своих площадках и фестивалях. Включает в себя название места проведения и брендинг мероприятия.

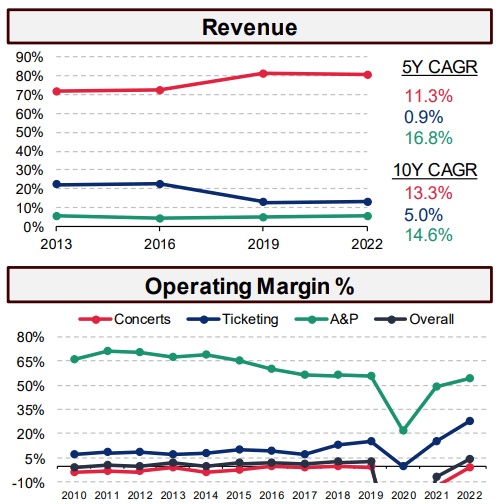

Хотя Live Nation получает большую часть своего дохода от сегмента концертов, ее операционная рентабельность самая низкая, поэтому большая часть прибыли поступает от сегментов продажи билетов и рекламы (в следующем порядке):

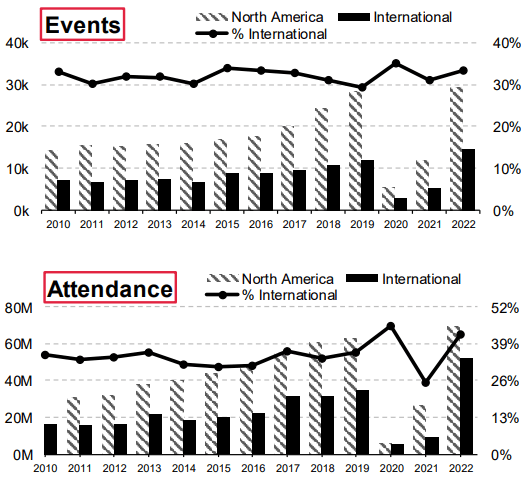

Ключевые географические показатели

Международные мероприятия составляют значительную долю мероприятий и посещаемости Live Nation. За последние 10 лет рост числа мероприятий и числа их посетителей в Северной Америке рос сопоставимыми темпами с темпами на международных рынках:

Прочное конкурентное преимущество

1 — Вертикальная интеграция

Live Nation работает во всех вертикалях цепочки создания стоимости индустрии живой музыки, закрепляя за собой лидерство отрасли.

- Возможность получать прибыль за счет различных потоков позволяет LYV перебивать ставки конкурирующих промоутеров.

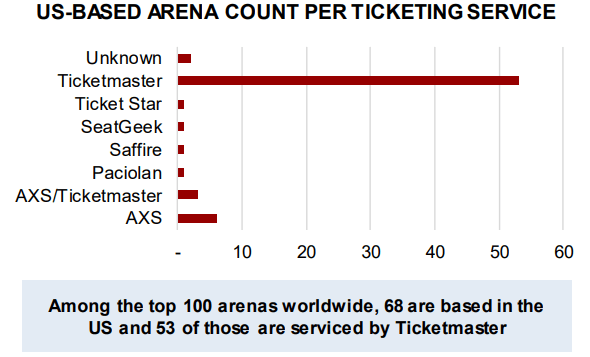

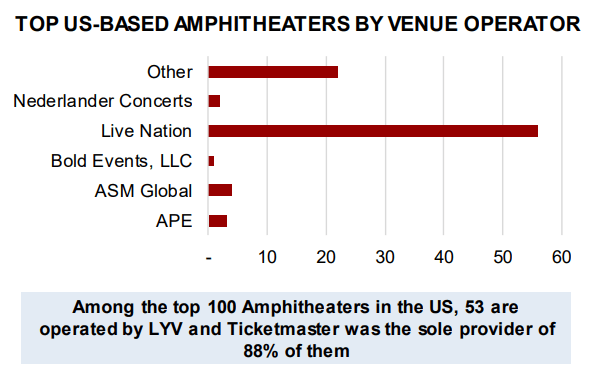

2 — Масштаб

Благодаря проведению более 43 600 живых мероприятий в 2022 году LYV сможет подписать более выгодные сделки S&A.

- Кроме того, значительный послужной список и успешные операции по продаже билетов способствовали тому, что операторы используют Ticketmaster на эксклюзивной основе.

3 — Эксклюзивное управление ключевыми объектами

Владея ключевыми площадками, артисты с большей вероятностью подпишут контракт на туры с Live Nation в качестве промоутера, гарантируя доступ к своим площадкам.

Лучшая в своем классе доходность капитала

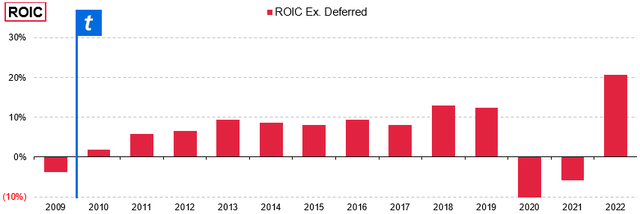

Мой метод расчета для всех результатов, приведенных ниже, взят из подхода Майкла Мабуссена к расчету ROIC.

Live Nation начала работать как единое целое с Ticketmaster в 2010 году, после его приобретения.

Абсолютный нижний предел: без учета доходов будущих периодов

Здесь мы исключаем краткосрочные обязательства по доходам будущих периодов как источник финансирования. В конце этого раздела мы сравним ROIC с ним и без него, но поскольку он должен быть включен в соответствии с Мабуссеном (и любой баланс отсроченных доходов >0 увеличивает ROIC), примите эти результаты ROIC как абсолютный нижний предел:

При совокупном ROIC ~20% Live Nation генерирует чрезвычайно высокую прибыль для своего размера. Что еще более важно, мы видим явную тенденцию к увеличению.

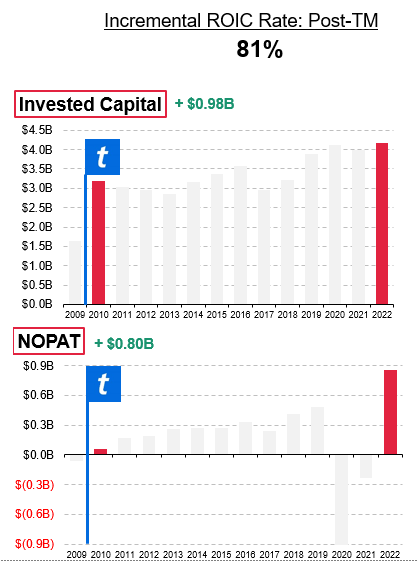

Это увеличение можно лучше выразить количественно, учитывая дополнительную прибыль, полученную от дополнительного инвестированного капитала. Мы рассчитываем на это, исходя из приобретения Ticketmaster Forward для лучшего представления их текущих бизнес-операций.

Несмотря на то, что дополнительная рентабельность капитала в 81% является огромной, даже если принять за 2009 год дату начала наших дополнительных расчетов (включая капитал, потраченный на приобретение TM), дополнительная рентабельность инвестиций составляет 37%, что почти вдвое превышает совокупный показатель, который мы рассчитали ранее.

Это, помимо других факторов, демонстрирует способность Live Nation монетизировать свой ров и нематериальные преимущества перед аналогами.

Почему сейчас?

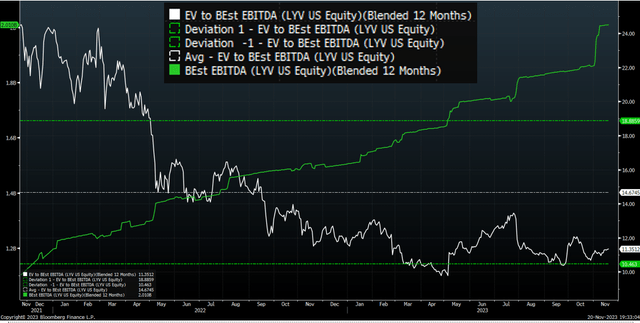

Множественные сокращения на фоне неопределенности

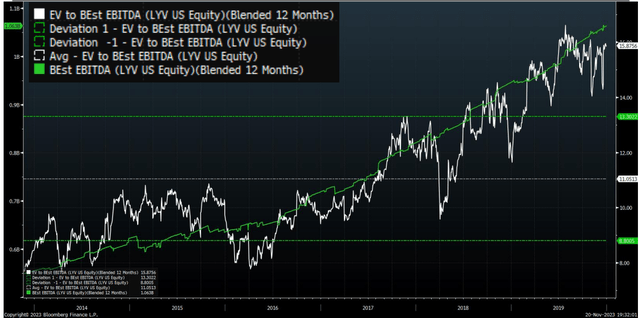

Мы сравниваем траекторию прибыли Live Nation и ее мультипликаторы, чтобы оценить доверие инвесторов к акциям компании.

До 2020 года мы можем видеть, что показатели Live Nation вырастут до:

- Смешанная прогнозная оценка EBITDA составляет $1,063 млрд.

- EV по смешанной форвардной оценке EBITDA ~ 15,9x

Сравнивая это с развитием событий с конца 2021 года и далее, мы видим следующий сдвиг:

По состоянию на конец 2023 года такими же были:

- Смешанная прогнозная оценка EBITDA в $2,010 млрд.

- EV к смешанной прогнозной оценке EBITDA ~11,5x (скидка ~28% к концу 2019 г.)

В следующих двух разделах будут рассмотрены ключевые факторы, способствующие нежеланию инвесторов входить в акции по более привлекательному, чем когда-либо, коэффициенту, и почему мы считаем, что они не могут оправдать большую скидку, с которой в настоящее время торгуется Live Nation. Этими факторами являются:

- Иск Министерства юстиции США

- Ожидаемый рост ниже тренда

Фактор сопротивления: иск Министерства юстиции США

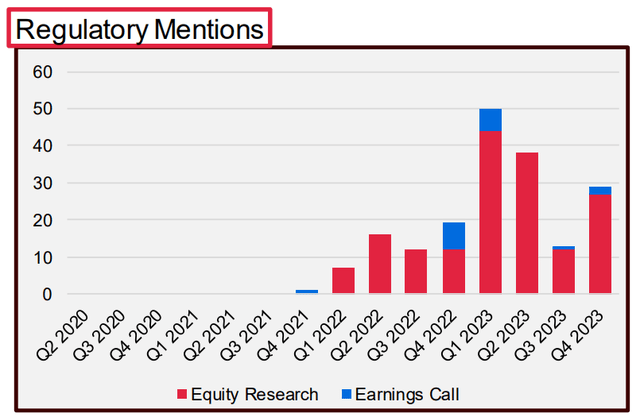

Читая исследования рынка акций или стенограммы отчетов о прибылях и убытках, инвесторы LYV больше всего беспокоятся по юридическим темам. Это ясно видно, если эти случаи количественно оценить во времени:

Недавний всплеск беспокойства со стороны регулирующих органов можно отнести к появлению в ноябре 2022 года сообщений о расследовании Министерства юстиции Ticketmaster.

Эта тема снова оказалась в центре внимания в июле 2023 года, когда в статье Politico утверждалось, что Министерство юстиции выдвинет жалобу на Live Nation к концу года.

Новые сообщения с тех пор показывают, что, хотя расследование все еще продолжается, возможно, дело будет возбуждено только позже в этом году.

Наихудший сценарий, по мнению инвесторов, заключается в том, что Министерство юстиции представит и добьется отделения Ticketmaster от Live Nation, что особенно нанесет ущерб прибыльности Ticketmaster как самостоятельного бизнеса.

Мы подробно остановимся на том, почему мы не считаем такой исход маловероятным.

Риски иска Министерства юстиции преувеличены

Поскольку Министерство юстиции не комментирует текущие расследования, существует множество спекуляций и неизвестных, которые, хотя и создают неопределенность, но создают возможности через эмоции инвесторов (особенно страх).

Одним из источников данных, которыми мы располагаем, является президент и финансовый директор Джо Бертольд, который считает, что «[…] фундаментальная бизнес-модель Live Nation на самом деле не подвергается сомнению», а скорее конкретные бизнес-практики.

Эта деловая практика, которая потенциально находится под следствием и находится в новостях, может включать в себя (иногда длительные) эксклюзивные контракты Live Nation на продажу билетов на места или участие Ticketmaster на вторичном рынке цифровых билетов.

Министерство юстиции ранее безуспешно выступало против эксклюзивных контрактов

В 1990-х годах Министерство юстиции расследовало практику заключения эксклюзивных контрактов с заведениями Ticketmaster. Это завершилось без урегулирования или судебного процесса, поскольку газета LA Times сообщила, что сила потенциального дела будет ограничена тем фактом, что «владельцы площадок и промоутеры охотно подписали эксклюзивные контракты».

Совсем недавно, в 2004 году, Министерство юстиции возбудило аналогичное дело против Tickets.com. Несмотря на то, что дело было доведено до суда, судья Федерального суда вынес решение в пользу коллеги Live Nation, заявив в качестве аргумента, что «факты очень убедительно указывают на вывод о том, что сами заведения предпочитают долгосрочные эксклюзивные контракты по своим собственным причинам, что они экономическая мощь противостоять долгосрочным контрактам, если это было в их интересах».

Таким образом, мы видим низкую вероятность того, что иск будет возбужден, поскольку Министерство юстиции уже было сожжено.

Подробности указа о согласии Live Nation

В рамках слияния с Ticketmaster в 2010 году Live Nation подписала указ о согласии сроком на 10 лет, который, среди прочего, установил четкие правила, запрещающие принуждать заведения использовать Ticketmaster, угрожая в противном случае отправить артистов на гастроли в другое место.

Первый зарегистрированный случай, когда Министерство юстиции расследовало потенциальные нарушения этого указа о согласии, произошел в 2018 году, когда газета New York Times заявила, что Live Nation сделала именно это.

Оказалось, что Министерство юстиции уже на полпути к расследованию, когда вышел отчет New York Times, а два года спустя, завершив четырехлетнее расследование, оно направило жалобу, в которой обнаружило шесть случаев, в которых утверждалось, что Live Nation нарушила условия своего постановления о согласии и использовала свою мощь по продвижению концертов, чтобы добиться успеха в переговорах по продаже билетов.

Эти шесть компаний составляют менее 1% переговоров по продаже билетов за исследуемый период.

Вопрос был решен во внесудебном порядке путем мирового соглашения, при этом Live Nation не признала каких-либо правонарушений и не приняла в 2020 году измененное постановление о согласии, которое включало дополнительные меры по обеспечению строгого соблюдения и действовало до 2025 года.

Снижение шансов найти предосудительные случаи

В отчете Politico за июль 2023 года утверждается, что потенциальный иск не будет сосредоточен на предполагаемых нарушениях, произошедших до 2020 года, при условии предварительного расследования Министерства юстиции.

В статье говорилось, что будет трудно вновь обсудить уже решенные вопросы.

Таким образом, остается период примерно в 3 года, который частично приходится на период сбоев в прямых трансляциях из-за COVID, и в течение которого на него действовало более строгое постановление о согласии.

Дополнительные меры контроля включают внутренние и внешние мониторинги, усиленное обучение сотрудников и прекращение любого объединения контрактов на продажу билетов и рекламных акций с объектами.

Кроме того, как упоминалось ранее, у руководства сложилось впечатление, что на этот раз основное внимание уделяется конкретным бизнес-практикам, а не интегрированной бизнес-модели Ticketmaster/продвижения.

Оспаривание одобренного слияния Министерством юстиции будет первым

Вместо этого, если мы не верим в вышеизложенное и Министерство юстиции:

- Фокусируется на вертикали и конкурентоспособности (а не на том, что считает руководство)

- Выявляет случаи в более короткий период 2021-2023 гг. (несмотря на более строгий контроль)

- Оспаривает свое дело вместо того, чтобы примириться, как в 2019 году (предположительно, потребуются более веские аргументы)

Мы считаем, что для того, чтобы это произошло, аргументы Министерства юстиции должны быть чрезвычайно вескими, чтобы оправдать разрыв, и гораздо больше, чем в 2018 году.

Министерство юстиции никогда не пыталось расторгнуть слияние, одобренное указом о согласии.

На мой взгляд, гвоздем в гробу является то, что на момент принятия решения о слиянии Министерство юстиции заявило, что «артисты будут иметь возможность и стимул не допускать использования объединенной фирмой рыночной власти в концертном продвижении».

Таким образом, Министерству юстиции придется вести тяжелую борьбу за изменение своей прежней позиции вопреки своему первоначальному взгляду на вертикальную угрозу антиконкурентности, имея при этом меньше времени для выявления правонарушений, чем тогда, когда оно отклонило свою последнюю жалобу в 2019 году.

Поэтому мы считаем, что Министерство юстиции не будет урегулировать дело, а вместо этого будет добиваться вынесения решения.

Социальное давление не послужит аргументом

Ticketmaster явно не пользуется популярностью у потребителей. Не случайно первые новости о новом расследовании Министерства юстиции появились после проблем с билетами Тейлор Свифт в ноябре 2022 года.

Однако общее восприятие антиконкурентных вопросов и того, что может делать Министерство юстиции, похоже, различается.

В то время гнев фанатов был сосредоточен на технических проблемах на сайте, из-за которых некоторые фанаты не смогли получить билеты. Однако, учитывая несоответствие спроса и предложения, исходя из размера Ticketmaster, мы сомневаемся, что какая-либо альтернативная служба продажи билетов могла бы справиться с этим объемом лучше.

Однако Министерство юстиции расследует не то, почему сайт не оправдал ожиданий, а вопросы, которые мы рассмотрели в разделах выше.

К несчастью для Swifties, на социальных протестах нельзя построить веские аргументы. Необходимо указать на правонарушения, и мы считаем, что Министерству юстиции не хватит судебных разбирательств, которые произошли в 2019 году. Тем не менее, это общественное давление заставило нас поверить, что Министерство юстиции не отпустит легко.

Возможность многократного изменения рейтинга

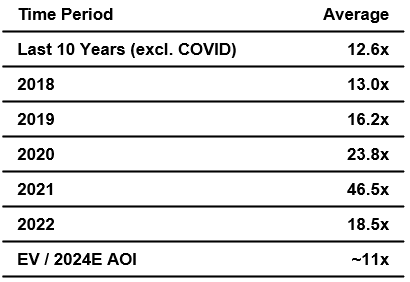

LYV торгуется со значительным дисконтом к средним показателям прошлых лет, измеряемым мультипликаторами EV/NTM AOI:

Как и в случае с графиками, представленными ранее в этой статье, пессимизм рынка или сопротивление входу по исторически заниженной цене выдает некоторые подразумеваемые ожидания нанесения ущерба действиям Министерства юстиции, гораздо больше, чем это было в 2019 году.

Фактически, если снова взглянуть на более ранний график, показывающий мультипликаторы компании во времени до пандемии, едва ли можно увидеть перелом в тренде, сравнимый с тем, что мы сейчас наблюдаем на акциях.

Таким образом, хотя дифференцированный взгляд может быть сосредоточен на более высоком, чем ожидалось, AOI, основанном на множестве факторов, мы считаем, что ключевым вопросом, по которому следует занять позицию, и тем, который представляет наибольшую возможность получения прибыли в случае решения, является многократное повторение. рейтинг на позитивных юридических новостях.

Риски и меры по их снижению

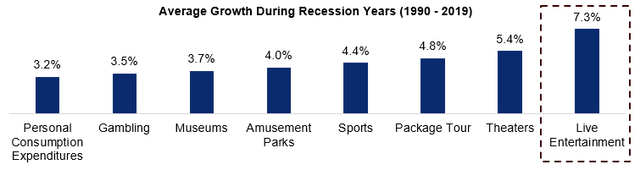

1 — Экономический спад

Приведенная ниже статистика показывает, что живые развлечения выросли не только в периоды рецессии, начиная с 1990 года, но и в большей степени, чем другие категории развлечений.

В частности, для Live Nation пул прибыли вторичного рынка обеспечивает структурный буфер против снижения цен. Билеты продаются задолго до наступления рецессионных периодов, что отодвигает сроки потенциальных последствий. Например, в 2010 году после Великого финансового кризиса (который можно рассматривать как наихудший сценарий рецессии) посещаемость снизилась на 10%, а доходы от спонсорства остались на прежнем уровне.

Дальше. Глобальный характер предложения и спроса на мероприятия Live Nation еще больше диверсифицирует ее доходы от воздействия рецессии в США.

2 — Концентрация акционеров

Liberty Media владеет примерно 23% акций Live Nation и имеет два места в совете директоров. его доля владения превышает 35% без одобрения совета директоров. Это может представлять собой риск размывания акций для акционеров обыкновенных акций.

Катализаторы

1 — Обратный выкуп акций

По мере того, как компания взрослеет и ее свободный денежный поток начинает расти, намного превосходя потребности в реинвестировании, а также при наличии значительных личных инвестиций генерального директора в компанию, обеспечивающих согласование его интересов с акционерами, в ближайшие годы весьма вероятна программа выкупа, которая станет дополнительным рычагом для реализацию стоимости в настоящее время смотрите в LYV.

2. Оппортунистические приобретения

Приобретение Live Nation компании OCESA в конце 21 финансового года, одного из крупнейших промоутеров в Латинской Америке, позволяет компании выйти на рынок Южной Америки.

Мы не рассматриваем Live Nation как историю слияний и поглощений, но признаем, что стратегические приобретения в прошлом сыграли важную роль в международной экспансии компании и послужат катализатором более быстрого роста.

3. Иск Министерства юстиции официально прекращен

Хотя это маловероятно, любое официальное заявление федерального ведомства, отрицающее намерение возбудить дело против Live Nation, наверняка изменит динамику в пользу ее акций.

Более вероятно, что со временем слухи о судебных исках окажутся все более и более необоснованными, и капитал Live Nation постепенно вернется к более «нормальному» коэффициенту.

Заключение

Хотя пессимизм рынка заставил многих не учитывать исторические стандарты бизнеса LYV, мы считаем, что время покажет, что эти опасения преувеличены.

Таким образом, текущий уровень цен предлагает привлекательную возможность войти в высокодоходную компанию с вполне оправданными конкурентными преимуществами, а также надежный путь к продолжению траектории роста как внутри страны, так и за рубежом.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")