: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезисы статьи

Annaly Capital Management, Inc. (NYSE:NLY) сообщила о своих последних квартальных результатах в среду днем. Хотя компания превосходит прогнозы по прибыли и торгуется с высокой дивидендной доходностью, инвесторам не следует сбрасывать со счетов риски.

Прошлое освещение

Я уже писал об Annaly Capital Management раньше, последний раз в этой статье за сентябрь 2022 года. Тогда я дал компании нейтральный рейтинг. Я утверждал, что, хотя доходность была высокой, риски не были незначительными, включая тенденцию снижения балансовой стоимости. С тех пор общая доходность Annaly Capital Management немного снизилась (т.е. с учетом дивидендов), что доказывает, что в тот момент было правильным решением не проявлять бычьего оптимизма.

Прибыль Annaly Capital Management за 4 квартал — что произошло?

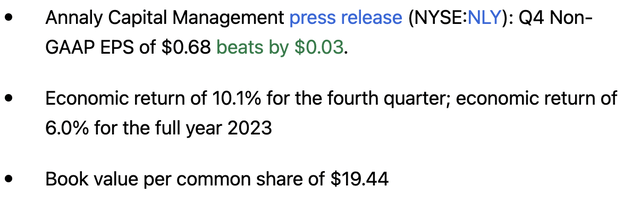

Annaly Capital Management сообщила о своих последних квартальных результатах в среду днем. Компания сообщила о следующих основных результатах:

Прибыль превзошла прогнозы примерно на 5%, что стало довольно сильным результатом. Прибыль означает прибыль, доступную для распределения, или EAD. Чистая прибыль по GAAP в течение этого периода была отрицательной, что является значительно более слабым результатом.

Компания получила очень хорошую экономическую прибыль в размере 10% за квартал, включая увеличение балансовой стоимости, а также выплату дивидендов, которые Annaly Capital Management произвела за тот же период. Однако за весь год экономическая доходность была довольно скудной — 6% — при 10% в четвертом квартале совокупная экономическая доходность с первого по третий кварталы была отрицательной.

Annaly Capital Management завершила отчетный период с балансовой стоимостью в 19,44 доллара на акцию, что значительно выше 18,25 доллара в конце предыдущего квартала. Однако балансовая стоимость одной акции снизилась примерно с 21 доллара в конце 2022 года, что объясняет не очень высокую экономическую прибыль в течение всего 2023 года.

Annaly Capital: Процентные ставки имеют большое влияние

Annaly Capital Management пользуется популярностью у некоторых инвесторов, в первую очередь из-за дивидендов, но долгосрочный послужной список компании не очень силен — за последнее десятилетие акции упали почти на 60%.

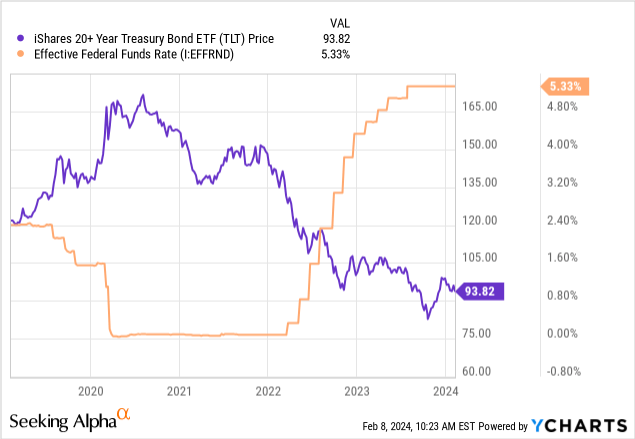

Показатели балансовой стоимости компании в прошлом были нестабильными, включая последний год, в течение которого балансовая стоимость снова упала. Хотя в прошлом процентные ставки были низкими, за последние два года они существенно выросли. Это влияет на Annaly Capital по-разному, во-первых, стоимость многих активов, которыми владеет компания, снижается. Активы с фиксированным доходом, особенно с длительным сроком действия, падают в цене, когда процентные ставки растут, при прочих равных условиях. Мы видим это, когда смотрим на график активов с фиксированным доходом, таких как казначейские облигации, за последние пару лет:

Существует четкая обратная корреляция между высотой процентных ставок и стоимостью ETF казначейских облигаций, таких как TLT (TLT). Когда Федеральная резервная система снизила процентные ставки в начале пандемии, стоимость облигаций выросла, тогда как стоимость этих облигаций существенно упала, когда Федеральная резервная система повысила процентные ставки в 2022 и 2023 годах.

Инвестиционные трасты ипотечной недвижимости, такие как Annaly Capital Management, владеют долгосрочными активами с фиксированным доходом, такими как ценные бумаги, обеспеченные ипотекой. Их стоимость снизилась за последние два года или около того и продолжила снижаться в 2023 году, что объясняет падение балансовой стоимости, которое компания получила в прошлом году.

Следует отметить, что в четвертом квартале произошел небольшой разворот, поскольку рыночные процентные ставки начали снижаться, поскольку все больше инвесторов начали ожидать «разворота» ФРС. Федеральная резервная система еще не снизила процентные ставки, но рынок прогнозирует некоторое снижение процентных ставок в этом году, что оказало поддержку долгосрочным активам с фиксированным доходом, включая ипотечные ценные бумаги в портфеле NLY. Вот почему балансовая стоимость выросла в четвертом квартале, но 2023 год в целом все еще был годом падения для компании и ее балансовой стоимости.

Влияние балансовой стоимости — не единственный фактор, который следует учитывать при оценке влияния изменения процентных ставок на компанию. В конце концов, более высокие процентные ставки означают, что компания может инвестировать денежные средства с более высокой доходностью при прочих равных условиях. Когда Annaly Capital получит свою основную сумму при наступлении срока погашения некоторых из принадлежащих ей активов, эти денежные поступления, скорее всего, будут направлены в более высокодоходные инструменты с более высокими процентными ставками, что может дать толчок будущим доходам.

С другой стороны, Annaly Capital Management также ощущает влияние, когда дело доходит до затрат на финансирование. Как и большинство REIT, NLY использует кредитное плечо, что означает, что компания платит за некоторые активы, которые она приобретает, за счет долга. В условиях более высоких ставок долг со временем станет дороже при прочих равных условиях. Когда фиксированные более низкие ставки перестанут существовать, стоимость финансирования должна увеличиться для той части активов компании, которая финансируется за счет долга, что создаст препятствия для прибыльности.

Annaly Capital Management владеет многими ценными бумагами, обеспеченными ипотекой, но помимо этого на ее балансе есть и другие активы. Права на обслуживание ипотеки, или MSR, являются одним из этих дополнительных классов активов. Права на обслуживание ипотеки генерируют денежный поток до тех пор, пока существует основная ипотека. Вот почему права на обслуживание ипотеки растут в цене в периоды, когда процентные ставки растут, в то время как ценные бумаги, обеспеченные ипотекой, одновременно падают в цене. Рост процентных ставок означает, что активность по рефинансированию ипотеки снижается, а это означает, что более вероятно, что ипотека останется в силе в течение первоначального срока, что делает права на обслуживание ипотеки более ценными.

Rithm Capital (RITM), ипотечный REIT, который имеет большие доли в MSR, имеет гораздо более стабильную балансовую стоимость по сравнению со многими другими mREIT из-за увеличения стоимости, которое MSR испытывают во время роста ставок. Похоже, что руководство Annaly Capital хочет исключить этот сайт из списка RITM, поскольку Annaly увеличила свою долю MSR в четвертом квартале. Портфель MSR компании последовательно вырос на 18%, или около $400 млн, до $2,7 млрд. Хотя это, безусловно, не делает Annaly Capital такой же тяжелой MSR, как Rithm, увеличение подверженности MSR может быть положительным как для прибыльности Annaly, так и для ее подверженности процентным ставкам. Если компания продолжит наращивать свой портфель MSR с течением времени, при прочих равных условиях на нее будут меньше влиять будущие изменения процентных ставок. Конечно, это также означает, что если процентные ставки снизятся, выгода для Annaly Capital будет менее выраженной по сравнению со сценарием, когда REIT не владеет какими-либо MSR. В конце концов, снижение процентных ставок увеличит стоимость портфеля MBS Annaly Capital, но это будет частично компенсировано снижением стоимости портфеля MSR.

Являются ли акции NLY хорошей инвестицией?

Сегодня Annaly Capital выглядит несколько более многообещающе, чем когда я в последний раз освещал ее акции. Цена акций ниже, а дивиденды были сброшены по более низкой и более устойчивой ставке. При этом Annaly Capital сегодня по-прежнему не выглядит выбором с очень низким уровнем риска.

В конце концов, коэффициент выплаты дивидендов по-прежнему довольно высок: коэффициент выплат за четвертый квартал, если смотреть на скорректированную прибыль, составляет 96%. Это очень близко к 100%, поэтому я бы не назвал дивиденды очень безопасными на текущем уровне. В долгосрочной перспективе он может быть устойчивым, но это не гарантировано — и у NLY есть история сокращения дивидендов с течением времени. Хорошей новостью является то, что даже если NLY сократит дивиденды еще на 20%, 30% или даже 40%, дивидендная доходность все равно будет довольно высокой, поскольку сегодня она составляет внушительные 14%.

Я также считаю, что не следует игнорировать слабый долгосрочный послужной список Аннали. Компания плохо создавала ценность для своих владельцев, и нет никакой гарантии, что ситуация существенно изменится в долгосрочной перспективе.

Annaly Capital может генерировать убедительную совокупную прибыль, если Федеральная резервная система развернется и процентные ставки снизятся, поскольку в этом сценарии инвесторы могут стать более оптимистичными в отношении Annaly. Дисконт к балансовой стоимости также очень значим, и дивидендная доходность также привлекательна. Однако из-за вышеупомянутых рисков я не слишком оптимистичен в отношении Аннали как долгосрочной инвестиции. Для краткосрочной торговли, ориентированной на процентные ставки, NLY может сработать хорошо.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")