: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация по акциям Microchip Technology (NASDAQ:MCHP) — «держать», поскольку я не могу быть уверен в сроках перспективы восстановления в ближайшем будущем. Конечно, есть первые признаки выздоровления; однако я не думаю, что их достаточно. Реальность такова, что в 4К24 произойдет гораздо большее последовательное снижение выручки, несмотря на последовательное снижение на 22% в 3К24, что заставляет меня задаться вопросом, может ли в 1К25 увидеть еще большее снижение выручки. MCHP также торгуется по оценке, которая подразумевает, что рынок рассчитывает на краткосрочное восстановление, что делает инвестиционную ситуацию намного более рискованной. Конечно, это не означает, что MCHP не увидит резкого восстановления в краткосрочной перспективе; Именно по этой причине я не выступаю за рейтинг продажи, несмотря на отрицательные стороны.

Бизнес

МЧП разрабатывает, производит и продает полупроводниковую продукцию. Крупнейшим событием для компании в новейшей истории стало приобретение Microsemi Corporation, которое укрепило присутствие MCHP на рынках аэрокосмической и оборонной промышленности, центров обработки данных и связи, тем самым увеличив охват ее рынка. Основным продуктом MCHP являются микроконтроллеры [MCU], и по состоянию на 23 финансовый год на долю MCU приходилось примерно 56,4% структуры доходов. Microchip также предлагает аналоговые продукты, на долю которых в 23 финансовом году пришлось 24,4% выручки. Эти решения обычно продаются на рынках промышленности, обороны, авиации, космоса и связи.

Последние результаты и обновления

MCHP сообщила, что выручка за 3К24 составила $1,77 млрд, снизившись на 22% последовательно и на 19% в годовом выражении. В рамках него выручка MCU составила 995 миллионов долларов, что на 22% ниже последовательно и на 19% ежегодно; Выручка компании Analog составила $431 миллион, что на 31% меньше в последовательном периоде и на 29% в годовом выражении; Сегмент «Прочие» принес выручку в $340 млн, что на 3% меньше в последовательном периоде, но не изменилось в годовом выражении. Валовая прибыль без учета GAAP также снизилась на 430 б.п. до 63,8%. Наконец, прибыль на акцию без учета GAAP также снизилась на 30% до $1,08.

Честно говоря, результаты были более или менее ожидаемыми, поскольку руководство говорило об этом в телефонной беседе за 1 квартал 2024 года, где они упомянули, что на декабрьский квартал сильно повлияют макроэкономическая слабость и неопределенность в бизнесе. Однако что меня действительно удивило и, я думаю, ограничивает оптимизм рынка в отношении краткосрочного восстановления, так это прогноз руководства на 4К24. Руководство прогнозировало, что выручка за 4К24 составит $1,33 млрд, что предполагает последовательное снижение на 25% в середине года и на 41% в годовом выражении. Это снижение на 25% является дополнением к спаду на 22%, наблюдавшемуся в третьем квартале, что в совокупности привело к снижению выручки почти на 50% всего за два квартала. Обратите внимание, что MCHP не является компанией, специализирующейся на одном продукте; они довольно диверсифицированы по всему спектру полупроводниковых товаров, и то, что они увидели снижение примерно на 50% за два квартала, указывает на то, насколько плохой была ситуация со спросом/предложением в отрасли (т. е. отрасль была практически переполнена предложением). Следовательно, это делает выбор времени для восстановления экономики в краткосрочной перспективе чрезвычайно трудным, несмотря на некоторые очень ранние индикаторы восстановления:

- Среднее время выполнения заказов значительно улучшилось с 52 недель в январе до всего 8 недель в декабре. Устранение стимулов для клиентов размещать ненужные заказы, а также преимущества нормализации сроков выполнения заказов дадут руководству лучшее понимание спроса на продукцию. Это дает руководству лучшее представление о сроках восстановления.

- 2. Цены также остались прежними, поскольку руководство подчеркнуло, что объем, а не цена, является наиболее важным фактором, ограничивающим рост выручки. Я считаю, что это весьма важный показатель того, что ситуация со спросом/предложением стабилизировалась (в противном случае цены продолжали бы испытывать давление).

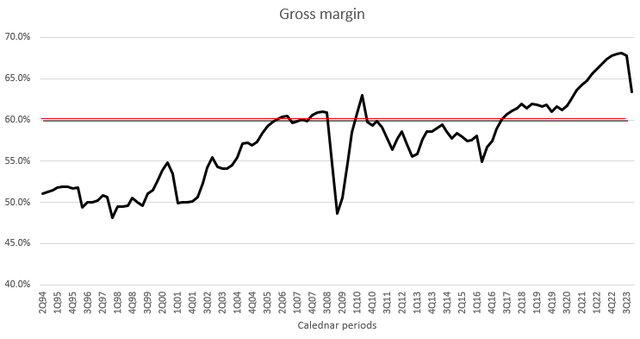

Хотя я действительно считаю, что это хорошо, что время выполнения заказов становится более нормальным, одним из недостатков является то, что руководство теперь менее прозрачно, что делает его руководство гораздо более надежным в краткосрочной перспективе. Это означает, что диапазон результатов относительно прогнозов сегодня намного шире, что повышает неопределенность в инвестировании сегодня. Кроме того, этих двух ведущих индикаторов просто недостаточно, чтобы оправдать восстановление, которое пока находится в стадии разработки. Слабые стороны все еще можно увидеть в профиле валовой прибыли MCHP. Руководство ориентировалось на валовую прибыль без учета GAAP в диапазоне от 59% до 61,6%, что открывает возможность того, что этот цикл преодолеет недавние циклы с минимальной валовой прибылью в 60%.

Оставляя в стороне вышесказанное, я считаю, что менеджмент заслуживает похвалы за снижение затрат ниже уровня валовой прибыли. В частности, руководство активно управляет расходами, учитывая слабую конъюнктуру в отрасли. Они объявили о сокращении заработной платы на 20% для руководителей и на 10% для рабочих, которые не участвовали в остановке завода. Влияние было прямым и немедленным: операционные расходы в 4К24 планировалось последовательно снизить на 4% (в средней точке) в дополнение к последовательному снижению на 12%, наблюдавшемуся в 3К24. Руководство также снизило прогноз капитальных затрат на 24 финансовый год с $300 до $32 млн и указало, что капитальные затраты в 2025 финансовом году снова снизятся, поскольку компания приспосабливается к ухудшающимся рыночным условиям, продемонстрировав тот же фокус управления затратами в отчете о движении денежных средств.

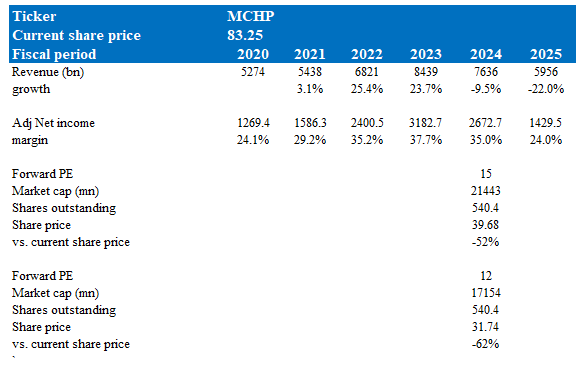

Как более консервативный к риску инвестор, я не думаю, что сейчас подходящее время для инвестиций в MCHP, учитывая краткосрочную неопределенность относительно сроков восстановления и масштабов спада. Кроме того, я думаю, важно отметить, что эта тяжелая операционная среда может продолжаться гораздо дольше, чем ожидалось. Возьмем, к примеру, CY13–CY16. Выручка MCHP от MCU практически не изменилась с 3 по 1 квартал 2016 г. (321 миллион долларов против 340 миллионов долларов). Рынок, конечно, не учитывает риск того, что это произойдет, учитывая форвардную оценку (подробнее ниже), по которой сегодня торгуется MCHP, что делает инвестиции сегодня еще более рискованными.

Оценка и риск

Обратите внимание, что моя модель состоит в том, чтобы показать потенциальное снижение сегодня, и я не рекомендую рекомендацию продавать из-за того, насколько неопределенным является краткосрочный прогноз, т. е. цикл роста может наступить в ближайшие 6 месяцев или быть отложен еще на 1 или 2 месяца. годы.

Что касается 2П24 финансового года, результаты за 2П24 (обнародованы результаты 3-го квартала, а руководство ориентируется на 4-й квартал) приведут к снижению показателей всего года, и я считаю, что 25-й финансовый год станет еще одним болезненным годом, поскольку MCHP продолжает работать над, надеюсь, последней фазой. нормализации спроса/предложения. Поскольку руководство прогнозировало, что валовая прибыль будет продолжать снижаться, я смоделировал резкое снижение прибыльности (используя историческую чистую прибыль в качестве ориентира), предполагая, что чистая прибыль в 25 финансовом году достигнет 27% (около исторического среднего значения). Я бы отметил, что мои оценки во многом соответствуют консенсусу, поэтому я не испытываю чрезмерного пессимизма.

Сегодня MCHP оценивается в 25-кратную форвардную прибыль, что является самым высоким показателем, по которому он когда-либо торговался со времен ипотечного кризиса. В этом я существенно отличаюсь от рынка: я не думаю, что существует достаточно данных, чтобы гарантировать торговлю MCHP с премией к его мультипликатору в середине цикла, что предполагает предстоящее восстановление. Я считаю, что рынок здесь чрезмерно оптимистичен, из-за чего профиль риска выглядит еще более рискованным. Согласно моей модели, потенциал снижения MCHP составляет 52%, если он торгуется на уровне PE в середине цикла, и потенциал снижения на 62%, если он торгуется на нижнем уровне диапазона PE. Я не думаю, что трудно представить, что эти снижения оценок будут иметь место, если MCHP продолжит сообщать об отсутствии признаков фактического восстановления продаж и прогнозировать дальнейшую большую неопределенность, при которой инвесторы станут менее уверены в краткосрочном восстановлении. следовательно, они оказывают давление на цену акций, когда они выходят из своих позиций.

Краткое содержание

Я рекомендую удерживать рекомендацию MCHP из-за отсутствия ясности относительно сроков восстановления в краткосрочной перспективе. Несмотря на первые признаки, существенное последовательное снижение доходов и ожидания рынка быстрого восстановления делают эту инвестицию очень рискованной (если инвестировать). Хотя сокращение сроков выполнения заказов и стабильные цены предполагают некоторую стабилизацию, неопределенность возросла из-за снижения прозрачности со стороны руководства. Как инвестор, консервативный к риску, я советую проявлять осторожность, особенно с учетом текущей высокой оценки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")