: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор инвестиций — обзор доходов CVS за 4 квартал и 23 финансовый год

CVS Health Corporation (NYSE:CVS), самопровозглашенная «ведущая компания в области медицинских решений, создающая мир здоровья для каждого потребителя, которого она обслуживает, и объединяющая медицинскую помощь, чтобы она работала для людей, где бы они ни находились», объявила о своих доходах за четвертый квартал 2023 года и финансовый год 2023 года. сегодня, а также дает рекомендации на 2024 год.

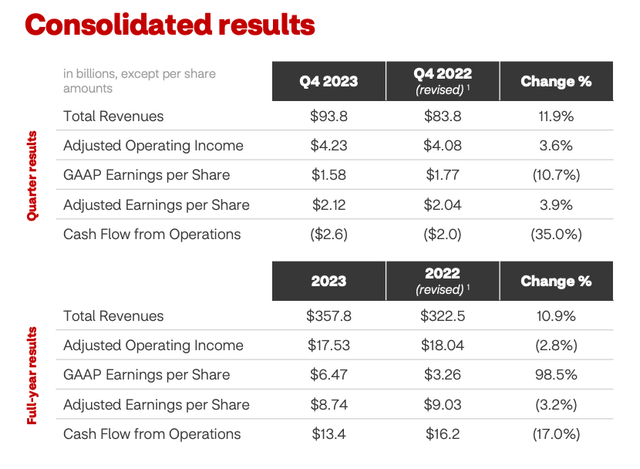

Прежде всего, давайте рассмотрим основные цифры, представленные на приведенном ниже слайде из презентации доходов CVS:

Подводя итог вышесказанному, мы можем сказать, что рост выручки впечатляет — двузначный рост в четвертом квартале и на протяжении всего 2023 года, в то время как показатели чистой прибыли неоднозначны: прибыль на акцию («EPS») по GAAP сократилась на несколько процентов. двузначный процент в четвертом квартале, а скорректированная прибыль на акцию немного выросла. Однако картина за весь год более сложная: прибыль на акцию по GAAP выросла почти на 100%, тогда как скорректированная прибыль на акцию несколько снизилась.

Денежный поток от операционной деятельности также сократился по сравнению с прошлым годом, хотя $13,4 млрд, зафиксированные в 2023 году, возможно, делают генерирование денежного потока ключевым преимуществом бизнеса CVS, несмотря на спад в годовом исчислении.

Хотя эти основные цифры дают ценную информацию, может быть сложно сделать надежный ежегодный «снимок» компании размером с CVS, учитывая, сколько движущихся частей существует в этом бизнесе. Например, компания заявляет в своем годовом отчете 10K за 2023 год:

По состоянию на 31 декабря 2023 года у нас было более 9000 точек розничной торговли, более 1000 медицинских клиник, 204 медицинских клиник первичной медико-санитарной помощи, ведущий менеджер по аптечным льготам с примерно 108 миллионами участников плана и расширяющимися специализированными аптечными решениями, а также выделенный Аптечный бизнес для пожилых людей, обслуживающий более миллиона пациентов в год.

По оценкам, мы обслуживаем более 35 миллионов человек посредством традиционных, добровольных и ориентированных на потребителя продуктов медицинского страхования и сопутствующих услуг, включая расширение предложений Medicare Advantage и ведущий автономный план Medicare Part D по рецептурным лекарствам («PDP»).

Короче говоря, CVS — сложная, очень крупная компания национального значения и имя нарицательное. Ее выручка в размере $358 млрд в 2023 году позволила ей войти в десятку крупнейших компаний, котирующихся на бирже, лишь незначительно отставая от конкурента UnitedHealth (UNH), который сообщил о выручке примерно в $372 млрд в 2023 году.

Примечательно, что рыночная капитализация CVS Health составляет ~$95 млрд, а UnitedHealth – ~$472 млрд, что почти в 5 раз выше. В 2023 году скорректированная прибыль UnitedHealth составила $25 на акцию, что почти в 3 раза выше, чем у CVS, но даже в этом случае расхождение в оценке рыночной капитализации, возможно, означает, что CVS несколько недооценена как бизнес.

По подразделениям — доходы растут, затраты растут

CVS имеет три основных сегмента отчетности, которые в некоторой степени пересекаются. Последним из них является HealthCare Benefits, подразделение медицинского страхования, созданное в результате приобретения CVS гиганта медицинского страхования Aetna стоимостью около 78 миллиардов долларов еще в 2018 году.

За 2023 год выручка этого подразделения составила $105,65 млрд — по сравнению с $91 млрд в 2022 году — и скорректированная операционная прибыль составила $5,6 млрд — по сравнению с $6,3 млрд в 2022 году. Причиной этого стало увеличение «коэффициента медицинских пособий» («MBR »), что по сути представляет собой разницу между страховыми взносами, полученными от участников плана или от правительства от имени участников, и суммой, выплаченной CVS для покрытия расходов на здравоохранение.

В 2022 году этот показатель составлял 83,8% — т.е. на оказание медицинской помощи было потрачено 83,8% всех премий, а в 2023 году этот показатель вырос до 86,2%. CVS объясняет это увеличением использования медицинских услуг в Medicare Advantage, спонсируемой государством программе для людей старше 65 лет, которая предлагает дополнительные льготы, такие как стоматологическая и офтальмологическая помощь, и более низкие страховые взносы.

Согласно пресс-релизу CVS, подразделение Health Services:

предоставляет полный спектр решений по управлению льготами в аптеках («PBM»), предоставляет медицинские услуги в своих медицинских клиниках, виртуально и на дому, а также предлагает решения для поддержки поставщиков.

Выручка этого подразделения составила $186,8 млрд в 2023 году по сравнению со $170 млрд в 2022 году — рост примерно на 10%, а скорректированная операционная прибыль выросла с $6,8 млрд в 2022 году до $7,3 млрд — рост на 7,4%.

Наконец, в сегменте «Аптеки и здоровье потребителей» — который, возможно, по-прежнему является самым узнаваемым лицом CVS, поскольку это розничные аптеки, услуги по рецепту и «вспомогательные аптечные услуги», — выручка выросла со 109 миллиардов долларов в 2022 году до 116,7 миллиардов долларов в 2023 году, что является приростом. на ~8%, в то время как скорректированная операционная прибыль упала до $5,96 млрд, снизившись на ~9% в годовом исчислении.

Опять же, возможно, ключевой темой, проходящей через результаты CVS, является впечатляющий рост выручки, компенсируемый падением прибыльности и ростом затрат. В операционном плане CVS, по-видимому, стала менее эффективной в 2023 году, чем в 2022 году. Подливает масла в огонь чистая прибыль CVS по GAAP в 2022 году составила $4,15 млрд по сравнению с $7,9 млрд в 2021 году и $7,2 млрд в 2020 году.

Заглядывая в будущее: согласно прогнозам на 2024 год, CVS еще не решила проблему расходов

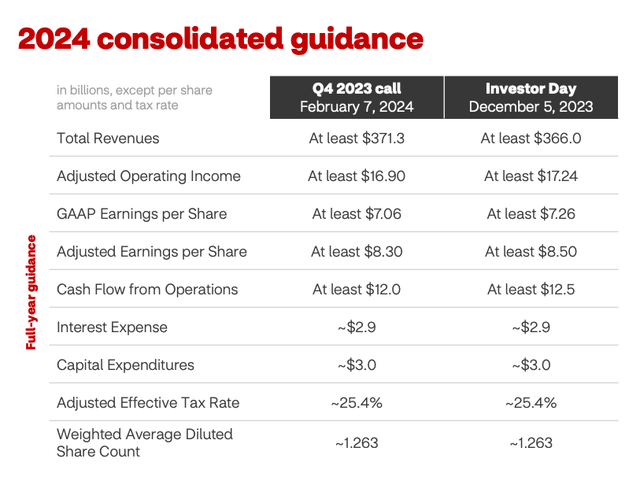

Как мы видим на слайде ниже, CVS понизила свои ожидания по производительности в 2024 году:

В очередной раз CVS с оптимизмом смотрит на рост выручки, повышая ожидания инвестора в размере $366 млрд выручки в 2024 году до $371,3 млрд, что будет представлять собой увеличение на ~4% в годовом исчислении, но в меньшей степени, когда это произойдет. к нижней строке. Ожидания по прибыли на акцию (как по GAAP, так и не по GAAP) были понижены. Прогноз EPS по GAAP в размере $7,06 является небольшим улучшением по сравнению с 2023 годом — $6,47 — но прогноз не по GAAP для EPS в размере $8,3 будет ниже по сравнению с аналогичным периодом прошлого года примерно на 5%.

В понижении рейтингов обвиняют «тенденцию роста медицинских расходов», а ожидаемый денежный поток от операционной деятельности также был понижен с «минимум» $12,5 млрд до «минимум» $12,0 млрд. По сути, CVS ожидает, что «повышенные медицинские расходы» продолжат сдерживать прибыльность в 2024 году.

Комментарий: CVS изо всех сил пытается изобрести себя заново в 2024 году, но руководство обещает долгосрочный успех

При отрицательном взгляде можно утверждать, что все три бизнес-сегмента CVS испытывают определенные трудности.

В рамках медицинского страхования основное внимание компании уделяется Medicare Advantage — бизнесу, который одновременно растет: ожидается, что почти две трети людей старше 65 лет будут использовать этот тип частного страхования к середине следующего десятилетия, и ожидается, что он будет прибыльным, благодаря медицинские страховщики осознали возможность требовать значительно больше премий от Центров Medicaid и Medicare («CMS»), чем они выплачивают в виде расходов на здравоохранение для пациентов.

Однако после COVID, когда пациенты возвращаются в больницы и амбулаторные центры для операций и операций, отложенных во время пандемии, расходы растут, в то время как CMS, понимая, что оно, возможно, было слишком щедрым при установлении ставок возмещения для медицинских страховщиков, пытается добиться вернуть миллиарды долларов налогоплательщиков, которые, по его мнению, были потрачены впустую.

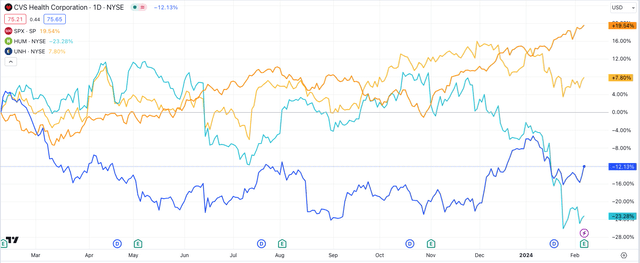

Пострадав от этого «двойного удара», большинство медицинских страховых компаний с высокой степенью участия в программе Medicare Advantage («MA») — в первую очередь UnitedHealth, CVS и Humana (HUM) — столкнулись с падением цен на свои акции или, в случае с UnitedHealth не поспевает за индексом S&P 500 (SP500), как мы видим ниже:

В подразделении фармацевтических льгот давнее желание правительства США получить контроль над решениями о ценах на лекарства наносит ущерб прибыли, и ситуация грозит ухудшиться для медицинских страховщиков, если сенат добьется своего, хотя еще в 2021 году CVS решила закрыть около 900 магазинов, полагая, что долгосрочный переход от «кирпичей к кликам», то есть от физических магазинов к интернет-аптекам, неизбежен.

Однако одной из характеристик индустрии здравоохранения является то, что ее «клиенты», как сегодня называют пациентов, сопротивляются технологическим инновациям и, похоже, им действительно нравится то, как обстоят дела или были. Как заявила генеральный директор CVS Карен Линч во время презентации на январской конференции JPMorgan (JPM) Healthcare:

Как вы, наверное, знаете, CVS — один из самых надежных брендов в сфере здравоохранения. Люди нас знают, мы им нравимся и они нам доверяют. Мы работаем с широким охватом и местным присутствием в наиболее важных отраслях отрасли здравоохранения. Мы — диверсифицированная компания с сильным портфелем, о чем свидетельствует этот слайд, с сильным портфелем долгосрочных предприятий, и у нас есть завидная компания, генерирующая денежные потоки.

В таком случае, возможно, стоит спросить генерального директора: «Если оно не сломано, почему вы пытаетесь это починить?» Генеральный директор Линч ясно дала понять о своем желании развивать бизнес-модель CVS. Как я отметил в посте Seeking Alpha еще в августе прошлого года, еще в 2021 году:

В пресс-релизе в декабре 2021 года Линч прокомментировал:

Сейчас настало время предпринять следующую крупную эволюцию и извлечь выгоду из нашей роли ведущей компании по производству решений для здравоохранения в Америке. Опираясь на наш быстрорастущий основной бизнес и расширяя свое присутствие в таких областях, как здравоохранение и первичная медико-санитарная помощь, у нас есть возможность сместить заботу, чтобы она была более ориентирована на потребителя, захватывая при этом значительно большую часть расходов на здравоохранение.

В конечном итоге этот план возможен только благодаря нашему уникальному сочетанию активов, которое позволит нам снизить затраты, расширить доступ к качественному медицинскому обслуживанию и улучшить показатели здоровья потребителей, пациентов и участников, одновременно обеспечивая превосходные результаты для акционеров».

Ожидалось, что Medicare Advantage станет ключом к этому смещению фокуса, поскольку CVS явно полагала, что она может повышать соотношение медицинских затрат все выше и выше, переходя от «платы за услугу» к «уходу, основанному на стоимости», то есть управлению медицинским обслуживанием пациента. потребности в более эффективном, профилактическом и комплексном подходе на ранних стадиях, чтобы предотвратить госпитализации и визиты к врачам, чья модель «плата за услугу» является дорогостоящей и приводит к значительному оттоку прибыли.

Спустя 2 года, после того, как было потрачено около 20 миллиардов долларов на два предприятия, ориентированных на «ценностную помощь», Oak Street Health — поставщика первичной медицинской помощи — и Signify Health — поставщика медицинских услуг на дому — произошло обратное — расходы на здравоохранение пациентов выросли, а соотношение медицинских расходов сокращается.

Однако в конечном итоге, возможно, нам следует немного ослабить генерального директора. Никакая трансформация бизнеса никогда не будет происходить в точности так, как планировало руководство, поскольку на пути всегда будут препятствия — возможно, руководству следовало ожидать постпандемического всплеска спроса на операции и ожидать, что CMS будет сопротивляться этому. Medicare Advantage, но индустрия MA ни в коем случае не закончена, и, принимая некоторые меры по прибыльности сегодня, возможно, CVS сможет стать лучше благодаря изменениям, которые она внедряет, и связанным с этим затратам.

Например, генеральный директор Линч также сказала аудитории во время своей презентации в JP Morgan:

Что касается нашей долгосрочной финансовой основы и руководства, нашей целью было создание надежных обязательств с четко определяемыми возможностями для достижения превосходящих результатов. У нас есть базовый скорректированный рост прибыли на акцию на уровне не менее 6%, который привязан к рыночным темпам роста для каждого нашего бизнеса и обеспечивает гибкость для дисциплинированных инвестиций в рост с течением времени. Важно отметить, что минимальный уровень в 6%, как ожидается, со временем будет увеличиваться по мере изменения структуры нашего бизнеса.

Мы также выявили явные возможности для превосходства. Мы ожидаем улучшения нашей рентабельности по программе Medicare, начиная с 2025 года, и ожидаем, что в 2025 году мы добавим от 3% до 4% к нашему скорректированному росту прибыли на акцию.

В заметке о CVS для Seeking Alpha перед объявлением о прибылях компании за третий квартал я отметил:

Однако если мы посмотрим в долгосрочную перспективу, мы сможем понять, почему CVS, возможно, была готова переплатить сегодня, чтобы получить значительную выгоду в ближайшие годы. Сосредоточение внимания Oak Street на уходе, основанном на ценности, и отдаче приоритета результатам над платой за услуги, привело к некоторым исключительным результатам.

Данные, которыми поделилась компания, показывают, что она добилась для своих пациентов снижения количества госпитализаций в среднем на 51% и снижения частоты 30-дневных госпитализаций на 42%. Показатель чистой лояльности компании («NPS») — показатель удовлетворенности клиентов — также, как сообщается, исключительно высок и находится на уровне 90-х годов.

Ожидается, что в этом году CVS добавит около 800 тысяч новых членов MA, что является впечатляющей цифрой, а Oak Street и Signify, хотя до их приобретения бизнес был сильно убыточным, могут помочь поднять звездные рейтинги планов CVS MA, что приведет к дополнительным бонусам от CMS, что потенциально компенсирует упущенную выгоду из-за более высокого использования медицинских услуг или более низких ставок или возмещения.

CVS также пообещала, что с 2025 года, когда постпандемический всплеск расходов на пациентов утихнет, появится «отличная возможность для роста прибыли», хотя CMS недавно разочаровала страховщиков штата Массачусетс своим «предварительным уведомлением» о снижении ставки на 0,2. % в 2025 году, когда все будет сказано и сделано.

Заключительные мысли: CVS может испытывать трудности в 2024 году, и ее ставка на преимущество Medicare находится на волоске, но вы все равно можете покупать без страха

Прибыль CVS за 2023 год и прогнозы на 2024 год вряд ли взорвут рынок и спровоцируют ажиотаж покупок. Благодаря многочисленным предупреждениям со стороны триумвирата UnitedHealth, CVS и Humana, ожидания рынка оправдались, а это означает, что распродажа была столь же маловероятной, по крайней мере, в случае с CVS — Humana, похоже, искренне удивила рынок своими пессимистическими показателями и прогнозами.

Однако CVS и UnitedHealth обладают большей диверсификацией, чем Humana, поэтому динамика цен на их акции менее волатильна, и CVS выплачивает солидные дивиденды, которые в настоящее время приносят 3,6%, что делает тот факт, что акции сегодня торгуются по той же стоимости, что и десять лет назад. акционерам легче переварить.

Если мы рассмотрим судьбу компании Rite Aid, которая в прошлом году объявила о банкротстве, несмотря на то, что владела более чем 2000 розничными аптеками, возможно, мы можем заключить, что бизнес-модель CVS все-таки сломана, и руководство правильно пытается это исправить. Точно так же, возможно, идея о том, что МА была просто дойной коровой, которую нужно доить, слишком глубоко укоренилась в сознании рынка, и снижение коэффициента медицинской помощи — который остается на уровне > 85%, что представляет собой завидную разницу в ~ 15% %, было неизбежно.

Подводя итоги доходов CVS, мы можем с уверенностью заключить, что 2024 год, как и 2023 год, будет непростым для CVS, но при условии, что компания сосредоточится на постепенном росте и останется верной своим долгосрочным планам по созданию систем комплексного здравоохранения. и забота, основанная на стоимости, как способ сохранить или улучшить прибыль — по сути то же самое, что и MBR — тогда акционерам CVS нечего бояться.

Учитывая, что дивиденды и обратный выкуп акций предлагают краткосрочные преимущества, акции CVS Health Corporation, на мой взгляд, сегодня представляют собой достойную возможность покупать и держать (раньше я был настроен по-медвежьи в отношении компании). Давайте не будем забывать о разнице в оценке UnitedHealth и CVS — продолжайте увеличивать прибыль на акцию и возможность долгосрочного роста для акционеров CVS — хотя, точно так же, давайте не будем игнорировать судьбу Rite Aid.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")