: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Иногда, когда дело доходит до инвестирования, выяснить, что и когда покупать, бывает проще простого. Не менее сложно, а иногда даже сложнее понять, когда обналичить деньги. Как правило, моя цель — получить доход, превышающий тот, который может получить рынок в целом. Также необходимо помнить об изменениях в фундаментальных показателях и о том, насколько они могут быть постоянными. Если состояние бизнеса начинает ухудшаться и становится ясно, что ухудшение является частью более долгосрочной тенденции, может иметь смысл продать акции, особенно если акции перестают выглядеть значительно недооцененными и становятся более или менее справедливо оцененными.

Хорошим примером, на который я мог бы указать, где это произошло, является одна из крупнейших продовольственных компаний на планете. Tyson Foods (NYSE:TSN) с рыночной капитализацией в $20,08 млрд является гигантом на рынке. В последнее время фундаментальные результаты, достигнутые руководством, разочаровали. Хорошей новостью является то, что данные, которые руководство только что сообщило за первый квартал 2024 финансового года, превзошли прогнозы аналитиков как по выручке, так и по прибыли. Это не меняет того факта, что во многих отношениях состояние бизнеса продолжает ухудшаться. Но если добавить к недавним результатам динамику цен на акции по сравнению с аналогичными компаниями, я бы сказал, что потенциал роста еще не исчерпан. Но если все будет продолжаться так, как было, возможно, пройдет не так много времени, прежде чем инвесторам будет лучше поискать возможности в другом месте.

Интересный квартал

Еще в июле 2023 года я написал статью, в которой высказал оптимистическую позицию в отношении Tyson Foods. Основное внимание в этой статье было уделено долгосрочным инициативам компании. В частности, он инвестировал в компании, производящие альтернативные протеины, и в растущую мясную промышленность. В долгосрочной перспективе я чувствовал, что это открыло некоторые возможности для акционеров. Добавьте к этому тот факт, что акции были довольно привлекательными, особенно для лидера отрасли, и в итоге я оценил компанию «покупать». С тех пор фирма более или менее оправдала мои ожидания. Видите ли, когда я оцениваю бизнес как «покупать», этот рейтинг отражает мою уверенность в том, что в обозримом будущем акции должны превзойти рынок в целом. С момента публикации этой статьи потенциал роста акций составил 13,8%, тогда как индекс S&P 500 вырос на 11,3%.

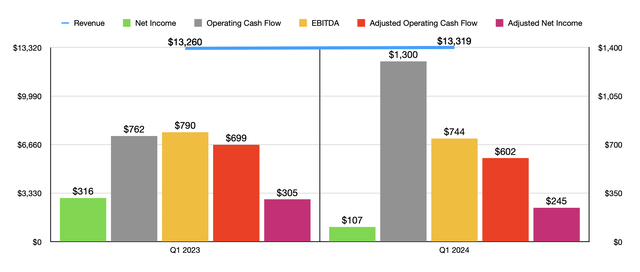

Потенциал роста компании составил около 2% 5 февраля. Акции выросли после того, как руководство сообщило об относительно хороших результатах за первый квартал 2024 финансового года. Выручка за квартал составила $13,32 млрд. Помимо роста на 0,4% по сравнению с $13,26 млрд, полученными в первом квартале 2023 года, выручка компании также оказалась на $60 млн выше прогнозов аналитиков. Объем продаж практически не изменился по сравнению с прошлым годом. Вместо этого компания выиграла от небольшого повышения цен, что увеличило ее выручку на 61 миллион долларов. Все это было обусловлено сегментом говядины компании, что отчасти было компенсировано более низкими средними ценами в сегментах свинины, курицы и готовых пищевых продуктов.

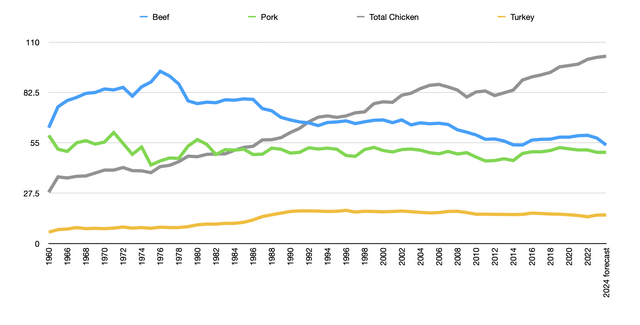

Если копнуть немного глубже, то сегмент говядины сообщил о продажах за квартал в размере $5,02 млрд. Это на 6,4% выше $4,72 млрд, полученных годом ранее. Несмотря на то, что объемы продаж снизились на 4,1%, руководство повысило цены на 10,5%. И это произошло в ответ на более высокие затраты на производство и переработку говядины. Торговля говядиной интересна. Хотя в 2023 году среднестатистический американец потреблял примерно 57,6 фунтов говядины, около 50% из 30 миллиардов фунтов говядины, потребляемых каждый год, съедают только 12% из нас. На самом деле торговля говядиной уже давно находится в упадке. Несмотря на то, что в течение большинства лет с тех пор, как в 2015 году этот показатель достиг дна в 53,8 фунта на человека, наблюдался рост, эта тенденция начинает меняться и, как ожидается, в этом году снова снизится до 53,8 фунта. Но, за исключением этого временного увеличения, мы наблюдаем снижение потребления почти каждый год с тех пор, как в 1976 году он достиг пика в 94,1 фунта на человека.

Вместо того, чтобы потреблять больше говядины, средний американец потребляет гораздо больше курицы. В прошлом году было подсчитано, что средний американец съел 101,7 фунта курицы. Это значительно больше, чем 28 фунтов, которые средний человек потреблял в 1960 году. Можно было бы подумать, что, учитывая такое изменение спроса, цены на говядину упадут. Но, как указывалось в статье, опубликованной на канале CNBC еще в октябре прошлого года, цены на розничном уровне значительно выросли в последние годы из-за массового сокращения поголовья, которое стало результатом увеличения забоя коров и сильных засух. Более высокие затраты на вводимые ресурсы также были проблемой, и это связано с увеличением затрат на рабочую силу, транспортировку и другие факторы.

Можно подумать, что прибыль может вырасти благодаря говядине. Однако правда совсем другая. Прибыль на акцию за квартал составила всего $0,30. Это меньше, чем $0,88 за акцию, о которых сообщалось годом ранее. Скорректированная прибыль в размере $0,69 на акцию оказалась ниже скорректированной прибыли в $0,85 на акцию, о которой сообщалось годом ранее. Хотя скорректированная прибыль действительно превысила прогнозы на 0,27 доллара на акцию, официальная прибыль не достигла 0,13 доллара. В результате всего этого чистая прибыль упала с $316 млн в прошлом году до $107 млн в этом году.

Одной из самых больших проблем стал сегмент говядины, операционная прибыль которого в первом квартале 2023 года составила $166 млн в первом квартале 2023 года, а операционный убыток в $206 млн за то же время в этом году вырос. Частично это было вызвано потерей 45 миллионов долларов, связанной с начислением непредвиденных юридических расходов. Еще 40 миллионов долларов были связаны с закрытием заводов. Однако это все несмотря на выплату страховых поступлений в размере 42 миллионов долларов. По мнению руководства, проблема была в основном вызвана сокращением прибыли из-за неспособности руководства переложить все возросшие расходы на клиентов. Для сравнения, в сегментах свинины и курицы прибыль фактически улучшилась из года в год, в то время как сегмент готовых продуктов сообщил о небольшом снижении прибыли.

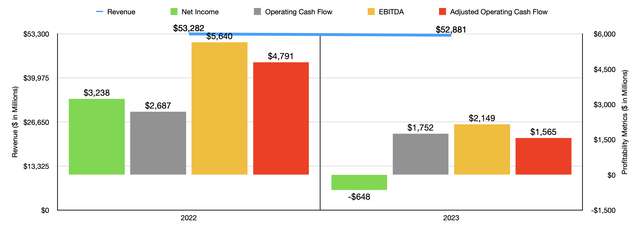

Конечно, есть и другие показатели прибыльности, на которые следует обратить внимание. Операционный денежный поток является одним из них. Год за годом он взлетел с $762 млн до $1,30 млрд. Но если мы скорректируем изменения в оборотном капитале, мы получим снижение с $699 млн до $602 млн. Между тем, EBITDA компании упала с $790 млн до $744 млн. Стоит отметить, что слабость, которую компания увидела в прибыли, не так уж нова. Как вы можете видеть на графике выше, финансовые результаты за 2023 год демонстрируют значительное ослабление по сравнению с тем, что компания видела в 2022 году.

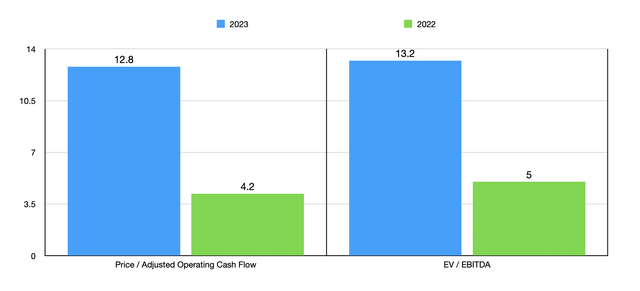

Когда дело доходит до оценки компании, я решил использовать данные как за 2022, так и за 2023 год. На графике выше вы можете увидеть конечный результат. Акции значительно подорожают в период с 2022 по 2023 год. Однако цена на акции не совсем завышена. В таблице ниже я сравнил этот бизнес с пятью аналогичными фирмами. По соотношению цены к операционному денежному потоку только две из пяти компаний были дешевле, чем Tyson Foods. Это значение снижается до одного из пяти, когда мы используем подход EV to EBITDA.

| Компания | Цена/операционный денежный поток | EV/EBITDA |

| Тайсон Фудс | 12,8 | 13.2 |

| Келланова (К) | 10.1 | 13,5 |

| Маккормик и Ко (МКС) | 14,4 | 18,6 |

| Корпорация Hormel Foods (HRL) | 15,7 | 14,4 |

| Лэмб Уэстон Холдингс (LW) | 16,4 | 14,0 |

| Компания Кэмпбелл Суп (CPB) | 12.1 | 11,0 |

нажмите, чтобы увеличить

Еда на вынос

При нынешнем положении дел я могу понять, почему некоторые инвесторы могут проявлять осторожность, когда дело касается Tyson Foods. Компания находится не в лучшей форме, в которой могла бы находиться. И когда дело доходит до таких вещей, как производство говядины, я подозреваю, что в обозримом будущем проблемы будут продолжаться. Инвесторам, которых устраивает скромная доходность, превосходящая рынок, и которым вообще не нравится перспектива риска, возможно, лучше продать свои акции и поискать возможности в другом месте. Но, учитывая, как акции оцениваются на относительной основе, я бы сказал, что о небольшом дополнительном потенциале роста не может быть и речи. Чтобы внести ясность, к этому моменту были сделаны легкие деньги. И я не думаю, что дополнительный потенциал роста будет значительным. Но для тех, кто является поклонником этого бизнеса и кому нравится это пространство, вероятно, все же существует небольшой дополнительный потенциал роста. Я бы сказал, что этого достаточно, чтобы оправдать очень мягкую рекомендацию «покупать» на данный момент.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")