: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Более года назад я начал освещать деятельность Markel Group Inc. (NYSE:MKL) в рамках Seeking Alpha. Причины, по которым я выбрал компанию для своего долгосрочного портфеля, я изложил в статье: мощный механизм страхования, который обеспечивает «свободный капитал» при разумном управлении, быстрорастущее подразделение Markel Ventures и мощный портфель публично торгуемых компаний и ценных бумаг с фиксированным доходом. . Кроме того, уверенность в управленческой команде и выдающаяся корпоративная культура являются еще одним фактором, который укрепляет мою уверенность в том, что эта компания станет долгосрочным активом в моем портфеле.

Бизнес

Три механизма, на которые разделена компания Markel, — это страхование, Markel Ventures и инвестиции.

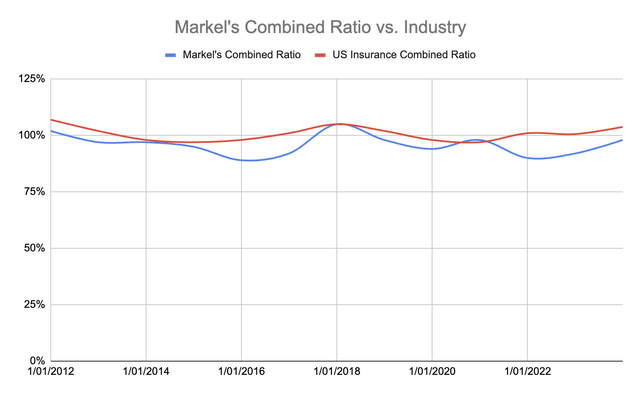

Первый сегмент является ключом к пониманию успеха Markel. Почему? Страховые премии необходимы для поддержания «свободного капитала», который можно использовать для финансирования новых инвестиций. Клиенты платят страховой компании премии, которые будут использованы в будущем, если клиенты потребуют возмещения. В страховой отрасли существует высокая конкуренция, поскольку страховщик с лучшей структурой затрат будет тем, кто будет генерировать более высокую прибыль и больше денежных средств для инвестирования в ценные бумаги или акции с фиксированным доходом. Продуктовое предложение Markel не похоже на страхование от несчастных случаев. Он более ориентирован на нишу, и ценовых войн обычно не бывает. Клиенты ценят опыт страховщика и качество обслуживания. Ценовая эластичность низкая: отток не влияет на Markel так сильно, как на другие компании. На следующем графике показано совокупное соотношение Markel и отрасли за последние 10 лет. Markel систематически приносила прибыль, в то время как ее конкуренты этого не делали. Здесь мы видим первое отличие от обычного страховщика.

Именно эта нишевая позиция позволяет Markel оставаться прибыльной в отличие от других компаний на страховом рынке. Другая часть стратегии — это плавающий капитал, который я уже упоминал выше как «свободный капитал». В ежегодном письме Berkshire за 2009 год Баффет четко объясняет, как работает плавающий курс:

Страховщики получают премии авансом и выплачивают претензии позже. В крайних случаях, например, в результате некоторых несчастных случаев, связанных с компенсациями работникам, выплаты могут растягиваться на десятилетия. Эта модель «забери сейчас, заплати потом» оставляет нам большие суммы — деньги, которые мы называем «плавающими», — которые в конечном итоге перейдут к другим. Тем временем мы можем инвестировать эти акции в пользу Berkshire. Хотя отдельные страховые полисы и претензии приходят и уходят, объем находящихся в обращении акций остается удивительно стабильным по отношению к объему премий. Следовательно, по мере роста нашего бизнеса растет и наш оборот.

Если премии превышают общие расходы и возможные убытки, мы регистрируем андеррайтинговую прибыль, которая добавляется к инвестиционному доходу, полученному от размещения акций. Эта комбинация позволяет нам наслаждаться использованием свободных денег — и, что еще лучше, получать деньги за их хранение.

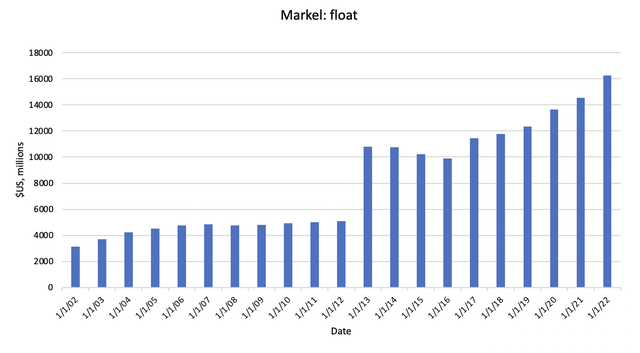

Плавающий размер можно определить как обязательства держателей полисов за вычетом дебиторской задолженности держателей полисов. Это разница между деньгами, причитающимися страхователям, и деньгами, которые будут получены в виде будущих премий. По сути, плавающий капитал — это капитал, необходимый страховщику. Его можно инвестировать до тех пор, пока не будет получена премия (страховка не востребована) или пока она не приведет к страховым убыткам, если она востребована.

Если структура затрат страховщика хороша и обеспечивает систематическую прибыль от андеррайтинга, то это является источником свободного капитала, который можно инвестировать в облигации или акции для укрепления состояния оборота, тем самым увеличивая доступность капитала в случае возникновения убытков.

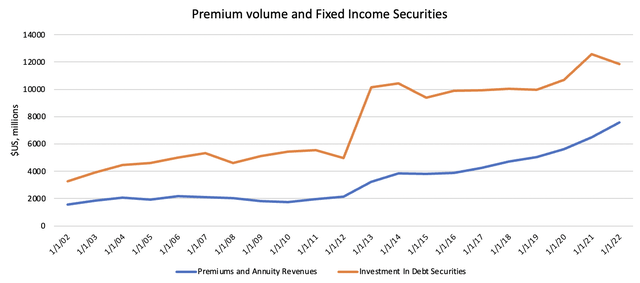

В предыдущей таблице показана эволюция количества акций Маркеля в обращении, которое за последние два десятилетия выросло на 9%. Float вырос органически, но дополнительные приобретения, осуществленные управленческой командой, также увеличили его. См. Essential, Alterra и State National. Совокупный годовой темп роста оборотных средств составляет около 9%, что идеально соответствует росту доходов от премий и аннуитетов.

До сих пор мы видели, что Markel является прибыльной страховой компанией, у которой за последние годы увеличились доходы и, что более важно, она находится на плаву. Что Маркел делал с деньгами, которые им отправляли клиенты? Инвестируйте их в облигации и акции. Огромная часть премий была инвестирована в облигации, соответствующие сроку действия полиса. Это явная победа страховщика. Облигации обслуживаются до погашения, если заявлена страховка, основная сумма возвращается клиентам, а купоны представляют собой чистую прибыль для Markel. Плавающий объем покрывает страховой бизнес, если добавляются денежные средства. Страхование выгодно для Markel, поэтому сверхприбыль инвестируется в акции.

Том Гейнер получает прибыль от андеррайтинга и покупает хорошие, публично торгуемые предприятия. За прошедшие годы Маркел заработал более 3 миллиардов долларов, которые были направлены непосредственно на приобретение акций на публичных рынках. Акции, в отличие от облигаций, имеют внутреннюю характеристику, которая делает их уникальным активом. По словам управляющего фондом Терри Смита:

Акции имеют преимущество, которое не может обеспечить ни один другой класс активов, включая облигации: часть прибыли или денежного потока, принадлежащая акционерам, реинвестируется компанией каждый год. Это нераспределенная прибыль, которая не выплачивается в качестве дивидендов, а ее инвестиции являются источником начисления сложных процентов, лежащего в основе доходности долгосрочных инвестиций. На мой взгляд, это наименее обсуждаемый и оцененный аспект инвестиций в акционерный капитал по сравнению со всеми другими классами активов.

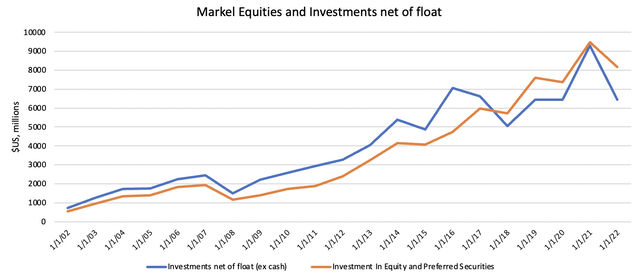

Рост денежных потоков увеличил стоимость портфеля Markel. Это позволило стоимости инвестиций Маркела достичь 9 миллиардов долларов без необходимости экстраординарного финансирования. Портфель облигаций охватывает весь страховой бизнес, поэтому стоимость инвестиций за вычетом обращения принадлежит акционерам.

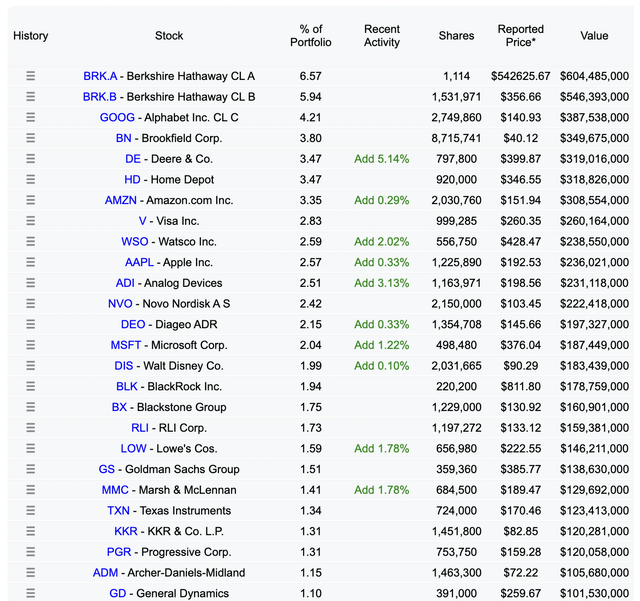

Этот объем рос быстрее, чем плавающие облигации, на 11% годовых. О чем это нам говорит? Markel хорошо организовала структуру своих затрат для систематического получения прибыли и посвятила их созданию портфеля акций, который может увеличить акционерную стоимость в долгосрочной перспективе. На следующем изображении показаны компании, которые присутствуют в портфеле акций Markel.

Кроме того, размещение Маркела покрыто портфелем облигаций. Дивиденды компании затем поступают непосредственно в свободный денежный поток компании.

Избыточная прибыль, не использованная при покупке облигаций/акций, направилась на приобретение компаний, акции которых не обращаются на бирже. Эта деятельность осуществляется подразделением Markel Ventures, третьим операционным сегментом компании. Они использовали прибыль от андеррайтинга в качестве источника денежных средств, чтобы начать приобретение нишевых предприятий, которые они считают полезными для своего бизнеса. За прошедшие годы Markel приобрела около 21 предприятия (в 2021 году), операционная выручка которых составила 5 миллиардов долларов. Они работают на нишевых рынках, таких как строительная продукция (цикличная и очень чувствительная к инфляции), транспорт, финансовые услуги, консалтинг… Кроме того, чистая прибыль, доступная акционерам Markel, составляет 265 миллионов долларов без учета контрольных долей. Это можно интерпретировать как позитивное. Компания создала огромного монстра, приносящего еще больше прибыли, используя только андеррайтинговую прибыль от страхования. Разве это не чудесно?

Последние результаты

31 января Markel сообщила результаты за 2023 год по сегментам:

Страхование: заработанные премии выросли на 9% в годовом исчислении, но прибыль от андеррайтинга упала на 80% из-за увеличения коэффициента убыточности. Совокупный коэффициент поднялся до уровня 98%. Изучая детали пресс-релиза, мы находим следующую информацию относительно более высокого коэффициента потерь:

В соответствии с нашей философией резервирования на случай убытков и для повышения вероятности того, что резервы, созданные для нашего действующего портфеля, в конечном итоге окажутся адекватными, мы применяем более осторожный подход к резервированию, что приводит к более высоким коэффициентам убыточности в этом бизнесе.

Инвесторам следует сохранять бдительность в следующих кварталах, чтобы увидеть, улучшится ли комбинированный коэффициент до своего исторического среднего показателя в 95%. Если бы этого не произошло, это было бы тревожным знаком, поскольку наиболее важным направлением деятельности Markel является страхование, а положительная прибыль от андеррайтинга является ключом к продолжению финансирования двух других двигателей компании. Джереми Ноубл, руководитель страхового подразделения, объясняет проблему следующими словами.

Общий совокупный показатель за год на уровне 98% разочаровывает и ниже наших долгосрочных целей. В прошлом году я взял на себя бразды правления нашей страховой платформой, и реальность такова, что 2023 год оказался не тем годом, который я ожидал. […] Мы провели обширный анализ убытков по этим направлениям и предприняли значимые действия, чтобы оставить позади тенденции развития предыдущего года. Хотя у нас никогда не может быть абсолютной уверенности в том, что в этих портфелях не будет дальнейшего развития, мы уверены, что благодаря дополнительным действиям, которые мы предприняли в этом квартале, мы создали еще более высокий уровень устойчивости нашего баланса, соответствующий нашим долгосрочным прогнозам. — придерживался консервативной сдержанной философии.

Инвестиции: этот сегмент сообщил об инвестиционном доходе в размере 734 миллионов долларов США. Это на 64% больше, чем в 2022 году, благодаря более высокой доходности по ценным бумагам с фиксированным сроком погашения, краткосрочным инвестициям и эквивалентам денежных средств, а также увеличению распределения денежных средств Markel в фонды денежного рынка. Компания продолжила приобретать публично торгуемые компании на сумму 300 миллионов долларов, чтобы продолжать увеличивать ценность для акционеров. Также важно отметить, что нереализованная прибыль Маркела от портфеля акций в настоящее время составляет более 6 миллиардов долларов до уплаты налогов, тогда как базис затрат в последние годы составляет около 3 миллиардов долларов. Том Гейнер заявил на телеконференции, что:

Я не знаю многих компаний, которые пользуются таким положением. Благодарим всех вас за многолетнюю поддержку группы Markel.

Венчурные предприятия: операционная выручка увеличилась на 5%, но чистая прибыль, доступная акционерам, выросла на 38% по сравнению с предыдущим годом из-за возросшего спроса, снижения затрат, более высоких цен и роста производства на производственных предприятиях по сравнению с 2022 годом. Читателям предстоит принять Принимая во внимание, что эти цифры точно отражают экономику бизнеса, поскольку в 2023 году не было совершено никаких приобретений. Однако для Markel 2024 год начался по-другому. Руководство признало, что, хотя 2023 год был сложным для сделок, телефон снова начинает звонить.

Наш телефон начинает звонить. Я имею в виду, что время от времени на финансовых рынках происходили некоторые сбои. Тот факт, что процентные ставки существуют, меняет рынок финансирования для других людей. Итак, мы получаем больше входящих телефонных звонков, чем когда-либо за последние 12 или 18 месяцев.

Доказательством этого является то, что в январе приобретение Costa было завершено и начнет увеличивать результаты 2024 года.

Финансовое состояние корпорации улучшилось: старший долгосрочный долг сократился примерно на $400 млн в связи с погашением 3,625% необеспеченных старших облигаций со сроком погашения 30 марта 2023 года. Кроме того, управленческая команда выкупила обыкновенные акции на сумму $445,5 млн, 2% находящиеся в обращении акции. Что стоит упомянуть о Markel, так это то, что всякий раз, когда акции падали, они увеличивали темпы выкупа, поскольку разрыв между ценой и стоимостью увеличивался. Это своего рода оппортунистическая стратегия распределения капитала, которую я ценю в компании.

Оценка

Что касается оценки Markel, я, как и команда менеджеров, за то, чтобы уменьшить важность балансовой стоимости на акцию и придать больший вес сумме частей, что я объясняю в следующих строках.

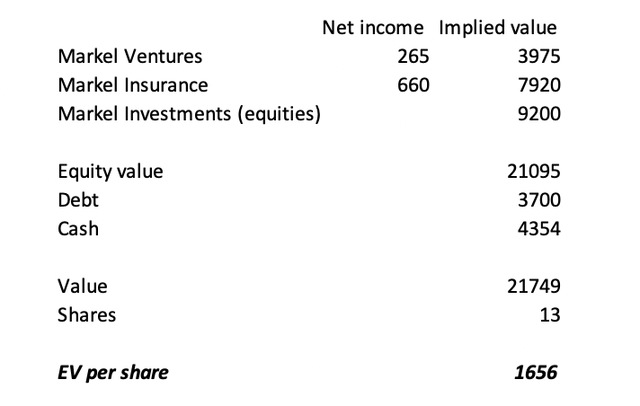

Markel Ventures: В настоящее время компания приносит акционерам чистую прибыль в размере 265 миллионов долларов. Если кратно 15, что разумно для предприятий, которыми владеет Маркел, текущая стоимость составляет около 4 миллиардов долларов. Если приобретение бизнеса продолжит расти, вполне нормально, что эта часть будет представлять более высокий процент в оценке, как это происходит в Berkshire, когда в его структуру интегрированы железнодорожные, энергетические или другие предприятия.

«Маркел Страхование»: Этот год был не особенно удачным для «Маркел». При совокупном коэффициенте 98% они принесли очень мало прибыли, которую можно использовать для продолжения цикла формирования капитала. Я считаю, что выход из менее прибыльных направлений бизнеса и более консервативное оформление полисов улучшит здоровье страхового бизнеса. Если мы сделаем поправку на выгоды, которые «должны генерировать» (комбинированный коэффициент более 92%), и оценим выгоды в 12 раз, мы получим, что страховая часть стоит около 8 миллиардов долларов.

Markel Investments: В инвестиционной части я учитываю только инвестиции в публичные компании, доступные акционерам. Почему? Потому что это часть, свободная от страховых обязательств. Давайте помнить, что размещение, инвестированное в облигации, покрывает полисы, подписанные Маркелем, поэтому участие в листинговых компаниях принадлежит исключительно акционерам. Рыночная стоимость этих активов составляет 9 миллиардов долларов, и я уверен, что они будут продолжать расти в цене в будущем консервативными темпами в 12% в год.

Сумма частей дает стоимость в 21 миллиард долларов. Если мы дисконтируем общий долг и добавим обратно наличные, подразумеваемая стоимость будет ближе к 22 миллиардам долларов, чем к 21 доллару. Подразумеваемая стоимость одной акции составляет $1656, что немного выше текущей торговой цены в $1412.

Выводы

Прежде всего, бизнес Маркела уже много лет оказывается прибыльным. Сочетание разумно управляемого страхового бизнеса и двух подразделений, которые используют избыточный капитал для реинвестирования по высоким ставкам, оказалось успешным в долгосрочной перспективе. Совокупная годовая доходность с 1990 года составляла 15,8% в год, что значительно превышает доходность S&P500 с тех пор. Во-вторых, управленческая команда излучает уверенность, которую излучают лишь немногие управленческие команды. Если есть проблемы (как это было сейчас), они их признают и работают над их решением. В-третьих, они ориентированы на создание акционерной стоимости, и я убежден, что их усилия окупятся в долгосрочной перспективе. Для инвесторов нормально иметь сомнения в трудные времена, но хороший бизнес остается. И я думаю, Маркел один из них. Наконец, компания торгуется ниже предполагаемой стоимости, и я считаю, что это может быть интересная позиция для долгосрочного портфеля. Время покажет.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")