: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

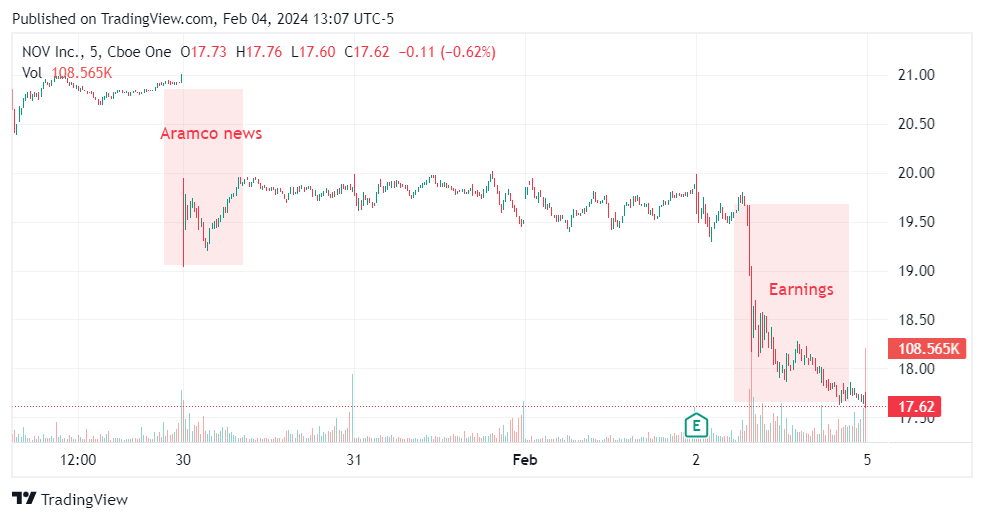

Акции NOV Inc. (NYSE:NOV) распродавались дважды на прошлой неделе: один раз на новостях о том, что Aramco отказывается от планов по расширению мощностей до 13 миллионов баррелей в день, а второй раз, когда рынок негативно отреагировал на сдержанную активность компании в Северной Америке. прогноз, несмотря на то, что NOV фактически превосходит прибыль.

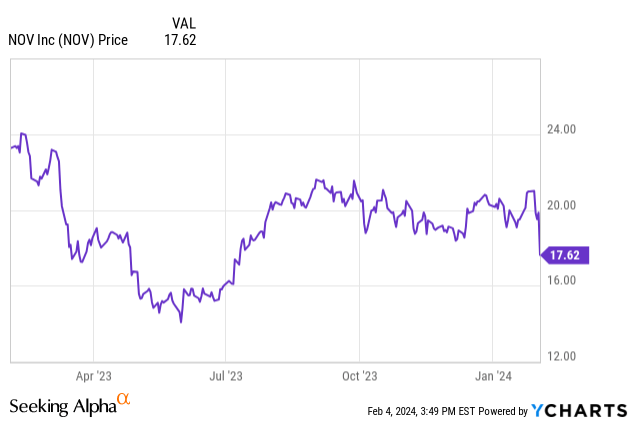

Я думаю, что распродажа преувеличена, поскольку заявление Aramco не окажет существенного влияния, хотя прогнозы не были по-настоящему негативными. Однако, если настроения в сфере энергетики (XLE) останутся плохими в течение следующих недель, я не удивлюсь, если NOV повторно протестирует минимумы мая 2023 года в 14 долларов.

Я внимательно слежу за акциями, но пока остаюсь в стороне.

Что делает НОВ?

NOV — диверсифицированный производитель нефтепромыслового оборудования, который управляет рядом достаточно автономных предприятий: от буровых труб (Grant Prideco) до буровых долот (ReedHycalog) и оборудования для буровых установок, а также бесчисленного множества других предприятий. На самом деле компания представляет собой скорее конгломерат, похожий на Honeywell (HON) или General Electric (GE), но с упором на нефтяные месторождения и в последнее время расширившийся до возобновляемых источников энергии и геотермальных технологий.

Как поставщик оборудования, NOV продает свое оборудование не только нефтегазовым компаниям (XOP), но и сервисным компаниям (OIH), поэтому в некоторой степени он стоит немного дальше в цепочке поставок. Например, NOV поставляет различное оборудование для морских буровых установок, которое используют буровые подрядчики, такие как Valaris (VAL), для обслуживания конечных клиентов.

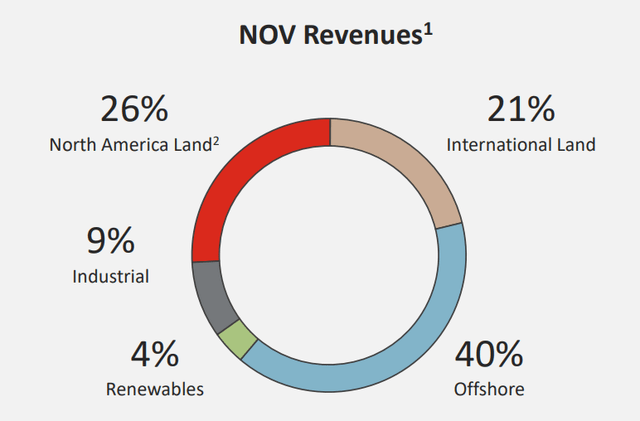

В целом я оптимистично отношусь к акциям энергетических компаний, и NOV является разумной идеей в этой сфере, особенно с учетом того, что 60% ее доходов поступает от более перспективных международных и оффшорных рынков:

Наличие диверсифицированного портфеля продуктов — это неплохо, но в случае с NOV я не думаю, что она когда-либо должным образом интегрировала множество предприятий, приобретенных за эти годы. SLB (SLB) также совершила множество приобретений, но со временем они оказались объединены в одну платформу. NOV, напротив, предпочитает, чтобы все работало децентрализованно, но это приводит к увеличению затрат.

Стоит ли инвесторам NOV беспокоиться о новостях из Саудовской Аравии?

Судя по реакции рынка, когда Saudi Aramco объявила, что по просьбе правительства Саудовской Аравии она больше не будет добиваться увеличения своей «максимальной устойчивой мощности» с 12 до 13 миллионов баррелей в день добычи нефти, инвесторам NOV действительно следует беспокоиться.

Однако на пятничном отчете о финансовых результатах руководство NOV нарисовало иную картину:

В то время как 2022 год характеризовался восстановлением активности в Северной Америке, в 2023 году наблюдался продолжающийся импульс на оффшорных и международных рынках, который лежит в основе устойчивого цикла роста, который, как мы полагаем, будет продолжать развиваться в течение следующих нескольких лет, несмотря на планы Safania компании Aramco.

Несмотря на отсрочку планов по увеличению производственных мощностей до 13 миллионов баррелей в день, мы по-прежнему ожидаем, что Королевство останется весьма занятым, поскольку оно занимается бурением, чтобы остановить истощение традиционных нефтяных скважин, и бурением для разработки нетрадиционного газа. Мы ожидаем, что наши доходы там в 2024 году продолжат расти.

Хотя, несомненно, появится больше подробностей, похоже, что урезанные планы Саудовской Аравии в основном затронут амбициозные проекты, которые еще не достигли FID (окончательного инвестиционного решения).

SLB фактически сделал публичное заявление вскоре после того, как появились новости из Саудовской Аравии:

Мы признаем решение Saudi Aramco сохранить максимальную устойчивую мощность на уровне 12 миллионов баррелей в день (ММБД) и не продолжать увеличивать MSC до 13 ММБД», — заявил генеральный директор SLB Оливье Ле Пёш. «Мы продолжаем очень тесно сотрудничать с Saudi Aramco, и мы понимаем, что все текущие нефтегазовые проекты останутся нетронутыми и что только два проекта по увеличению добычи нефти на шельфе, которые еще не начаты, будут приостановлены».

«Наш прогноз значительного роста в Королевстве на 2024 год остается неизменным. Заглядывая в будущее, сочетание нашей структуры доходов в Королевстве, которая ориентирована на сухопутный и расширяющийся рынок газа, а также нашего уникального положения на рынке в других странах Ближнего Востока, будет продолжать поддерживать многолетний цикл роста в регионе. »

В конце концов, если Aramco не добавит этот миллион дополнительных мощностей, это сделает кто-то другой, и сервисные компании смогут перенаправить свои ресурсы туда, где есть спрос клиентов. Судя по большинству признаков, это, вероятно, окажется пустым гамбургером, но рынку может потребоваться 1-2 квартала, чтобы увидеть, что тенденция к росту выручки остается неизменной.

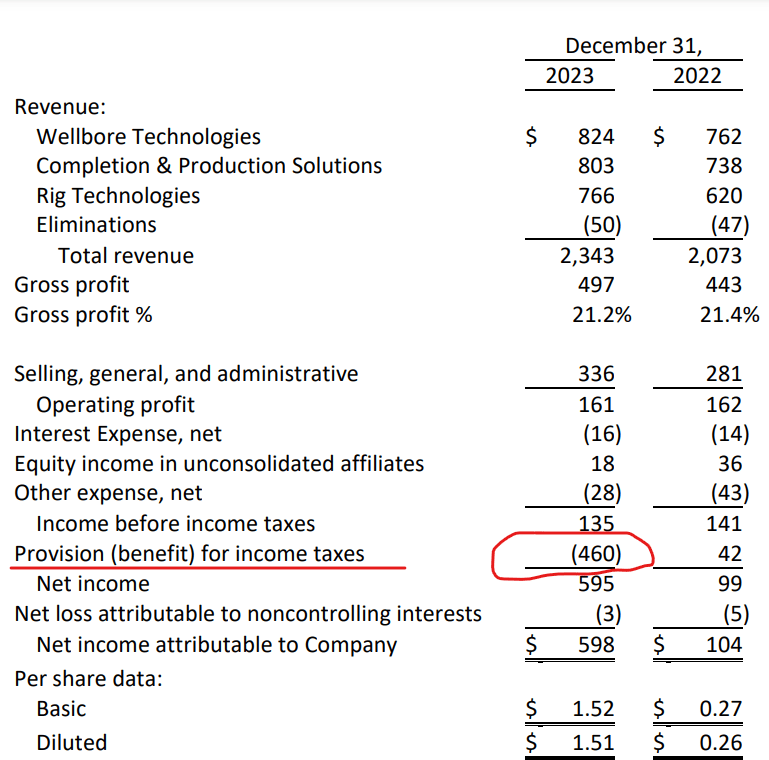

Почему NOV упал, несмотря на рост прибыли?

Справедливости ради надо отметить, что рост прибыли во многом был обусловлен выпуском налоговых льгот:

С точки зрения непрофессионала, компания накопила налоговые убытки, которые вряд ли когда-либо будут использованы, учитывая, насколько плохо дела обстояли у бизнеса во время пандемии. Вы можете использовать свои убытки только в том случае, если вы получаете доход для компенсации.

Поскольку бизнес-прогнозы улучшились, компания могла бы вернуть эти налоговые потери на свой баланс, который отображается как доход. Однако понятно, что этот «доход» по сути является пересмотром бухгалтерских оценок. Это не имеет ничего общего с тем, что NOV увеличила выручку или EBITDA в последнем квартале.

Тем не менее, выручка и EBITDA выглядели лучше последовательно и в годовом исчислении, поэтому, возможно, пятничная распродажа была больше связана с прогнозами руководства по Северной Америке во время телефонного разговора:

Мы более сдержанны в наших прогнозах по Северной Америке на 2024 год. Эйфория 2022 года переросла в фазу консолидации и строгой дисциплины капитала в 2023 году, что усугубляется сохраняющейся волатильностью цен на нефть и снижением внутренних цен на природный газ. Я считаю, что капитальные затраты на разведку и добычу, скорее всего, немного снизятся по сравнению с прошлым годом.

Тем не менее, производство в Северной Америке будет оставаться жизненно важным для глобального снабжения и энергетической безопасности. Ожидаемый ввод в эксплуатацию дополнительных мощностей по экспорту СПГ в США в 2025 году может спровоцировать дополнительную активность по бурению газа в Северной Америке позднее в этом году, что докажет мою неправоту.

Это не то, что все хотели услышать, но после того, как SLB, Halliburton (HAL) и Baker (BKR) по сути сказали то же самое о своем бизнесе в Северной Америке, я не знаю, почему позиция NOV стала неожиданностью.

Руководство NOV по-прежнему оптимистично настроено в отношении международных и оффшорных рынков, которые, как уже отмечалось, приносят компании большую часть доходов:

Исключительно высокие поставки бурильных труб и бурового оборудования с управляемым давлением в конце года, а также хороший уровень буровой активности на международных и морских рынках более чем компенсировали ослабление рынка Северной Америки.

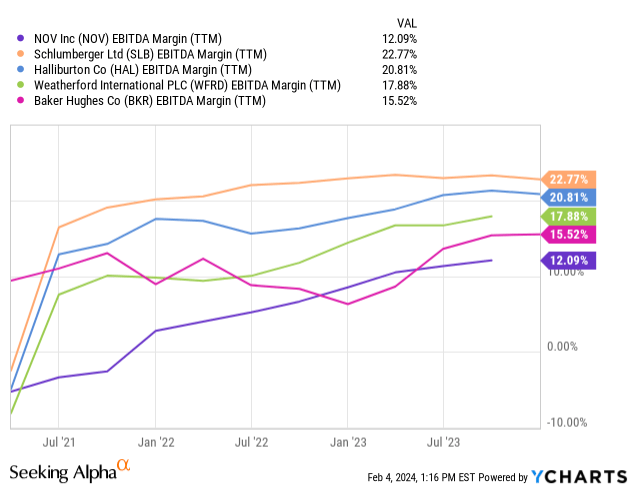

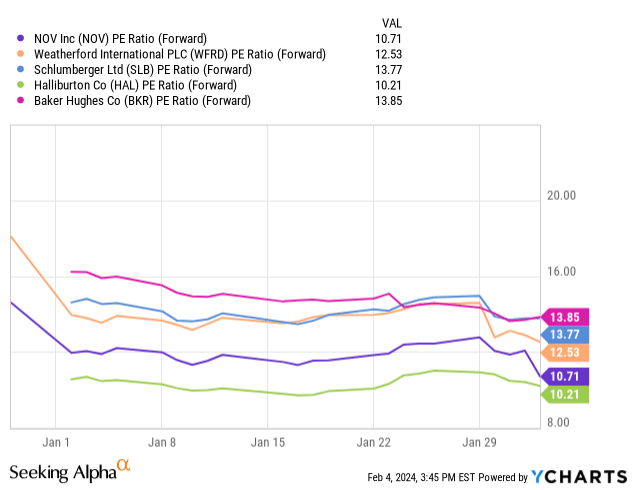

Возможно, существовало также некоторое недовольство тем, что рентабельность EBITDA NOV не догоняла показатели «большой тройки»; Фактически, даже компания Weatherford (WFRD), которая вышла из банкротства, продемонстрировала более высокую рентабельность:

Однако, повторюсь, это не новая проблема. Отчасти это восходит к моему комментарию о децентрализованных операциях, но также, как прежде всего производитель, стоящий дальше в цепочке поставок, NOV, вероятно, не будет такой же прибыльной, как ее коллеги, ориентированные на услуги, несмотря ни на что.

Оценка и риски

При 11-кратной форвардной прибыли NOV не особенно дешев, хотя это неплохой коэффициент для производственного бизнеса и соответствует показателям крупных поставщиков нефтесервисных услуг:

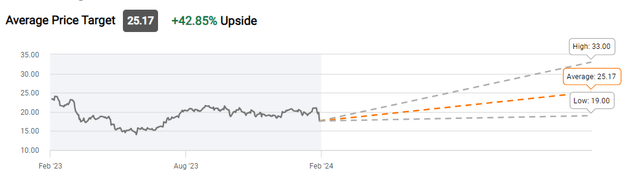

Аналитики Уолл-стрит видят значительный потенциал роста, но я ожидаю, что целевые показатели будут пересмотрены в сторону понижения после падения на 11% в пятницу, если акции быстро не отыграют утраченные позиции:

Лично я думаю, что NOV довольно скоро вернется к уровню в 20 долларов, но я не знаю, не увидим ли мы еще более низкие уровни раньше:

Повторное тестирование минимума мая 2023 года в 14 долларов меня не удивит, особенно если нынешние плохие настроения в сфере энергетики не улучшатся быстро.

Учитывая только что опубликованные данные NOV, риски в ближайшие месяцы, вероятно, также будут носить макроэкономический характер; маловероятно, что у нас будет больше событий, посвященных конкретным компаниям, по крайней мере, до следующего отчета о прибылях и убытках.

NOV – это покупка, удержание или продажа?

Я думаю, что средняя цель Уолл-стрит в 25 долларов является разумной в среднесрочной перспективе, например, на следующие 6-12 месяцев, но в более краткосрочной перспективе я бы оценил NOV как «держать». Я просто чувствую, что существует слишком большой риск, пытаясь оценить, где именно коррекция выровняется.

Если мы приблизимся к цене в 14 долларов по сравнению с прошлой весной, это сделает NOV довольно сильной покупкой для меня, но на данный момент я остаюсь нейтральным и держу его в своем списке наблюдения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")