: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прошло чуть меньше семи месяцев с тех пор, как я стал нейтральным по отношению к A. O. Smith Corporation (NYSE:AOS), и за это время акции вернулись примерно на 24% против роста на 19,5% для S&P 500. Ранее я не увеличивал и не продавал свою позицию, и пришло время еще раз проанализировать бизнес, чтобы понять, имеет ли смысл добавлять, продавать или продолжать поддерживать размер моей позиции. Я приму это решение, посмотрев на самые последние финансовые результаты, объявленные сегодня утром, и текущую оценку. Похоже, что после первоначального всплеска энтузиазма акции упали в цене, так что, похоже, капризный рынок решил, что ему понравилось то, что он увидел, а затем изменил курс после «обдумывания» этого в течение 45 минут.

Я помещаю «тезисное изложение» в начале каждой из своих статей, потому что хочу попытаться сэкономить немного времени моим очень занятым читателям. Пожалуйста. Я придерживаюсь мнения, что инвестору, только приступающему к этим инвестициям, следует избегать этих акций на данный момент по нескольким причинам. Во-первых, хотя я доволен финансовыми результатами, существует риск замедления роста, о чем свидетельствует тот факт, что выручка за первые шесть месяцев текущего года фактически снизилась по сравнению с аналогичным периодом прошлого года. Несмотря на это, акции торгуются либо по умеренно высоким ценам, либо стоят совершенно дорого. На мой взгляд, игра в инвестирование предполагает выбор инвестиций, которые принесут наилучшую доходность с поправкой на риск. В то время, когда инвестор может заработать дополнительные 270 базисных пунктов на безрисковых государственных облигациях, было бы разумно вместо этого вложить капитал в работу там. Если ставки останутся повышенными, инвестор получит приличную, предсказуемую прибыль в течение следующего десятилетия. Если ставки упадут с этого момента, инвестор получит хорошую предсказуемую доходность наряду с хорошим приростом капитала. К счастью, существует очень много альтернатив акциям. Учитывая это, зачем вам рисковать капиталом здесь?

Финансовый снимок

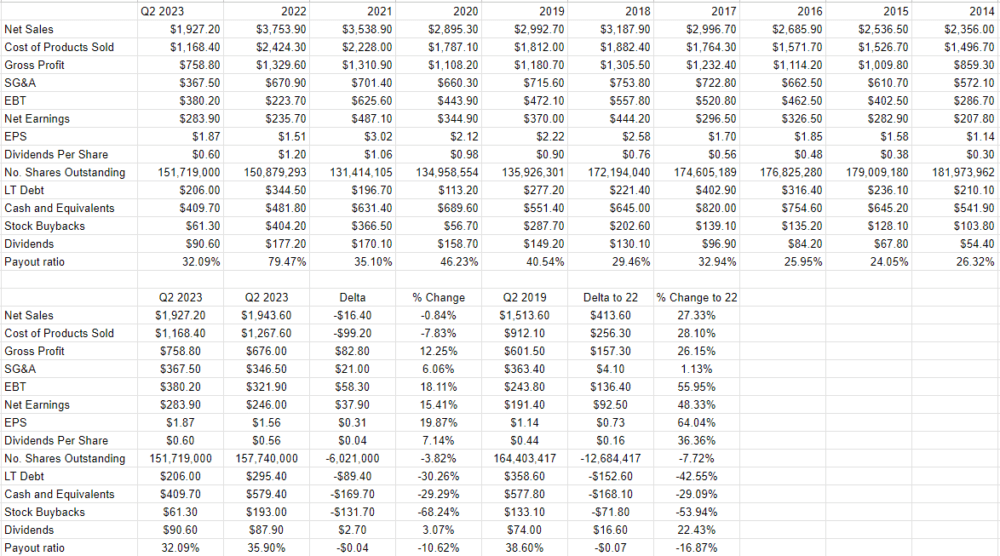

Сегодня утром в виртуальных изданиях появились следующие финансовые результаты, поскольку компания только что объявила результаты, которые я считаю довольно хорошими. Несмотря на то, что выручка снизилась по сравнению с аналогичным периодом прошлого года примерно на 0,8%, чистая прибыль выросла на 37,9 млн долларов, или на 15,4%. Теперь этот результат был увеличен на 13 миллионов долларов «прочих доходов», но я не думаю, что мы могли бы отрицать, что результаты были довольно хорошими. Кроме того, структура капитала довольно значительно улучшилась, а долгосрочный долг сократился примерно на 89 миллионов долларов, или на 30%. Мне очень нравится тот факт, что за последние четыре квартала компания значительно снизила риски.

Когда мы сравниваем последние результаты с аналогичным периодом 2019 года, ситуация выглядит еще лучше. По сравнению с аналогичным периодом 2019 года выручка, валовая прибыль и чистый доход выросли на 27,3%, 26% и 48% соответственно. Компания продолжает впечатлять. Ранее я был доволен финансовыми результатами, и ничто не изменилось, чтобы изменить мое мнение. Это замечательный бизнес, и я был бы рад купить больше по разумной цене.

Запас

Я писал это раньше, и я абсолютно уверен, что напишу это снова. Возможно, я рискую наскучить своим читателям, но если для вас это еще не очевидно, то совершенно очевидно, что я готов пойти на такой риск. Чем больше вы заплатите за 1 доллар будущей прибыли, тем ниже будет ваша последующая прибыль. Вот почему я изо всех сил стараюсь покупать акции, когда они стоят дешево.

Если вы все еще придерживаетесь мнения, что «мы покупаем не акции, мы покупаем бизнес», то, пожалуйста, рассмотрите следующую идею. Акции инвестора, купившего эти акции около восьми дней назад, сегодня утром упали примерно на 3%. Акции инвестора, который купил практически идентичные акции 21 день назад, выросли примерно на 5% по состоянию на сегодняшнее утро. Учитывая, что данные о доходах были опубликованы только сегодня утром, можно привести очень веский аргумент в пользу предположения, что эти два инвестора действовали с одинаковой осведомленностью. Разница в доходности на 8% за такой короткий промежуток времени сводится к цене, уплаченной за акции. Тот, кто покупал дешевле, делал лучше.

Покончив с этой проповедью, я должен отметить, что я измеряю дешевизну товара несколькими способами, начиная от простого и заканчивая более сложным. Проще говоря, мне нравится смотреть на соотношение цены и некоторого показателя экономической ценности, такого как прибыль, свободные денежные средства, балансовая стоимость и тому подобное. Мне нравится видеть, как акции торгуются со скидкой как на их собственную историю, так и на рынок в целом.

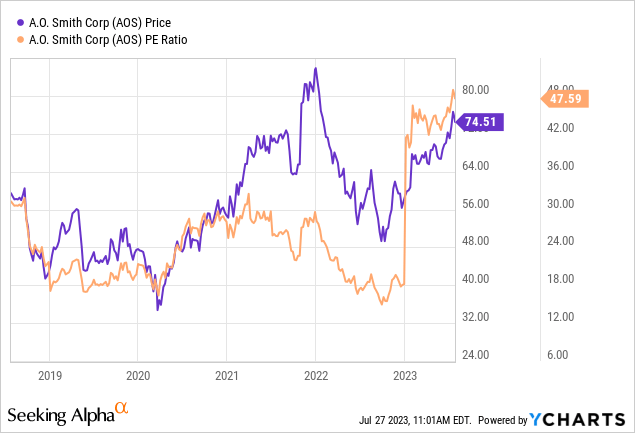

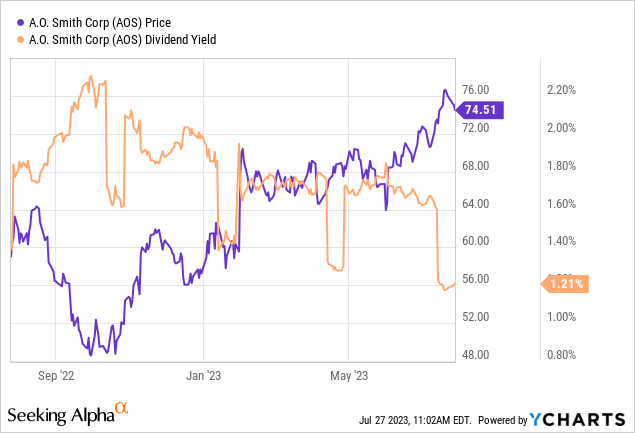

Когда я в последний раз возвращался к этому названию, я не был ни взволнован, ни разочарован оценкой этих акций, учитывая, что они торговались с максимумом примерно в 18,7 раза, а дивидендная доходность составляла около 1,93%. Пожалуйста, обратите внимание, что в то время доходность 10-летних казначейских векселей составляла около 3,7%.

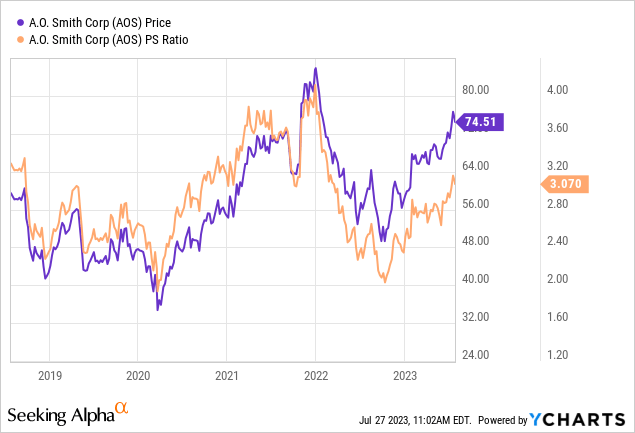

Перенесемся в настоящее, и 10-летние облигации выросли примерно на 20 базисных пунктов, в то время как дивидендная доходность упала примерно на 36%. Кроме того, PE теперь значительно превышает в два раза то, что было раньше. По этому показателю акции торгуются на многолетнем максимуме. Наконец, соотношение цены и объема продаж не самое высокое, каким оно когда-либо было, но это, безусловно, недешево. Таким образом, складывается впечатление, что инвесторы платят за акции больше, чем раньше, и получают от них меньший дивидендный доход. На мой взгляд, это никогда не было удачным сочетанием.

В дополнение к рассмотрению простых коэффициентов, я хочу попытаться понять, что рынок в настоящее время «думает» о будущем данной компании. Чтобы сделать это, я обращаюсь к работе, описанной в таких книгах, как «Учет ценности» Пенмана и «Инвестирование в ожидания» Мобуссена и Раппапорта.» Идея, выраженная в этих книгах, заключается в том, что цена акций сама по себе содержит некоторую интересную информацию, включая «мысли» рынка о будущем данной компании. Чем выше ожидания, тем более рискованны инвестиции. Согласно подходу, изложенному в работе Пенмана, рынок в настоящее время «думает», что A. O. Smith будет расти темпами около 6,5% от текущих уровней. Я считаю, что это немного богато.

Учитывая вышеизложенное и доступные альтернативы, я не собираюсь усиливать свою позицию и хотел бы предостеречь других инвесторов от покупок на текущих уровнях. Инвестор может получить дополнительные 270 базисных пунктов без риска в рамках государственного инструмента. Если процентные ставки останутся повышенными, инвестор получит относительно хорошую, предсказуемую доходность с течением времени. Если процентные ставки упадут с текущих уровней, инвестор также может получить хороший прирост капитала по своим безрисковым облигациям. На мой взгляд, это самое разумное использование нового капитала на данный момент, поскольку оно представляет собой наилучшую комбинацию риска и вознаграждения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")