: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Всегда интересно наблюдать, как реагирует рынок, когда меняются условия ведения бизнеса. Одна вещь, которая волнует меня как инвестора, — это то, что я вижу фундаментальную слабость, которая может сделать компанию более привлекательной, если вы проигнорируете краткосрочную боль и сосредоточитесь на долгосрочном потенциале. В этих случаях акции компаний могут на какое-то время уступать по доходности более широкому рынку. Это оставляет открытым окно возможностей для того, чтобы проскользнуть внутрь, приобрести несколько акций и дождаться разворота рынка. Одной из компаний, которая в настоящее время испытывает подобные трудности, является не кто иная, как Advanced Draining Systems (NYSE: WMS), фирма, специализирующаяся на предоставлении инновационных решений по управлению водными ресурсами как для ливневой канализации, так и для септической очистки сточных вод на месте.

После очень солидного 2023 финансового года фирма начала демонстрировать некоторую слабость. Эта боль привела к падению акций компании, в то время как более широкий рынок движется вверх. Концептуально это привлекает меня, потому что это может означать, что какой-то положительный момент не за горами. Но, учитывая состояние отрасли в сочетании с тем, как оцениваются акции даже при восстановлении, я пока не готов к такому бычьему настрою.

Прилив меняется

Я не новичок в современных дренажных системах. До этой статьи я писал об этой компании в трех отдельных случаях. Первый раз это было в начале 2022 года. За этим последовала вторая статья в июле того же года. В обеих этих статьях я оценил компанию как «покупаемую», чтобы отразить мое мнение о том, что акции должны превзойти более широкий рынок в обозримом будущем. Результаты были довольно солидными. С момента публикации первой статьи до момента публикации второй индекс S&P 500 упал на 13%, в то время как акции передовых дренажных систем упали на более скромные 8,6%. А затем, с июля по мою третью статью в октябре прошлого года, акции выросли на 13,2% по сравнению с 20%-ным снижением, наблюдавшимся на рынке в целом. Однако именно в этой третьей статье я счел уместным понизить рейтинг компании до «удерживаемого», в основном потому, что мне казалось, что легкие деньги были заработаны.

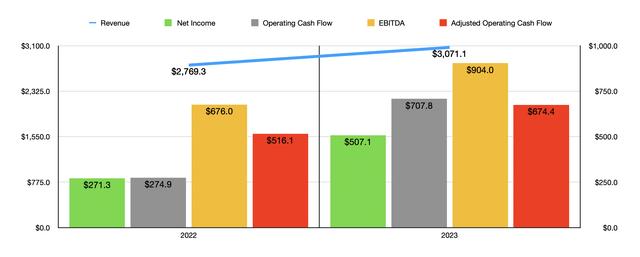

С тех пор дела с современными дренажными системами пошли не совсем хорошо. В то время как индекс S&P 500 вырос на 19,8% с момента публикации этой статьи, акции на самом деле упали на 3,9%. Если вы посмотрите на данные, охватывающие весь 2023 финансовый год, вы можете быть удивлены этим. Как вы можете видеть на графике выше, выручка за этот год составила 3,07 миллиарда долларов. Это на 10,9% больше, чем 2,77 миллиарда долларов, о которых компания сообщала годом ранее. Все основные показатели прибыльности бизнеса также улучшались из года в год. Чистая прибыль почти удвоилась с 271,3 млн долларов до 507,1 млн долларов. Операционный денежный поток увеличился почти втрое — с 274,9 млн долларов до 707,8 млн долларов, в то время как скорректированный показатель вырос с 516,1 млн долларов до 674,4 млн долларов. И, наконец, показатель EBITDA бизнеса увеличился с 676 миллионов долларов до 904 миллионов долларов.

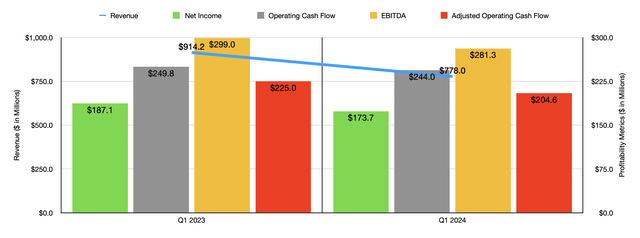

Однако перенесемся в сегодняшний день, и картина изменится. И не в самом лучшем смысле. Выручка в первом квартале текущего года составила 778 миллионов долларов. Это на 14,9% меньше, чем $914,2 млн, которые компания заработала годом ранее. По словам руководства, это было вызвано проблемами во всех отчетных сегментах компании. Сегментом, который пострадал сильнее всего с денежной точки зрения, несомненно, был трубный сегмент. Это самая большая часть компании, на долю которой приходится примерно 56% общей выручки. В этом сегменте компания продает широкий ассортимент труб, которые используются для транспортировки жидкостей. Выручка в этом сегменте снизилась на 18,4%, или на 94,6 миллиона долларов. Это снижение, по словам руководства, было в значительной степени результатом ослабления спроса на строительном рынке США.

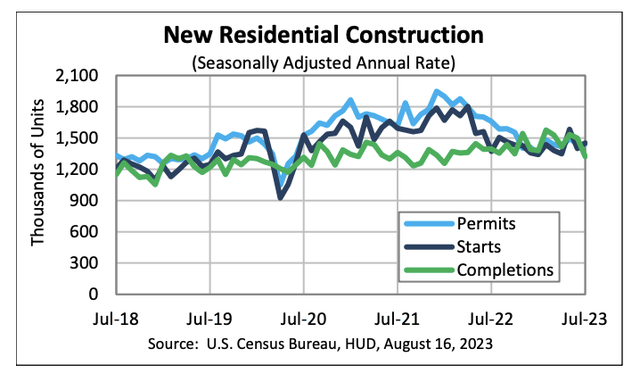

Это не должно быть сюрпризом. Дело в том, что на рынке жилья, на который компания определенно полагается, в этом году наблюдается некоторая слабость. Инфляционное давление в сочетании с высокими процентными ставками, направленными на борьбу с этим давлением, привело к остановке жилищного строительства. Это то, о чем я писал в других статьях, таких как здесь и здесь. Я бы посоветовал вам подробнее вникнуть в эти детали. Но один интересный факт, иллюстрирующий трудности, с которыми сталкивается рынок, связан с началом строительства жилья и выдачей разрешений на жилье. В июле количество разрешений на новое жилищное строительство снизилось на 13% в годовом исчислении, в то время как объемы ввода жилья выросли на 5,9%. Это несоответствие проистекает из того факта, что домостроители все еще откачивают дома, с которыми они ранее заключали контракты. Но в конечном счете массовое сокращение отставания, с которым они столкнулись, приведет к снижению продаж. Данные о начале строительства жилья следует рассматривать в большей или меньшей степени как показатель прошлой деятельности, в то время как разрешения на строительство следует рассматривать как опережающий показатель.

Это падение выручки не могло не сказаться на конечных результатах. Чистая прибыль, например, упала со 187,1 млн долларов до 173,7 млн долларов. Другие показатели прибыльности пострадали не так сильно. Например, операционный денежный поток снизился лишь незначительно — с 249,8 млн долларов до 244 млн долларов. Если мы скорректируем изменения в оборотном капитале, то получим снижение с 225 миллионов долларов до 204,6 миллиона долларов. И, наконец, показатель EBITDA компании снизился с $299 млн до $281,3 млн.

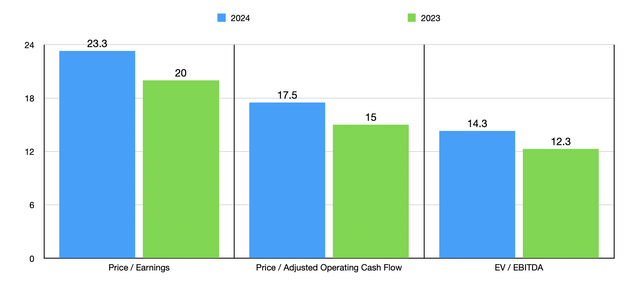

Когда речь заходит о 2024 финансовом году в целом, руководство прогнозирует выручку в размере от 2,6 до 2,8 миллиардов долларов. Это действительно представляет собой снижение по сравнению с тем, что наблюдалось в 2023 году. Единственным показателем прибыльности, по которому руководство давало рекомендации, был показатель EBITDA. Это должно составить от 725 до 825 миллионов долларов. Если мы предположим, что другие показатели прибыльности изменяются с той же скоростью, что и прогнозируется в середине года, мы ожидаем чистую прибыль в размере 434,7 млн долларов и скорректированный операционный денежный поток в размере 578,2 млн долларов.

Используя эти цифры, я оценил компанию так, как показано на диаграмме выше. Я также оценил компанию, используя данные за 2023 финансовый год. Как вы можете видеть, акции действительно выглядят немного дороже на форвардной основе. Но я бы точно не назвал акции дорогими. В любом случае, фирма, похоже, находится в диапазоне, который я бы назвал диапазоном справедливой стоимости. По сравнению с аналогичными фирмами, она также выглядит более или менее справедливо оцененной. Как вы можете видеть в таблице ниже, я сравнил этот бизнес с пятью аналогичными предприятиями. Используя подход «цена -прибыль», четыре из пяти компаний оказались дешевле, чем наша цель. Этот показатель снижается до трех из пяти, если мы используем подход «цена — операционный денежный поток», и до двух из пяти, если мы используем подход «EV — EBITDA».

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV / EBITDA |

| Усовершенствованные дренажные системы | 20.0 | 15.0 | 12.3 |

| Builders FirstSource (BLDR) | 9.9 | 5.3 | 7.0 |

| Талисман (MAS) | 16.0 | 11.5 | 12.8 |

| Преданность (ALLE) | 18.1 | 16.1 | 14.2 |

| Леннокс Интернэшнл (LII) | 22.8 | 29.9 | 12.8 |

| Оуэнс-Корнинг (OC) | 9.6 | 8.7 | 6.2 |

Нажмите, чтобы увеличить

Навынос

Исходя из имеющихся данных, я бы сказал, что Advanced Draining Systems — солидная компания, которая переживает ранние стадии того, что будет устойчивым спадом еще как минимум пару кварталов. Это могло бы продлиться даже немного дольше. Руководство по-прежнему с оптимизмом смотрит на то, что картина для компании не будет ужасной. Но, конечно, это может измениться. Приступая к этой статье, я действительно хотел бы иметь возможность сказать, что акции теперь были достаточно дешевыми, чтобы снова перейти к ‘покупке’. Но я еще не дошел до этого. Чтобы это произошло, мне нужно было бы увидеть падение акций как минимум на 10% по сравнению с сегодняшним уровнем. И в зависимости от рыночных условий мне, возможно, придется увидеть, как она упадет еще больше. Конечно, если это действительно произойдет, или если фундаментальные показатели окажутся сильнее, чем ожидалось, тогда моя позиция может измениться. Но на данный момент я считаю, что рейтинг «удержания» по-прежнему уместен.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")