: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

По прогнозам, сектор BNPL будет испытывать быстрый рост в течение следующего десятилетия; Affirm (NASDAQ:AFRM) выделяется как одна из наиболее перспективных акций для роста на ближайшие годы в этом секторе благодаря своей расширяющейся сети продавцов и потребителей, надежному алгоритму андеррайтинга, который выдерживает испытание высокими процентными ставками, и потенциальный успех его карты подтверждения.

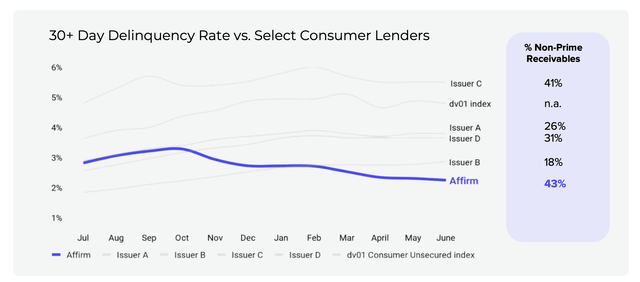

Недавний отчет Affirm о доходах за четвертый квартал 2023 финансового года еще больше укрепил нашу уверенность в этом тезисе по нескольким причинам. Во-первых, рост его GMV ускорился до 25%. Во-вторых, его операционный денежный поток стал положительным. Наконец, уровень просрочки более чем за 30 дней остается значительно ниже 3%.

Кроме того, компания Affirm достигла этих результатов в условиях высоких процентных ставок. История развития этой акции начинает напоминать первые дни существования Amazon в 2000 году, когда Интернет только набирал популярность. Amazon удалось генерировать положительный денежный поток после краха рынка в 2002 году, и сегодня она является ведущим гигантом электронной коммерции.

Как высокие процентные ставки влияют на бизнес Affirm

Affirm делает свой сервис BNPL удобным для клиентов за счет интеграции с платформами электронной коммерции. Например, компания сотрудничает с Amazon (AMZN), Walmart (WMT) и Shopify (МАГАЗИН), и кнопка оформления заказа напрямую интегрирована с этими платформами. Клиенты могут выбрать оплату товаров с помощью BNPL, нажав на кнопку подтверждения заказа. Однако BNPL — это краткосрочный кредит, и когда ФРС повышает процентные ставки, стоимость заимствования для клиентов Affirm увеличивается. Это делает продукцию Affirm BNPL менее доступной по цене, что может привести к тому, что меньшее количество потребителей будут использовать Affirm для совершения покупок онлайн. Это ухудшило бы перспективы роста выручки Affirm. Мы можем ясно видеть эту тенденцию из последнего отчета о прибылях Affirm, темпы роста ее GMV снизились с 74% в 4 квартале 2022 финансового года до всего лишь 25% в 4 квартале 2023 финансового года. Тенденция замедления роста бизнеса Affirm не обязательно означает, что клиенты стали меньше пользоваться Affirm. Более вероятно, что высокие процентные ставки затрудняют развитие бизнеса Affirm.

Высокие процентные ставки влияют не только на расходы клиентов, но и на стоимость ведения бизнеса Affirm. Affirm не является банком, поэтому у него нет депозитов клиентов для финансирования своих кредитов BNPL. Вместо этого он сотрудничает с банками или выпускает облигации для привлечения капитала. Когда процентные ставки растут, стоимость капитала для Affirm увеличивается, что удорожает для компании выдачу кредитов BNPL. Более высокие затраты на финансирование, с которыми сталкивается Affirm, уже очевидны в ее последнем отчете за 4 квартал 2023 финансового года. В то время как его GMV вырос на 25% в годовом исчислении до 5,5 млрд долларов, его RLTC (выручка за вычетом транзакционных издержек) снизился на 1% в годовом исчислении до 182 млн долларов. RLTC, или доход за вычетом транзакционных издержек, является ключевым показателем для поставщиков BNPL, таких как Affirm. Он измеряет прибыльность бизнеса BNPL путем вычитания стоимости финансирования кредитов из выручки, полученной от операций BNPL. Снижение RLTC является зловещим признаком того, что более высокие процентные ставки негативно влияют на прибыльность бизнеса Affirm.

Что еще хуже, если высокие процентные ставки сохранятся дольше, два упомянутых выше фактора могут создать порочный круг для Affirm. Например, чтобы прекратить терять деньги в условиях высоких процентных ставок, Affirm придется продолжать повышать процентные ставки по своим продуктам. Это еще больше снизит потребительские расходы на его платформе. Есть признаки того, что этот порочный круг ведения бизнеса уже развивается. В отчете о доходах Affirm за 3 квартал 2023 года мы увидели следующие инициативы в области ценообразования, которые представляют собой большой скачок по сравнению с APR годом ранее:

Наша команда добилась значительного прогресса в внедрении нового лимита годовых: на конец марта 55% процентных GMV предлагались под 36% годовых, по сравнению с 23% в конце декабря и 10% в конце сентября.

Если высокие процентные ставки сохранятся, Affirm, возможно, придется повысить процентные ставки еще больше, что может привести к еще большему снижению потребительских расходов на ее платформе. Это создало бы порочный круг, разорвать который компании Affirm было бы трудно.

Рынок четко видит эти риски, с которыми сталкивается «Аффирмат» в условиях высоких процентных ставок. В результате инвесторы продавали акции Affirm, и цена акций упала на целых 90% по сравнению с ее пандемическим максимумом.

Обсудив, как высокие процентные ставки повлияли на ее бизнес, стоит отметить, что Affirm фактически бросила вызов сложной ситуации с процентными ставками и добилась прибыльного и ускоренного роста в четвертом квартале 2023 финансового года.

Компания Affirm опубликовала отчет о прибылях за четвертый квартал, и что это значит для инвесторов

Отчет о прибылях Affirm превысил консенсус аналитиков почти по всем показателям, и компания прогнозирует, что ее выручка в 2024 году превысит 24 миллиарда долларов, что указывает на еще один двузначный рост по сравнению с 2023 финансовым годом. Давайте более подробно остановимся на его финансовых отчетах.

Выручка GMV выросла на 25% в годовом исчислении до 5,5 млрд долларов, в то время как выручка увеличилась на 22% до 446 млн долларов. Кроме того, скорректированный операционный доход компании за 4 квартал 2023 финансового года составил 15 миллионов долларов. Темпы роста ускорились по сравнению со вторым кварталом 2023 финансового года.

Число активных продавцов выросло на 8% в годовом исчислении, достигнув 250 тысяч, в то время как активная клиентская база увеличилась на 18% до 16,5 миллионов. Более того, уровень просрочки продолжает оставаться на комфортном уровне ниже 3%.

Способность компании стимулировать и ускорять рост выручки обусловлена исключительной исполнительностью ее руководства

Во-первых, компания усердно работает над расширением ассортимента своей продукции и привлечением большего числа продавцов. Например, в четвертом квартале 2023 финансового года они успешно интегрировали selfbook, Cathay Pacific, Amazon Pay и Worldpay от FIS в свою платформу. Они установили партнерские отношения с самыми разными торговыми сетями, в том числе с такими известными, как Amazon, Shopify, Target и Walmart. В результате их рост не ограничивается каким-то одним сектором экономики США; скорее, он охватывает различные потребительские сферы.

Во-вторых, они способствуют более глубокому взаимодействию как со своими продавцами, так и с клиентами по сравнению с конкурентами. Например, давайте рассмотрим мои недавние поиски фиолетового матраса. Я был искренне впечатлен тщательными усилиями по продвижению, которые Affirm предпринимает в сотрудничестве с Purple. Они предоставляют своим клиентам предложения с процентной ставкой 0% и низкими ставками ARP. В своем сообщении о доходах Affirm несколько раз повторила, что они продолжают предоставлять своим клиентам это замечательное предложение в размере 0% даже в условиях высоких процентных ставок, умудряясь при этом получать доход. Эта способность, вероятно, является ключевой причиной, по которой продавцы и потребители остаются лояльными к Affirm; компания помогает им стимулировать спрос и находить выгодные предложения для потребителей. Это отличает их от конкурентов. Примечательно, что в случае с фиолетовым матрасом они даже расширили свою рекламную деятельность, основанную на артикулах, охватив свои розничные магазины.

Подтверждаю получение положительного скорректированного отчета о прибылях и убытках

Это действительно захватывающе по нескольким причинам. Во-первых, Affirm теперь может добиться прибыльного роста и самостоятельно финансировать свое расширение в будущем. Во-вторых, это достижение подчеркивает их превосходный алгоритм андеррайтинга и подтверждает жизнеспособность их бизнес-модели краткосрочного потребительского кредитования.

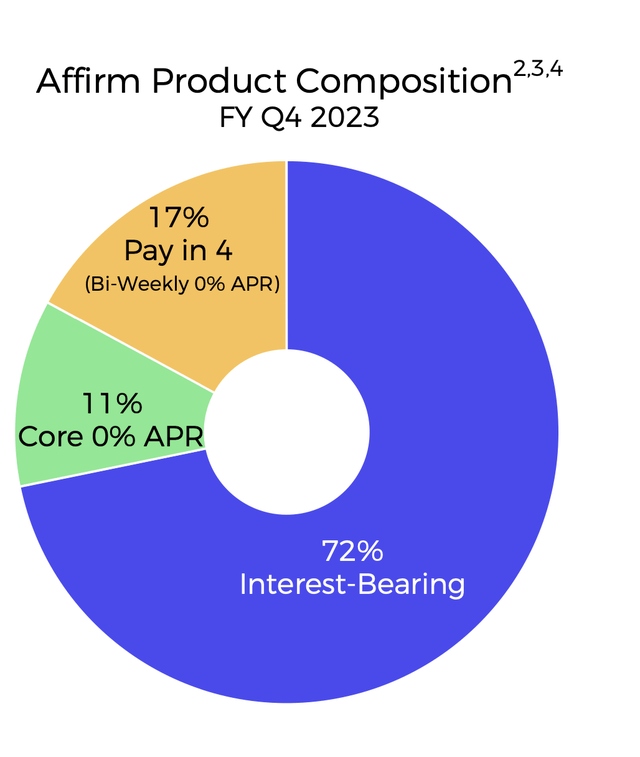

Изначально Affirm была основана как бизнес по принципу «плати за 4», но на протяжении всего своего пути она постоянно внедряла инновации и предлагала целый ряд финансовых продуктов. В настоящее время примерно 72% их продуктов связаны с процентами, однако уровень просрочки платежей, превышающий 30 дней, стабильно остается ниже 3%. Это означает наличие высокодисциплинированной модели андеррайтинга, которая доказала свою устойчивость даже в сложных условиях высоких процентных ставок. Стоит отметить, что эти доходы были получены на фоне исторически высоких затрат на финансирование. Поскольку Федеральная резервная система снова начинает снижать процентные ставки, Affirm выиграет от увеличения денежного потока из-за снижения стоимости финансирования.

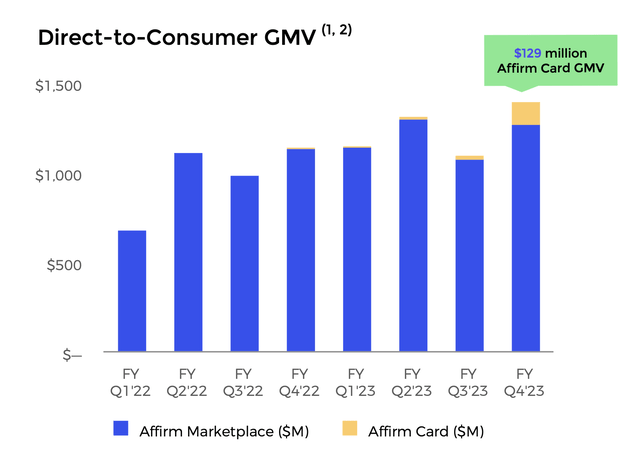

Впервые произошел значительный рост бизнеса по выдаче карт Affirm

Это очень интересно, поскольку компания Affirm говорит о карте Affirm уже более года, и сейчас мы являемся свидетелями ее принятия потребителями. Потенциальный успех карты Affirm немедленно расширит охват ее сети практически до любой точки мира. Этот финансовый продукт все еще находится на ранней стадии разработки. Компания представила карту ограниченному числу клиентов, используя этот этап для постоянного совершенствования и доработки дизайна перед полномасштабным выпуском. Примечательно, что существует список ожидания из 1 миллиона клиентов, желающих попробовать этот продукт. давайте послушаем последние новости от ее управленческой команды из последнего звонка о доходах.

У карты Affirm впереди очень подробная дорожная карта разработки, но нам нравятся первые показатели. С конца мая мы добавляем примерно 75 000 активных держателей карт в месяц, и по состоянию на середину августа у нас более 300 000 активных держателей карт. В июле сумма подтвержденной карты GMV превысила 70 миллионов долларов. Потребители карт Affirm уже совершают транзакции в три раза чаще, чем в среднем по Affirm.

Во сколько будет оцениваться Affirm в будущем

Мы можем изучить два метода оценки Affirm: во-первых, оценить Affirm, посмотрев на то, как рынок оценивает своих конкурентов в условиях низких процентных ставок. Во-вторых, оценка подтверждения с использованием метода EV/Sales.

Оценка Подтвердите это, посмотрев на то, как рынок оценивает своих конкурентов

|

Конкурент |

Оценка |

Выручка за 2022 финансовый год |

P/S |

|

Кларна |

15 миллиардов долларов (оценка объявлена в августе 2022 года, июнь) |

1,85 миллиарда долларов |

8.1 |

|

Последующая оплата |

29 миллиардов долларов (оценка объявлена в августе 2021 года) |

1,18 миллиарда долларов |

24.5 |

Нажмите, чтобы увеличить

Мы можем использовать оценку Klarna и Afterpay в качестве ссылки на рыночную стоимость value Affirm. Принимая среднее значение P/S в 16 и годовой доход Affirm в размере 1,3 миллиарда долларов в 2022 финансовом году, мы приходим к оценке примерно в 20 миллиардов долларов. Однако текущая рыночная оценка Affirm составляет 5 миллиардов долларов, что представляет собой 4-кратную прибыль, если инвесторы купят акции Affirm сегодня.

Подтверждение оценки с использованием метода EV/Sales

Сектор BNPL все еще находится на ранней стадии развития, и ни одна компания BNPL еще не добилась стабильно положительной чистой прибыли, EBITDA или свободного денежного потока. В результате мы будем использовать метод EV/Sales для расчета будущей стоимости.

Согласно исследованию, на которое ссылается Mastercard, ожидается, что к 2027 году объем транзакций BNPL вырастет на 374%. Affirm является лидером в сфере BNPL, поэтому мы считаем, что она будет расти даже быстрее, чем рынок в целом. Поэтому мы предполагаем, что объем транзакций Affirm вырастет на 500% к 2027 году.

Ожидается, что текущая годовая выручка Affirm в 2023 финансовом году составит 1,53 миллиарда долларов. Если выручка Affirm вырастет на 500% к 2027 году, ее выручка к тому времени составит 7,65 миллиарда долларов. Сектор BNPL имеет среднее отношение стоимости предприятия (EV) к продажам, кратное 3 (отношение стоимости предприятия (EV) к продажам указано в метриках оценки Seeking Alpha по состоянию на 3 августа 2023 года). Это дало бы компании Affirm стоимость в 23 миллиарда долларов. Предполагая, что структура долга и денежных средств Affirm останется прежней, это приведет к рыночной капитализации в размере 17 миллиардов долларов. Текущая рыночная капитализация Affirm составляет 5 миллиардов долларов, так что это означает, что у Affirm есть потенциал для увеличения стоимости в 3,4 раза по сравнению с ее текущим уровнем.

Рисковать

Соревнование

Сектор BNPL все еще находится на ранней стадии развития, и конкуренция здесь жесткая. Affirm является ведущим игроком BNPL в Соединенных Штатах, но конкуренция по-прежнему является самым большим фактором риска для этих инвестиций. Affirm необходимо конкурировать не только с существующими игроками BNPL, но и с новыми участниками. Например, банки начинают предлагать услуги BNPL своим клиентам, такие как Wells Fargo (WFC), Bank of America (BAC) и Chase (JPM). PayPal (PYPL) также начал предлагать BNPL, и даже Apple (AAPL) вступила в борьбу со своим собственным сервисом BNPL.

Ключевым преимуществом Affirm является его интеграция в систему электронной коммерции в качестве кнопки оформления заказа. Это делает использование Affirm в качестве способа оплаты очень удобным для потребителей, чего не хватает его конкурентам. Однако партнерские отношения Affirm с розничными торговцами электронной коммерцией не являются исключительными. Это означает, что продавцы могут выбрать партнерство с конкурентами Affirm, если Affirm перестанет предлагать привлекательное ценностное предложение. Инвесторам следует обратить внимание на интеграцию Affirm с системой электронной коммерции. Любое замедление темпов роста или неправильные действия руководства могут подорвать потенциал роста Affirm и сделать недействительной нашу модель оценки.

При анализе конкурентных отраслей исполнение становится ключевым фактором в битве за превосходство. Результаты деятельности Affirm в 2023КВ4 финансовом году красноречиво продемонстрировали умение их руководства ориентироваться в сложных условиях. Со временем они неизменно демонстрировали более высокий уровень исполнения, что проявлялось в более широком охвате их сети и более глубоком взаимодействии как с продавцами, так и с потребителями. Одновременно есть признаки того, что их конкуренты, возможно, отстают в реализации своих стратегий. Показательным примером является приобретение Дорси Afterpay, которое привело к смещению акцента в сторону интеграции платежных функций Cash App с предложениями Afterpay для электронной коммерции. В то время как подход Дорси основан на синергии, Affirm продолжает активно заниматься расширением своей сети, предлагая исключительные предложения для клиентов и помогая продавцам формировать спрос и внедрять новые финансовые решения для своей клиентуры.

Дорси сказал, что долгосрочная стратегия Block была сосредоточена на том, чтобы связать приложение Cash с его платежным бизнесом Square. Он утверждал, что наличие этих двух экосистем является суперсилой Block, и что Afterpay сыграла решающую роль в объединении этих двух частей компании.

Среда с высокими процентными ставками

Несмотря на то, что Affirm удалось добиться стабильной прибыли в четвертом квартале, несмотря на сложную ситуацию с процентными ставками, важно признать, что стабильно высокие процентные ставки остаются серьезной проблемой для ее деятельности. Такая ситуация потенциально может подтолкнуть экономику к рецессии, создавая угрозу для их бизнеса по краткосрочному кредитованию. Тем не менее, Affirm действительно обладает общей ликвидностью в размере 2,1 миллиарда долларов, что дает им средства пережить потенциальный краткосрочный экономический спад.

Вывод

Мы очень взволнованы после того, как Affirm опубликовала свой отчет за 4 квартал 2023 финансового года. Устойчивость ее надежного алгоритма андеррайтинга перед лицом высоких процентных ставок заслуживает похвалы, а потенциальный успех карты Affirm открывает дальнейшие многообещающие перспективы для ее бизнеса. Важно отметить, что способность достигать прибыльного роста является важной вехой. Учитывая ожидаемое быстрое расширение сектора BNPL в предстоящее десятилетие, мы обладаем высоким уровнем уверенности в способности Affirm возглавить траекторию своего роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")