: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Affirm

С тех пор как я в последний раз писал об Affirm (AFRM), банковский кризис из-за краха SVB вызвал падение акций, но они с тех пор значительно выросли, увеличившись на 148% в годовом исчислении, поскольку мы приближаемся к первому кварталу 2024 года.

Отчет о доходах за этот квартал ожидается в конце следующей недели, в среду 8 ноября. Мой энтузиазм по поводу компании возрос на фоне последних событий, включая вторую паузу в повышении ставок на заседании Федерального комитета по открытым рынкам в ноябре, а также более низкие, чем ожидалось, данные по занятости в октябре.

Эти события создали благоприятную среду для того, чтобы Федеральная резервная система приостановила повышение ставок в декабре, и даже для возможного полного разворота в сторону смягчения денежно-кредитной политики.

Чтобы сделать его более понятным, небольшой прыжок может привести к чрезвычайно высокой изменчивости акций на фоне 20% — ной ставки на понижение. Каждая пятая обычная акция Affirm сейчас продается без покрытия, в то время как настроения на рынке быстро восстанавливаются.

Инвесторы видят свет в конце туннеля из-за повышения процентных ставок, которые достигли 22-летнего максимального уровня в 5.50%, с 5.25%.

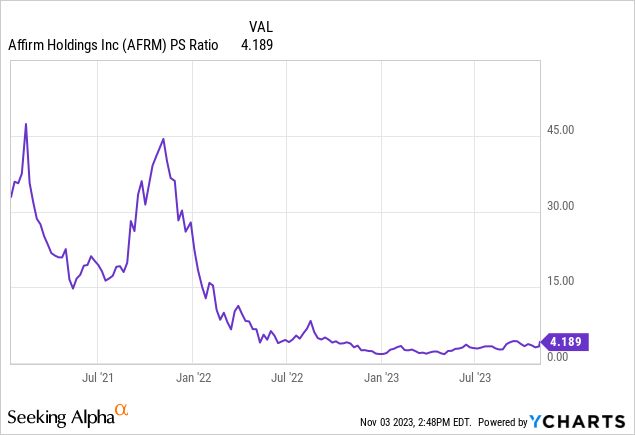

Несмотря на медвежий настрой, соотношение цены и объема продаж акций Affirm сейчас находится на самом низком уровне за последние три года.

Хедж-фонд добавил новый короткий вариант. Исследовательская компания увеличивает свою оценку стоимости в 6.3 миллиарда долларов, которые предположительно будут включены в прибыль за первый квартал. Но я все еще оптимистичен.

Affirm в настоящее время выглядит неплохо на фоне хороших экономических показателей.

Hedgeye считает, что конец программы нулевых процентных ставок (ZIRP) стал толчком к новой парадигме для Affirm. Эта новая парадигма основана на продуктовых инновациях и значительном увеличении выручки на фоне роста общего объема товаров и стабильных потребительских расходов.

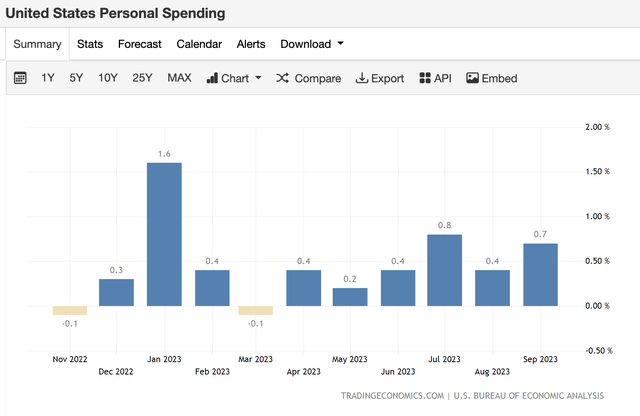

В сентябре личные расходы потребителей в США выросли на 0.7%, превысив ожидаемый рост в 0.5% и увеличившись по сравнению с августовским ростом в 0.4%, когда за месяц было потрачено 42.5 миллиарда долларов на товары.

Компания Affirm показывает значительный рост по всем основным финансовым показателям, и эта тенденция сохранится в первом квартале финансового года 2024.

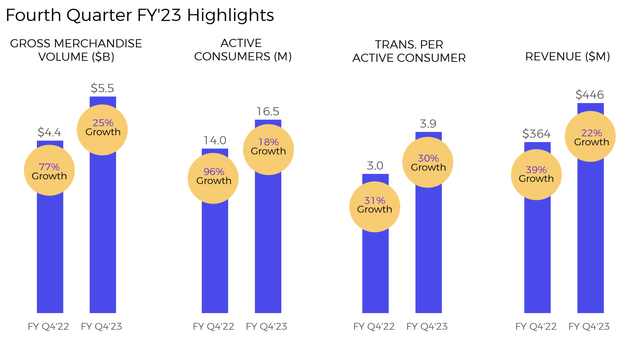

Выручка Affirm за четвертый квартал выросла на 25% по сравнению с прошлым годом и составила 5,5 млрд долларов. Квартальная выручка увеличилась на 22% и составила 446 млн долларов.

Компания продолжает устанавливать новые партнерские связи и стремиться к росту. Она расширяет партнерство с Amazon, чтобы предложить оплату по времени при оформлении заказов в Amazon Business.

Энди Джасси, генеральный директор Amazon, заявил в письме акционерам за 2022 финансовый год, что выручка этого сегмента составила около 35 млрд долларов.

Affirm станет первым сервисом “покупай сейчас, плати потом”, представленным на Amazon Business, что станет большим скачком для будущего роста выручки GMV.

Несмотря на то, что у Affirm есть убытки из-за значительных расходов на компенсацию запасов, ее базовое финансовое положение не так плохо, как можно подумать из-за этих убытков.

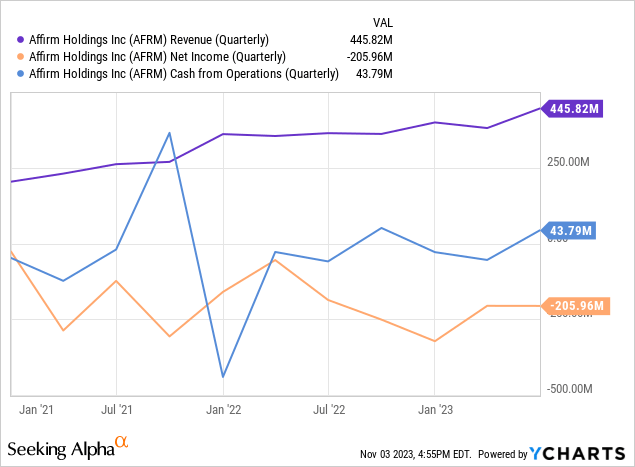

Компенсации Affirm, основанные на акциях, высоки: компания зафиксировала расходы на эти компенсации в размере 103.3 миллиона долларов в четвертом квартале, при общем показателе за последний год в 451.7 миллиона долларов.

После коррекции чистого убытка на компенсации, основанные на акциях, и других неденежных статей, денежный поток от операционной деятельности составляет 43.8 миллиона долларов.

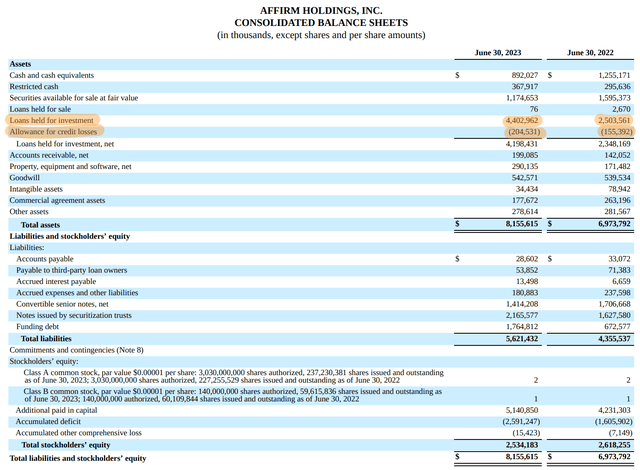

Чистый убыток Affirm составляет $205.96 миллиона, а денежные средства и эквиваленты на конец квартала составляют $892 миллиона.

Фондовый рынок стоит на пороге больших изменений.

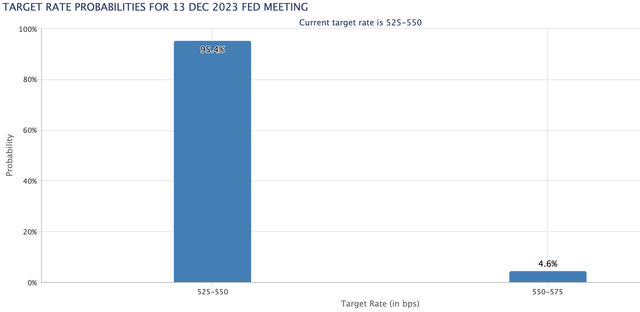

Из-за нежелания рисковать произошло большинство распродаж убыточных, но быстро растущих компаний, таких как Affirm. Это скоро закончится, так как рыночные цены снова приостановят повышение ставок ФРС на следующем заседании FOMC 13 декабря.

Сейчас ожидания повышения на 25 базисных пунктов составляют всего 4.6%, и базовым ожиданием является третья остановка подряд.

Это связано с увеличением числа активных потребителей до 16.5 млн, что на 18% больше по сравнению с предыдущим годом. Количество транзакций на одного потребителя увеличилось на 30%, до 3.9. Мы сейчас не в состоянии рецессии.

ФРС готовится к мягкому переходу, а высокие потребительские расходы вместе с партнерством Amazon обеспечат дополнительные доходы GMV и выручку.

Также снижен резерв на возможные потери по кредитам на 160 базисных пунктов до 204.53 млн по сравнению с прошлогодним показателем 6.2%.

Это говорит о повышении стандартов андеррайтинга, что вселяет уверенность в устойчивом росте компании. Подтверждением этого является покупка.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")