: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

В этой статье я анализирую Prudential Financial Inc (NYSE:PRU) в сравнении с пятью аналогичными компаниями отрасли. Не каждый партнер имеет одинаковую бизнес-модель, что позволяет проводить детальное сравнение показателей прибыльности, а также доходности акционеров. Prudential является страховщиком, а также управляющим активами. Это означает, что у него более сложные корпоративные накладные расходы и более диверсифицированные бизнес-цели по сравнению с единственным страховщиком, таким как Alfac Inc (NYSE:AFL). Prudential в настоящее время имеет наиболее благоприятную дивидендную доходность по сравнению со своими аналогами, но прибыльность компании существенно ниже по сравнению с ними. Кроме того, несмотря на высокую дивидендную доходность, выкуп акций осуществляется на низком уровне, что означает, что с точки зрения доходности акционеров есть компании, которые дали больше.

В целом, бизнес Prudential характеризуется фундаментально низкой рентабельностью и волатильными доходами, что придает акциям рейтинг продаж по сравнению с некоторыми аналогичными компаниями.

Обзор компании

У Prudential есть несколько различных ветвей под своим деревом. Во-первых, он управляет PGIM, которая предоставляет услуги по управлению инвестициями для разнообразного выбора инвестиционных продуктов. Во-вторых, компания управляет сегментом пенсионных стратегий, который предоставляет аннуитетные продукты для пенсионеров. Этот сегмент включает в себя стандартные фиксированные и переменные аннуитеты, а также индивидуальные стратегии выхода на пенсию. В-третьих, компания предлагает групповое и индивидуальное страхование жизни и нетрудоспособности, а также AssuranceIQ. Наконец, компания управляет общим международным сегментом, который предоставляет услуги по страхованию, управлению активами и пенсионному обеспечению.

Поскольку компания работает в самых разных сферах, я бы определенно назвал ее диверсифицированной финансовой. Первый вопрос, на который я хочу ответить в этой статье, таков: насколько Prudential справедлив по отношению к другим диверсифицированным финансовым инструментам? Второй: есть ли какой-то смысл в диверсификации в области управления активами и выхода на пенсию вместо того, чтобы сосредотачиваться исключительно на страховании?

Анализ 5 коллег

Prudential Financial Inc (PRU), Aflac Inc (AFL), MetLife Inc (MET), Sun Life Financial Inc (SLF) и Manulife Financial Corp (MFC) — это пять диверсифицированных финансовых компаний, объем торгов которых составляет от 30 до 48 миллиардов долларов. Prudential, Sun Life, MetLife и Manulife управляют двумя бизнес-сегментами: страхованием и управлением активами; Aflac страхует только страховые взносы. Причина, по которой я включил Alfac, заключается в том, чтобы сравнить эффект от ведения исключительно страхового бизнеса по сравнению со страховым бизнесом плюс управление активами.

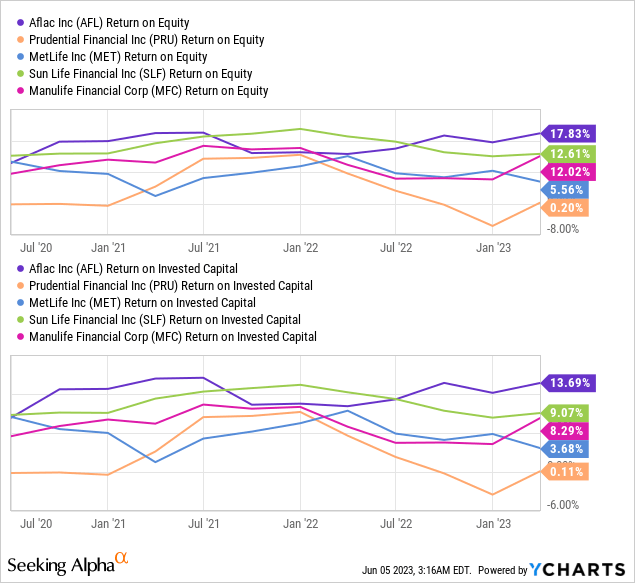

Сравнение рентабельности

Единственный страховщик AFL в настоящее время превосходит своих конкурентов с точки зрения прибыльности. Его рентабельность собственного и инвестированного капитала сейчас существенно выше, но исторически так было не всегда. Бизнес по управлению активами пережил значительный подъем в течение 2021 года из-за большого притока инвесторов.

Например, Prudential зафиксировала доход от платы за управление активами в размере 4,9 миллиарда долларов в 2021 году по сравнению с 4 миллиардами долларов в 2022 году. Это стало одним из существенных факторов, повлиявших на чистый убыток компании в 2022 году. Другим фактором, повлиявшим на чистый убыток, стали выплаченные пособия, которые увеличились на 13% в годовом исчислении, в то время как премии выросли всего на 9,2% за тот же период (Prudential 10K, 2022). Однако самым значительным фактором стали реализованные инвестиционные потери в размере ~3,3 миллиарда долларов, которые существенно повлияли на отчет о прибылях и убытках.

Когда мы сравниваем эти результаты с единственным страховщиком, Aflac, мы видим компанию, которая фактически сократила свою андеррайтинговую деятельность, поскольку премии снизились на 14%. Но выплаченные страховые выплаты также сократились почти на ту же сумму — на 13,3%. Такая динамика позволила компании оставаться очень прибыльной: чистая прибыль составила 4,2 миллиарда долларов, что обеспечило компании соотношение P/E около 10 (по сравнению с предыдущим годом) и рентабельность по чистой прибыли в размере 21,5% (Aflac 10 тыс., 2022).

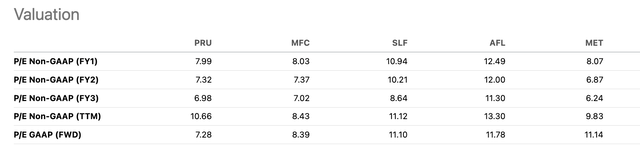

Говоря о коэффициентах прибыли, мы можем рассмотреть сравнение соотношения цены и прибыли этих компаний. Ниже мы можем видеть, что Prudential на самом деле имеет самое низкое соотношение «P/E» без учета GAAP (1 финансовый год) и GAAP (FWD) из всех аналогичных компаний. Однако, учитывая, что ее форвардный коэффициент P/E лишь немного ниже, чем коэффициент за 1 финансовый год, это означает, что компания не ожидает значительного увеличения прибыли в будущем. На самом деле, картина еще более мрачная для Manulife, SunLife и Metlife, которые все имеют более высокие коэффициенты «P/E» по FWD, чем коэффициенты «P/E» за 1 финансовый год. Опять же, единственной фирмой, которая, похоже, продолжает демонстрировать высокие показатели, является Aflac. Коэффициент «P/E» Aflac, не относящийся к GAAP (1 финансовый год), составляет 12,49 по сравнению с его форвардным коэффициентом «P/E», равным 11,78.

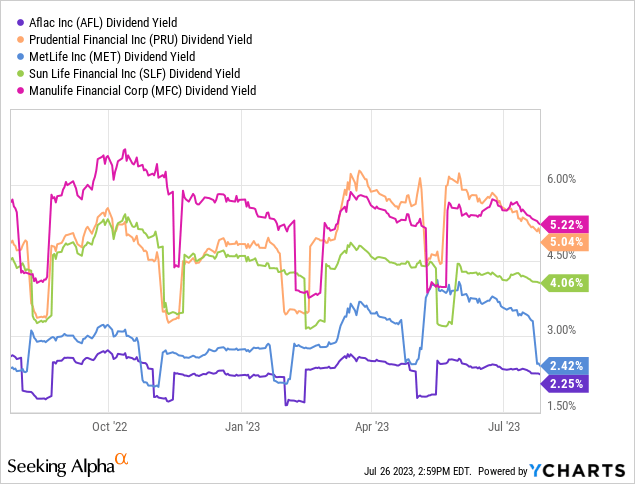

Сравнение дивидендной доходности

С точки зрения дивидендной доходности Prudential выделяется на общем фоне. В настоящее время компанию можно купить с солидной доходностью в 5,04%, что подтверждается солидными фундаментальными показателями прибыли за предыдущий квартал (отчет Prudential о прибылях за 1 квартал). Примечательно, что компания вернулась к уровню рентабельности по чистой прибыли благодаря реализованной инвестиционной прибыли и высоким показателям в своем основном бизнесе. Manulife — единственная компания, которая сейчас предлагает лучшую дивидендную доходность на уровне 5,22%, в то время как остальные относительно невпечатляющие с точки зрения дивидендов.

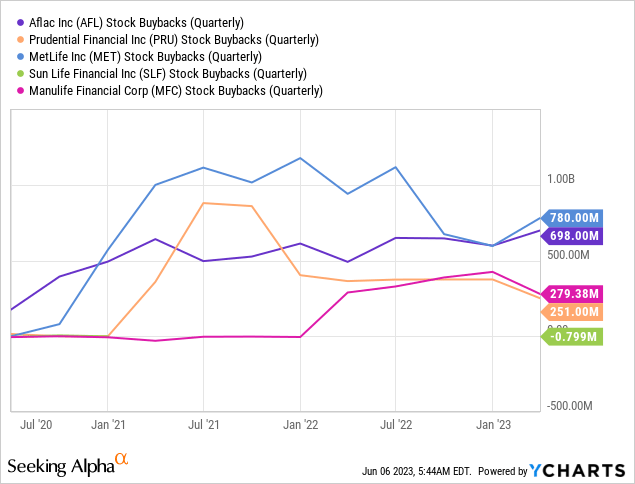

Мы особенно хорошо видим, что Aflac находится на самом низком уровне дивидендной доходности по сравнению с аналогичными компаниями, что резко контрастирует с ее лидерством по прибыльности. Одна из причин этого заключается в том, что вместо этого компания проводит относительно большой объем выкупов акций, чтобы вознаградить акционеров. Это также особенно верно для MetLife, которая провела самый большой объем выкупов акций за последние три года, а также имеет разумную дивидендную доходность в размере 2,43%.

Кроме того, исключительно высокая дивидендная доходность Prudential также может быть частично объяснена ее активностью по выкупу акций. В течение 2022 года у компании был один из самых низких объемов выкупа акций по сравнению с аналогичными компаниями (за исключением Sun Life, которая не проводит выкуп акций).

Эти две стратегии распределения капитала необходимо рассматривать как компромисс для инвесторов. Мы не можем просто смотреть на то или иное, а скорее на то и другое вместе, как на единое целое. Таким образом, ниже приведена таблица общего объема капитала, возвращенного акционерам в течение 2022 года для этих пяти аналогичных компаний. С ними можно ознакомиться в каждом консолидированном финансовом отчете компании за 2022 год.

| Сверстники | Афлак | Благоразумный | МетЛайф | Солнечная жизнь | Человеческая жизнь |

| Доход акционеров (в миллионах долларов) | 3380 | 3305 | 4924 | 1617 | 4671 |

Нажмите, чтобы увеличить

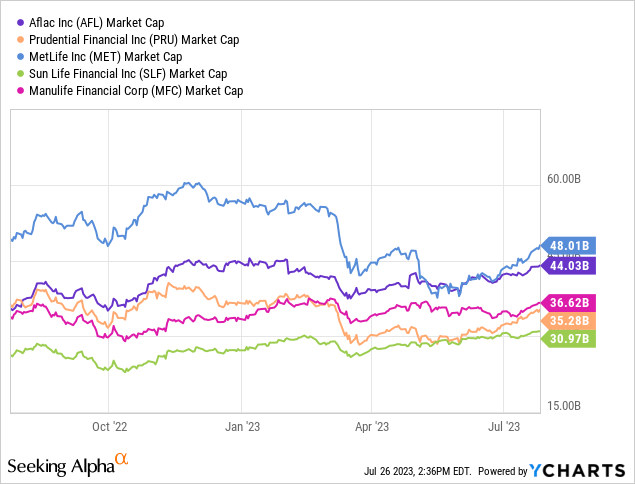

Из пяти компаний Metlife вернула акционерам больше всего в 2022 году. Это нашло отражение в ее рыночной капитализации до того, как компания резко упала с пика в 60 миллиардов долларов в апреле и мае этого года. Причиной снижения стал неудачный первый квартал, в котором компания не дотянула до оценок Уолл-стрит (по запросу Alpha News). После Metlife идут Manulife, Aflac, Prudential и, наконец, Sun Life. С этой точки зрения, высокая дивидендная доходность Prudential не компенсирует ее консервативный выкуп акций. Даже Aflac, обладающая самой низкой дивидендной доходностью, в прошлом году вернула акционерам больше капитала.

Историческая доходность акционеров

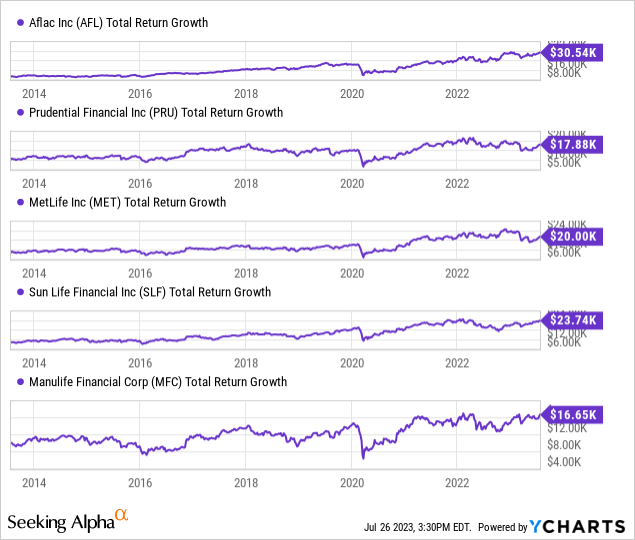

Теперь, если мы включим прирост капитала в качестве фактора доходности акционеров, мы сможем получить еще более полную картину исторических показателей пяти аналогичных компаний. Это изображение, показывающее общую доходность в размере 10 000 долларов, инвестированных десять лет назад. Сюда включается доходность акций, а также дивиденды. Как мы видим, Aflac и Sun Life выделяются как лучшие исполнители. Остальные эти компании едва ли удвоили первоначальные инвестиции.

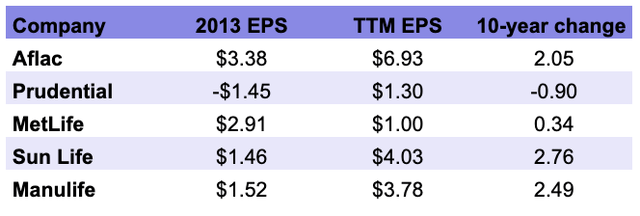

Интересно, что акции Prudential за последние десять лет выросли всего примерно на 17%, в то время как остальная часть прибыли приходится на выплаты дивидендов. С течением времени динамика акций может быть в определенной степени объяснена ростом их прибыли на акцию. Например, Aflac удвоила свою прибыль на акцию за последние десять лет, что является одним из объяснений того, что она является победителем с точки зрения общей доходности. Более того, Manulife и Sun Life даже превзошли Aflac по росту прибыли на акцию, что можно объяснить сильным базовым ростом их бизнеса. Мы видим, что две компании, которые выделяются на общем фоне, — это MetLife и Prudential. Прибыль на акцию Prudential снизилась на 90% за последние 10 лет из-за уникального сравнения отрицательных результатов прошлого года. Компания MetLife показала несколько лучшие результаты с небольшим увеличением прибыли на акцию на 34% за последние 10 лет.

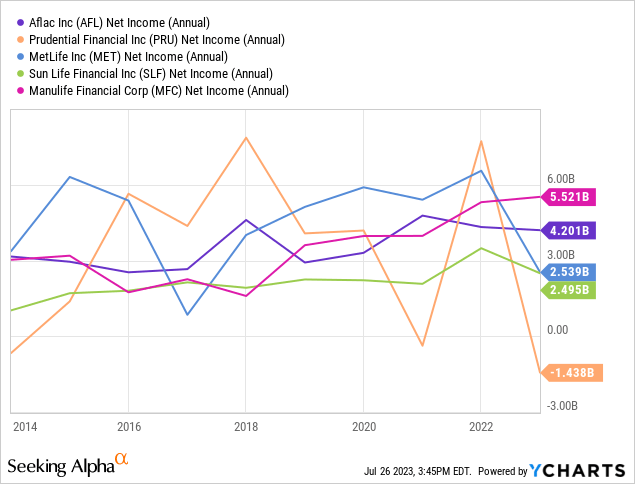

Общим знаменателем между этими двумя компаниями является цикличность. На приведенном ниже графике мы отчетливо видим резкие колебания доходов — особенно для Prudential. Таким образом, несмотря на то, что в 2018 году у Prudential был самый высокий чистый доход среди аналогичных компаний, Sun Life, Aflac и Manulife со временем неуклонно увеличивали прибыль.

Инвестиционный кейс

Несмотря на то, что Prudential в настоящее время продает акции с дивидендной доходностью 5%, компания доказала, что обеспечивает худшую общую доходность за последние десять лет по сравнению со своими аналогами. Это связано с рядом факторов, включая тот факт, что у Prudential были очень циклические показатели базовой прибыли на акцию и в настоящее время наблюдается спад с отрицательной прибыльностью. Хотя исторически так было не всегда, колебания внутренних показателей этой компании вызывают тревогу для сектора, в котором инвесторы ожидают стабильной доходности. Кроме того, высокая дивидендная доходность компании несколько компенсируется слабыми программами обратного выкупа акций и доходностью инвестированного капитала ниже среднего. Итак, отвечая на первый вопрос, Prudential показала не очень хорошие результаты по сравнению со своими диверсифицированными финансовыми аналогами. Однако эти прямые конкуренты за последние 10 лет показали не очень впечатляющие показатели по доле участия по сравнению с единственным страховщиком.

В данном случае Aflac выделяется как движущая сила более фундаментально обоснованной бизнес-модели, что отражается в высокой рентабельности собственного и инвестированного капитала. Кроме того, компания хорошо вознаграждает акционеров скромными дивидендами и существенным выкупом акций. Итак, чтобы ответить на второй вопрос, этот анализ предполагает, что диверсифицированный финансовый сектор, возможно, вообще не стоит покупать. Если история дает какой-то намек на будущее, то она предлагает продать Prudential и купить Alflac.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")