: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В этой статье я расскажу о компании Altice USA (NYSE:ATUS), ключевом игроке на американском рынке широкополосных услуг и видеосервисов. Я проанализирую ее бизнес-модель, сосредоточив внимание на ее проблемах и возможностях, чтобы составить финансовые прогнозы и оценку стоимости. Соответственно, я уделю особое внимание структуре его долга и потенциалу слияний и поглощений. Мой анализ показывает, что ATUS может быть жизнеспособной инвестицией для более спекулятивных инвесторов при консервативных финансовых предположениях.

Обзор бизнеса

Altice USA, или ATUS, является крупным игроком на рынке широкополосных услуг и видеосервисов в США. Обладая значительным присутствием в американском Йорке и на юге США, компания предлагает более чем пяти миллионам клиентов услуги высокоскоростного Интернета, телевидения, телефона и мобильной связи. ATUS сосредоточена на обеспечении быстрого и надежного подключения, инвестируя в технологии, чтобы сделать свою сеть еще быстрее. Это универсальный магазин как для дома, так и для бизнеса, предлагающий комплексные услуги по сниженным ценам.

Когда вы инвестируете в ATUS, вы доверяете Патрику Драхи, который контролирует компанию через свою холдинговую компанию Next Alt. Драхи — известный израильский миллиардер с обширным послужным списком в сфере телекоммуникаций и средств массовой информации. Это важно, особенно с точки зрения слияний и поглощений, о которых я расскажу позже.

Допущения финансового прогноза

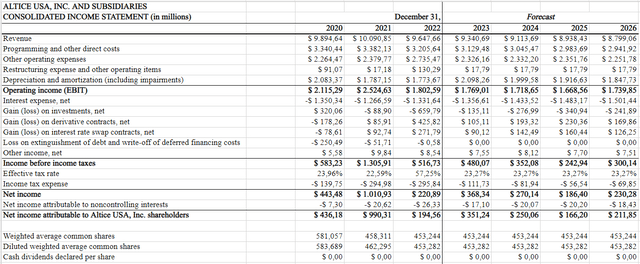

В своей модели для ATUS я придерживался более осторожного подхода, чем руководство компании, особенно в отношении прогнозов выручки. В конце концов, я бы предпочел делать консервативные предположения, потому что финансовые показатели ATUS находятся под значительным давлением из-за ее долга. Таким образом, мой прогноз немного более пессимистичен, чем у руководства, но все же основан на последних отчетах о прибылях компании и последней отчетности за 10 тыс. Вы также можете ознакомиться с моей моделью в формате Excel здесь.

Я также использовал среднее значение за три года, чтобы оценить процентное соотношение доходов к затратам. Таким образом, с моими оценками выручки я могу быстро спрогнозировать будущую финансовую отчетность ATUS (отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств). Благодаря этому мы можем получить более детализированный и реалистичный финансовый прогноз. Ниже вы найдете мой прогнозируемый отчет о прибылях и убытках и балансовый отчет.

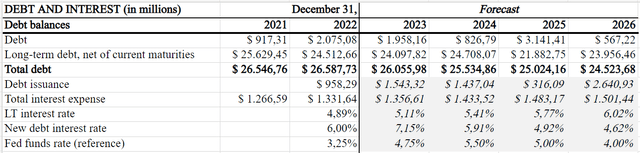

Обратите внимание, что я также сделал конкретные предположения для других ключевых финансовых показателей, чтобы обеспечить целостность модели. Расходы на реструктуризацию и другие разовые операционные статьи являются постоянными, за исключением разовых событий, таких как урегулирование судебного спора Sprint. Это дает более четкое представление о текущих операционных расходах компании. Кроме того, я использовал средние эффективные налоговые ставки за 2020 и 2021 годы для прогнозирования будущих налоговых обязательств, которые являются более репрезентативными, поскольку последняя эффективная налоговая ставка значительно подскочила из-за разовых событий. Кроме того, что касается предположений о долге, я попытался сохранить их постоянными после 2022 года, но смоделировал небольшое снижение с течением времени на 2% по мере погашения долга. Однако на горизонте маячат значительные сроки погашения долга, начиная с 2027 года, что является пределом для моей модели, поскольку прогнозирование после этого становится невозможным.

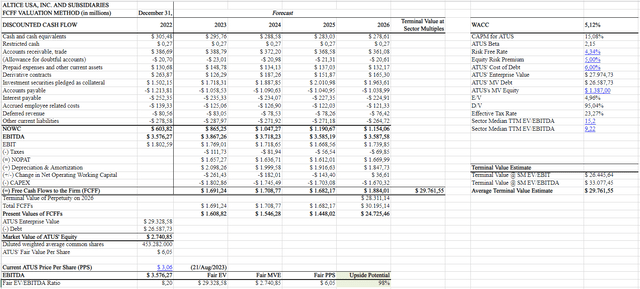

Соответственно, я выполняю свою оценку дисконтированных денежных потоков в соответствии с подходом FCFF с учетом этих допущений. Результаты таковы:

Таким образом, согласно моей модели оценки, справедливая стоимость ATUS должна составлять около $ 6,05, что подразумевает потенциал роста на 98%. Но поскольку мои предположения ошибочны с консервативной стороны, я полагаю, что потенциал роста может быть существенно выше, особенно если финансовый поворот ATUS или катализаторы слияний и поглощений сработают (подробнее об этом позже). Более того, помните, что всего год назад акции торговались на уровне $ 10,00, так что такие уровни цен не являются немыслимыми для ATUS.

Проблема задолженности

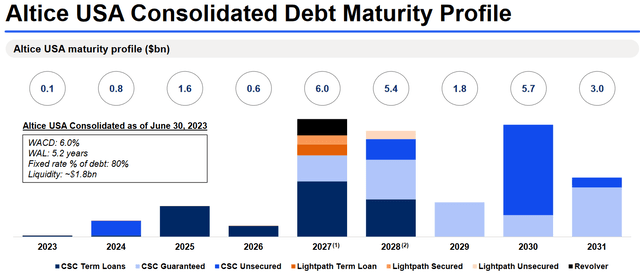

Однако, несмотря на очевидный положительный эффект, важно понимать, что ATUS не лишена своих рисков, особенно связанных с долгом. Структура долга ATUS показывает, что 95% стоимости ее предприятия составляет долг. Этот обоюдоострый меч одновременно снижает стоимость капитала ATUS (WACC) и способствует его оценке. Но это также усиливает его профиль рисков, что является основной причиной значительного снижения доходности акций с начала года. Следовательно, инвестиционный тезис ATUS основывается на его способности успешно ликвидировать эту гору долгов в течение нескольких лет.

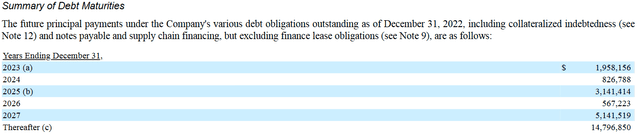

На первый взгляд, ATUS явно нуждается в рефинансировании своих долгов в течение следующих трех лет. Согласно последней отчетности компании за 10 тысяч долларов, ежегодные сроки погашения долга резко возрастут, увеличившись с менее чем 1 миллиарда долларов в год до более чем 5 миллиардов долларов в 2027 году. Более того, с 2028 по 2031 год у ATUS примерно будут дополнительные сроки погашения долга в размере 15 миллиардов долларов.

Но проблема задолженности — это не просто финансовый вопрос. Это также связано со стратегическими бизнес-решениями и повышением операционной эффективности, которые необходимо поддерживать. Инвестирование в ATUS состоит из ряда условий, которые должны быть выполнены благоприятно. Это долгосрочная ставка не только на компанию, но и на стабильность экономики в целом, процентные ставки и телекоммуникационный сектор, остающийся относительно стабильным перед лицом потенциально новых прорывных технологий. Если какая-либо из этих переменных изменится, выручка ATUS может снизиться быстрее, чем я прогнозировал, что окажет давление на ее FCF и способность соблюдать сроки погашения долга.

Например, рецессия может привести к тому, что ATUS опасно приблизится к главе 11, особенно учитывая надвигающиеся сроки погашения долга, которые резко возрастут после 2027 года. Даже если макроэкономические условия останутся стабильными, руководство ATUS должно осуществлять разумный контроль за денежными потоками и оппортунистическое рефинансирование долга, чтобы избежать долговой спирали. Таким образом, хотя цифры выглядят многообещающими, они зависят от многих предположений. И если какой-либо из них не сработает, это может значительно снизить справедливую стоимость ATUS и даже до нуля в худшем случае.

Ключевые факторы ценности

Кроме того, стоит упомянуть, что моя оценка ATUS в значительной степени зависит от показателей EBIT и EBITDA, прогнозируемых к концу 2026 года. Я ожидаю, что ATUS рефинансирует значительную часть своего долга и использует свободные денежные потоки для погашения задолженности. Затем, когда эти финансовые препятствия будут устранены, я предполагаю, что рынок, скорее всего, пересмотрит свой взгляд на ATU, потенциально присвоив ему коэффициент, соответствующий медиане сектора.

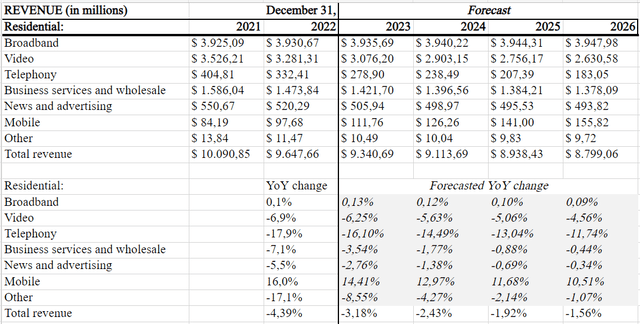

Еще одним фактором роста стоимости является сегмент видео ATUS, на долю которого в настоящее время приходится примерно треть общей выручки компании. Основной операционной проблемой ATUS является этот сегмент, в котором наблюдается резкое снижение выручки более чем на 16% в годовом исчислении. Однако стратегическая направленность компании на повышение операционной эффективности, улучшение качества обслуживания клиентов и индивидуальная региональная стратегия выхода на рынок могли бы смягчить это снижение. Примечательно, что рост числа самостоятельных установок на 49% в годовом исчислении является многообещающим показателем, поскольку клиенты, как правило, более благосклонно относятся к самостоятельным установкам. Это может привести к более быстрой активации и снижению уровня оттока. Самостоятельная установка также более экономична и менее сложна, поэтому мы могли бы увидеть повышение маржи, даже если снижение выручки сохранится.

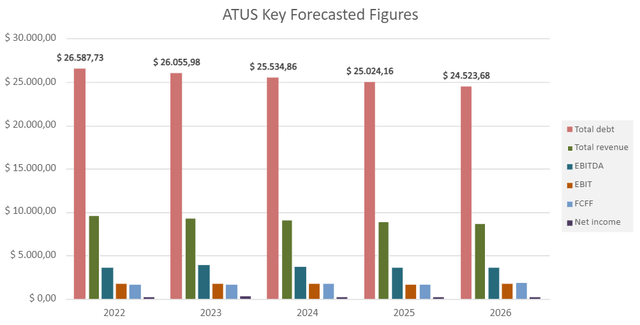

Наконец, согласно моей модели, ATU столкнется со значительными потребностями в ликвидности в ближайшей и среднесрочной перспективе, в частности, потребуется выплатить около 5,78 миллиарда долларов в виде процентных расходов к концу 2026 года. Однако компания также готова генерировать, по оценкам, свободные денежные потоки в размере 7,00 миллиарда долларов за тот же период. Такое надежное генерирование денежных средств, подкрепленное операционной эффективностью, позволяет ATUS удовлетворять и перевыполнять свои ожидаемые потребности в финансировании. Я также моделирую относительно агрессивное сокращение долга на 2% в год, сокращая долг с 26,5 млрд долларов до 24,5 млрд долларов. Это многообещающе, поскольку цифры подтверждают инвестиционный тезис о сокращении долга с течением времени при одновременном погашении процентов.

Важно отметить, что эти прогнозы зависят не от агрессивного роста выручки, а от способности компании замедлить темпы снижения выручки. Это еще одно консервативное предположение, которое согласуется с текущими стратегическими инициативами ATUS и препятствиями в секторе. Действительно, сосредоточенность ATUS на операционной эффективности и финансовой дисциплине является многообещающими признаками решения надвигающихся долговых проблем. Это хорошо согласуется с моими консервативными прогнозами совокупного свободного денежного потока в размере примерно 7,00 миллиардов долларов в период с 2023 по 2026 год, что еще больше усиливает аргументы в пользу успешного укрепления его баланса. Все эти факторы в совокупности подтверждают, что в долгосрочной перспективе избыточный свободный денежный поток может быть стратегически направлен на погашение долга, повышая финансовую гибкость ATUS и снижая ее профиль рисков.

Потенциал слияний и поглощений

Инвестирование в ATUS — это ставка не только на внутреннюю стоимость компании, но и на Патрика Драхи, который контролирует фирму через Next Alt. Действительно, Драхи является опытным игроком в телекоммуникационном и медиа-секторах. Он построил свою империю путем успешных слияний и поглощений, за которыми последовали строгое сокращение расходов и операционные улучшения. Этот опыт имеет решающее значение, поскольку он подкрепляет аргументы в пользу финансового оздоровления ATUS и будущих сделок слияний и поглощений.

На мой взгляд, ATUS является особенно привлекательной целью для слияний и поглощений по разным причинам. Во-первых, ее стратегическое позиционирование на ключевых рынках, особенно в Нью-Йорке, обеспечивает конкурентное преимущество, повышающее ее привлекательность для потенциальных покупателей. Во-вторых, надежная инфраструктура компании действует как ценный деловой ров. В-третьих, мощные возможности ATUS по генерированию FCF еще больше повышают ее привлекательность для потенциальных покупателей или слияний. Но что еще более важно, заниженная оценка ATUS создает выгодные возможности для слияний и поглощений, что делает ее реальным катализатором потенциального роста. Тем не менее, несмотря на эти факторы, я считаю, что эта возможность слияний и поглощений в настоящее время не отражена в акциях. Инвесторы, похоже, чрезмерно сосредоточены на долговом профиле ATUS и сокращающемся сегменте видео. Учитывая послужной список Drahi, есть веские основания полагать, что ATUS могла бы успешно справиться со своими финансовыми проблемами также путем стратегического слияния или поглощения.

Вывод

Как мы уже видели, ATUS представляет собой привлекательный инвестиционный вариант, но сопряжен со значительными рисками. Рыночная позиция компании и стратегическая инфраструктура делают ее привлекательной целью для слияний и поглощений, особенно учитывая историю успешных слияний и поглощений Патрика Драхи. Однако надвигающиеся сроки погашения задолженности и операционные проблемы в сегменте видео по-прежнему вызывают озабоченность. Моя консервативная финансовая модель предполагает потенциал роста ATU на 98%, но это зависит от нескольких факторов, включая способность компании управлять своим долгом и сохранение операционной эффективности. В результате, я полагаю, что в целом более предприимчивые инвесторы могли бы счесть ATUS привлекательной инвестиционной альтернативой. Существует реальный путь к сокращению ее долга, и у нее также есть значительный потенциал для слияний и поглощений. Вместе они могут создать прибыльную смесь.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")