: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Altria Group, Inc. (NYSE:MO) — 4-я по величине табачная компания в мире по выручке.

Altria также является лидером по выплате дивидендов, повышая свои дивиденды 53 года подряд.

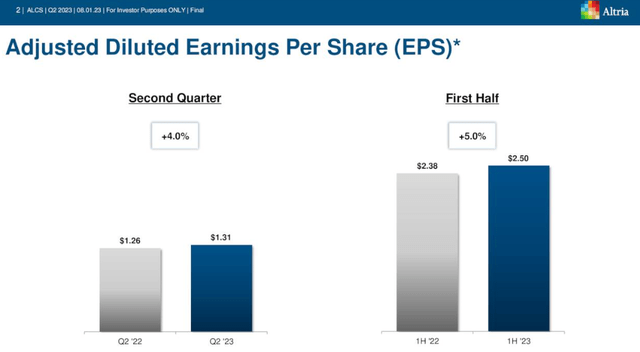

MO только что отчиталась о своей последней квартальной прибыли, и результаты были отличными: прибыль на акцию за 2 квартал выросла на 4%, а за первое полугодие 2023 года — на 5%.

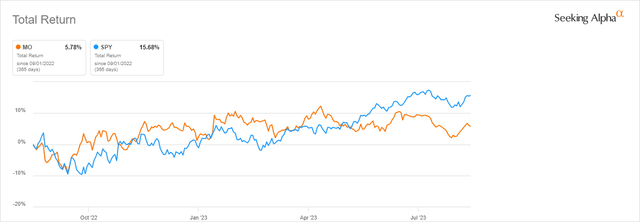

Если мы сравним общую доходность MO (включая дивиденды) за последние 12 месяцев, то она уступила S&P 500 (SPY) на 6-16%.

Это указывает на то, что, вообще говоря, это был не самый удачный год для МО по сравнению с самим рынком.

Вопрос для инвесторов на данный момент заключается в том, представляет ли МО разумную потенциальную доходность инвестиций, включая дивиденды, или инвесторам следует искать лучшие инвестиционные показатели где-то в другом месте?

В этой статье мы рассмотрим перспективы MO на следующий год, чтобы попытаться определить направление цен на 2024 год по сравнению с прошлым годом.

Ключевые показатели акций MO

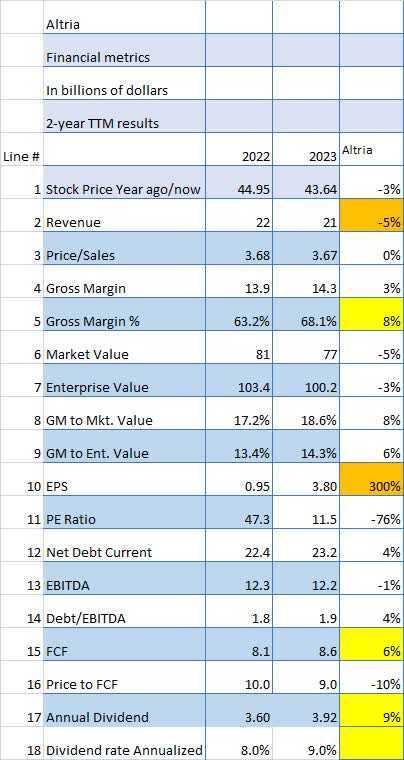

Давайте посмотрим на финансовые показатели MO, сравнив последний TTM (за последние двенадцать месяцев) с предыдущим годом. В целом, они показывают устойчивый прогресс в большинстве, но не во всех категориях.

Я использую финансовые показатели, чтобы определить, что я считаю положительными показателями инвестиций (желтые прямоугольники), и сравнить их с любыми отрицательными показателями инвестиций (оранжевые прямоугольники).

Беглый взгляд на приведенную выше таблицу финансовых показателей, сравнивающую TTM за 2022 год с TTM за 2023 год, показывает, что, несмотря на то, что MO снизила выручку (строка 2) на 5%, она также увеличила EPS (строка 10) на 300%, EBITDA (строка 13) снизилась на 1%, а FCF (строка 15) вырос на вырос на 6%.

Снижение выручки свидетельствует о продолжающейся борьбе за поддержание выручки на высоком уровне, поскольку выручка от курительных изделий продолжает снижаться с каждым годом. Количество линий бездымной продукции растет, но проблема в том, что они растут не так быстро, как количество курительных изделий уменьшается.

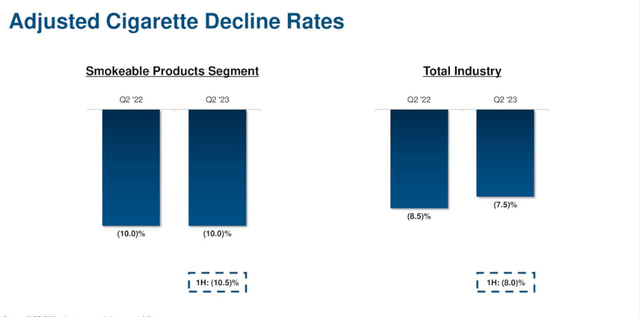

Обратите внимание, что темпы снижения производства курительной продукции в Мо в прошлом квартале составили 10% по сравнению с общим снижением отрасли всего на 7,5%. Это наводит на мысль, что у MO больше проблем с поддержанием объемов, пригодных для курения, чем у ее конкурентов.

Цена акций MO (строка 1) снизилась на 3% за последние 12 месяцев, но валовая прибыль (строка 4) увеличилась на те же 3%, что означает, что MO смогла увеличить маржу, даже несмотря на продолжающееся снижение выручки. Это свидетельствовало бы о повышении операционной эффективности от года к году.

Эта эффективность также подтверждается значительным увеличением свободного денежного потока на 6% (строка 15), что позволяет MO продолжать существенно увеличивать свои дивиденды из года в год. Вообще говоря, в случае MO, когда речь заходит о дивидендах, FCF важнее, чем прибыль на акцию.

Коэффициент PE (строка 11) значительно увеличился, но это было в основном связано с безналичными списаниями в прошлом году.

Большим плюсом стало существенное увеличение дивидендов на 9% (строка 17).

Таким образом, за последние 12 месяцев у MO были в основном положительные результаты, и, несмотря на это, цена акций упала на 3%. Это больше всего похоже на то, что рынок по-прежнему обеспокоен тем, что огромная доля продуктов для курения в бизнесе будет сокращаться быстрее, чем доля продуктов для некурения в будущем.

Что Аналитики думают о МО?

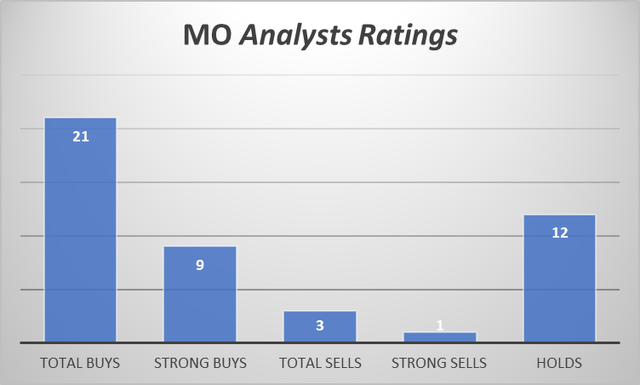

Аналитики с Уолл-стрит и Seeking Alpha определенно оптимистичны в отношении MO: 21 покупка и только 3 продажи. Кроме того, число сильных покупок превышает число сильных продаж в соотношении 9 к 1. Таким образом, аналитики оптимистично оценивают перспективы MO в будущем.

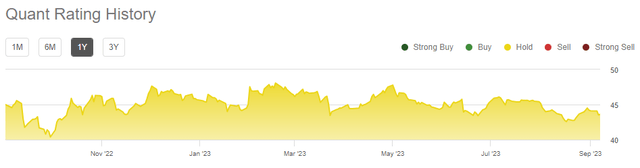

Количественный рейтинг MO показывает незначительный интерес к MO или его отсутствие, о чем свидетельствует рейтинг удержания за весь 12-месячный период.

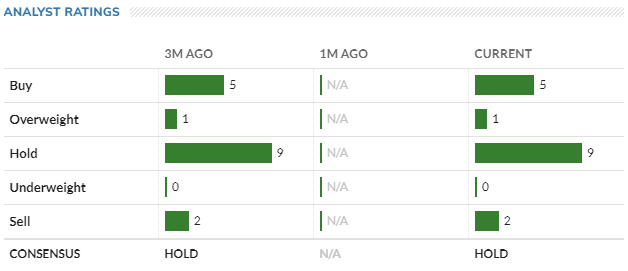

Аналитики MarketWatch также придерживаются консенсус-прогноза по рейтингу MO, подкрепляющего рейтинги quants.

В целом, у МО, по-видимому, противоречивые рейтинги от основных рейтинговых источников.

Итак, основываясь на приведенных выше оценках MO, я бы дал MO скромный рейтинг покупки.

Как Цена MO Соотносится с Ценами Других Компаний В Ее Секторе Рынка?

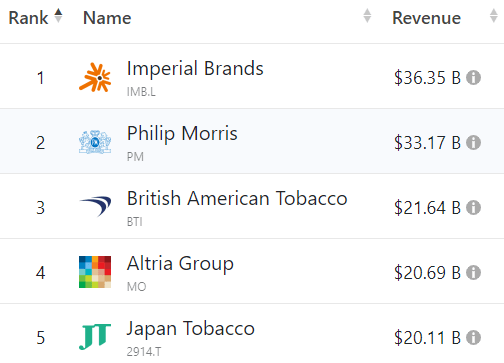

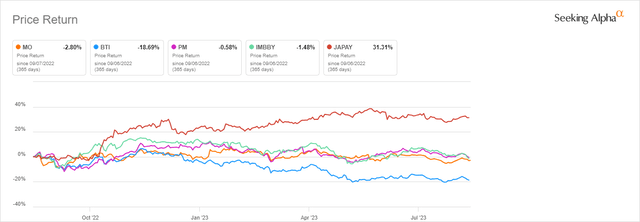

Законный вопрос при рассмотрении любой акции заключается в сравнении ее показателей с другими акциями в том же секторе рынка. Если мы посмотрим на показатели MO за последний год и сравним их с другими акциями табачного сектора, то увидим, что MO, British Tobacco (BTI), Imperial Brands (OTCQX:IMBBY) и Philip Morris (PM) показали отрицательную доходность за год. Только у Japan Tobacco (OTCPK:JAPAY) была положительная доходность, и она составила существенные 38%.

Это означало бы, что табачный сектор пережил сложный год, аналогичный предыдущему. Это может означать, что недавние проблемы МО, по крайней мере, в какой-то степени связаны с сектором в целом.

Ранее я писал об Altria и Japan Tobacco в этой статье.

Дивиденды МО и обратный выкуп акций

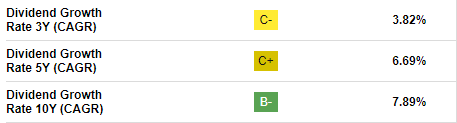

Как упоминалось в обзоре, Altria является королем дивидендов, повышая свои дивиденды более 50 лет подряд. Если смотреть на это с этой точки зрения, то увеличение ставки дивидендов в этом году на 9% очень впечатляет. Достижения МО за последние 10 лет также впечатляют для короля дивидендов.

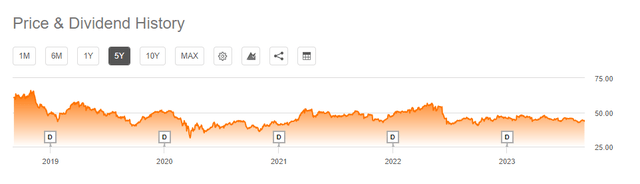

Несмотря на этот выдающийся рекорд по дивидендам, цена акций MO снизилась за последние 5 лет с 65 долларов за акцию в 2018 году до сегодняшних 44 долларов за акцию, что составляет падение более чем на 30%.

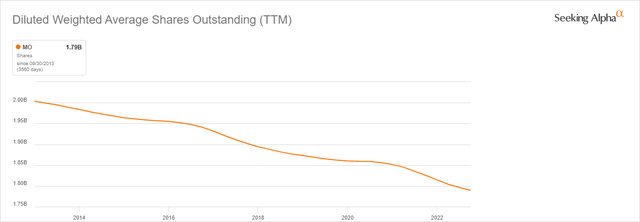

MO также выкупила примерно 10% своих акций за последние 10 лет в стремлении сохранить показатели прибыли на акцию и денежного потока.

Отчет MO о выплате дивидендов является выдающимся, а отчет о выкупе акций — отличным.

Можно ли покупать, продавать или удерживать акции MO?

Очевидно, что инвестиции в МО сопряжены с определенными рисками. Помимо повседневных конкурентных рисков, существуют риски инфляции, рецессии и бремя регулирования табачной отрасли, которого нет в большинстве других секторов.

Но эти существенные риски компенсируются тем, что MO продолжает увеличивать свои и без того значительные дивиденды на 9% за последний год. На мой взгляд, это самый впечатляющий пункт, поскольку он свидетельствует об уверенности руководства в своей текущей и будущей политике.

Еще одним положительным моментом является то, что соотношение цены и объема продаж MO близко к рекордно низкому за последние 10 лет, а с 2017 года оно снизилось примерно на 50%.

Это может стать позитивным знаком для возможного изменения цены акций, если результаты продолжат улучшаться, несмотря на существенные риски.

Мне действительно нравится MO как вариант инвестирования, особенно из-за его впечатляющих дивидендов. Однако они, похоже, соревнуются со временем, надеясь, что увеличение выручки и денежного потока от новых продуктовых линеек будет соответствовать неизбежному сокращению производства курительных изделий. На данный момент это действительно инвестиционный вопрос.

Я оцениваю Altria как покупку в основном из-за ее рекордных дивидендов, но также и из-за возможности существенного роста цены акций, поскольку она выкупает больше акций и преуспевает в достижении своей цели по переходу на продукцию для некурящих. Но это далеко не наверняка, и я бы поставил жесткий стоп на уровне 40 долларов за акцию, чтобы ограничить потенциальный спад.

Это всего на 10% ниже текущей цены акций, и, учитывая, что вы получаете дивиденды в размере 9%, это довольно удобная позиция.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")