: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В прошлом мы несколько раз торговали с American Eagle Outfitters (NYSE:AEO), и нам понравилось недавнее повышение цен на акции, несмотря на давление, которое, как мы видим, оказывается на розничных продавцов. Акции падают в нерабочее время после только что опубликованной прибыли за второй квартал. Мы полагаем, что есть торговая возможность, которая может возникнуть в результате этой распродажи через несколько часов, но хотели бы увидеть откат ниже 16 долларов предпочтительно. Но это не помешает нам предложить специализированный розничный магазин для покупки.

Доходы, которые мы обсуждаем здесь для наших читателей, в целом были высокими. По нашему мнению, в отчете действительно были некоторые смешанные компоненты, и это заставляет нас колебаться в выборе названия по текущим оценкам, и поэтому мы предпочитаем его более низкую стоимость. В долгосрочной перспективе мы действительно рассматриваем акции как возможность покупки. Несмотря на то, что это стало хорошей сделкой в качестве инвестиции, если только вы не были покупателем на массовой распродаже и не скупили акции в этом году, вы, скорее всего, потеряли деньги. Один из возможных способов разыграть акции — это использовать стратегию «покупай-записывай», но мы считаем, что вам нужно дать акции еще немного восстановиться перед входом. Есть много вещей, которые нам нравятся в компании, хотя некоторые показатели вызывают беспокойство, и мы особенно осторожны в условиях высоких ставок, которые, по нашему мнению, в какой-то момент нанесут некоторый экономический ущерб. У нас также грядут выплаты по студенческому кредиту. Учитывая все обстоятельства, мы оцениваем акции как покупку, но считаем, что трейдерам нужно дождаться передышки в акциях. Давайте обсудим результаты.

При рассмотрении любого вида розничной торговли, в любом подсекторе пространства, в данном случае специализированной розничной торговли, все сводится к продажам и марже. Более конкретно, мы рассматриваем сопоставимые продажи. Что ж, чистые продажи остались примерно на том же уровне, что и год назад, и составили 1,2 миллиарда долларов, но выросли достаточно, чтобы установить новый рекорд за второй квартал. Это соответствовало консенсус-прогнозам. Не смотрите дальше сопоставимых показателей продаж, чтобы понять, почему продажи остались на прежнем уровне. Что ж, продажи в сопоставимых магазинах выросли на 4%, что было солидно. Интересно, однако, что цифровые продажи оказались слабее, чем ожидалось, упав на 7% по сравнению с прошлым годом. Это было вопиющим недостатком, но положительные отзывы о магазине приветствуются.

Мы также упомянули о важности маржи. Несмотря на низкие продажи, валовая прибыль растет. Ребята, это было впечатляюще. Валовая прибыль выросла до 453 миллионов долларов, что на 22% больше по сравнению с 370 миллионами долларов во втором квартале 2022 года, и отражает уровень валовой маржи в 37,7% по сравнению с 30,9% в прошлом году. Это значительное улучшение на 680 базисных пунктов. Увеличение маржи было обусловлено снижением уценок благодаря тому, что руководство значительно улучшило контроль за запасами и снизило транспортные расходы и себестоимость продукции по сравнению с прошлым годом. Однако рост цен на топливо представляет собой риск в будущем, поэтому следите за тарифами на перевозку, это может стать проблемой в будущем, если энергоснабжение не восстановится. Расходы на дистрибуцию и складирование также снизились, что позволило компании получить более высокую прибыль.

Прибыль выросла благодаря хорошим новостям о марже. Ребята, операционный доход вырос до 65 миллионов долларов по сравнению с 14 миллионами долларов год назад. Операционная маржа составила 5,4% против 1,2% годом ранее. Здесь по-настоящему сильны. Чистая прибыль составила $48,6 млн, или $0,25 на акцию, против убытка в размере $42,4 млн, или — $0,24 на акцию годом ранее. Настоящий поворот. Показатель EPS снизил оценки на 0,10 доллара на акцию. Это на 66% больше, чем ожидалось ранее.

Двигаясь вперед, мы будем искать именно эти предметы. Мы смотрим, какими будут продажи. Ключевое значение имеют сопоставимые продажи. С точки зрения оценки здесь ожидание покупки кажется уместным.

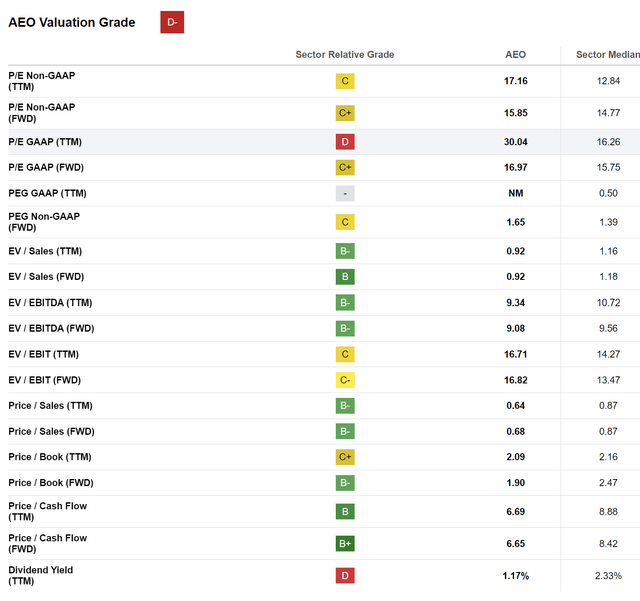

В целом, рейтинг находится на уровне D по оценке. Среднегодовой показатель p/e относительно соответствует рынку и составляет 15,8X, а медиана по сектору — 14,8X. Мы также считаем, что с точки зрения соотношения цены и денежного потока акции являются относительно привлекательными. Показатели ценности предприятия также привлекательны, поэтому ничто не выглядит откровенно медвежьим, но это не совсем кричащая ценность. Однако рост возобновился, так что вы немного платите за это.

Мы думаем, что вы увидите некоторые изменения в EPS в этом квартале. Это связано с тем, что в настоящее время руководство ожидает, что выручка за год увеличится на незначительные однозначные цифры по сравнению с прошлым годом, по сравнению с предыдущими прогнозами по выручке в диапазоне от неизменных до понижающихся однозначных цифр. В настоящее время ожидается, что операционный доход составит от 325 до 350 миллионов долларов, по сравнению с предыдущим прогнозом в 250-270 миллионов долларов. Теперь мы думаем, что компания может заработать 1,20 доллара на акцию в этом году. Это было бы меньше, чем 14-кратный заработок. В целом, нам нравится то, что здесь происходит, но я думаю, что вам нужно дать акциям немного откатиться назад, а затем совершить некоторые покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")