: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание исследования

Сегодня я составлю рейтинг American Express (NYSE:AXP) в финансовом секторе, подсекторе потребительских финансов.

Для читателей, менее знакомых с этой компанией, вот несколько важных моментов с их веб-сайта, которые, я думаю, могут быть интересны читателям: торгуется на NYSE, корни уходят в 1850 год, базируется в Нью-Йорке, занимается производством платежных продуктов и услуг для потребителей и бизнеса по всему миру.

Двумя ключевыми партнерами этой компании, согласно данным Seeking Alpha, являются Capital One Financial (COF) и Discover Financial (DFS), которые являются двумя другими акциями, которые я также рассматривал в этом году.

Википедия поместила его на 16-е место в своем списке крупнейших банков США.

21 июля компания опубликовала результаты по доходам за второй квартал 2023 финансового года, и мы рассмотрим некоторые из этих данных в сегодняшнем анализе вместе с данными, предоставленными Seeking Alpha.

Методология составления рейтинга

Используя упрощенный, структурированный процесс, я разделяю свой общий целостный рейтинг этих акций на 5 категорий, которые я оцениваю индивидуально и которые имеют равный вес: дивиденды, оценка, цена акций, рост прибыли, финансовое состояние компании.

Если я порекомендую эту акцию хотя бы в 3 из 5 категорий, она получит рейтинг удержания. 4 из 5 получают оценку «купить», а менее 3 — «продать». Затем я сравниваю свой рейтинг с консенсус-прогнозом аналитиков, Уолл-стрит и системы SA quant.

Затем я объясняю любые повышательные или понижательные риски для моего прогноза.

Дивиденды

В этой категории я проанализирую дивиденды по этим акциям и то, считаю ли я, что они открывают возможности для инвесторов, получающих дивидендный доход. Данные получены из официального сайта Seeking Alpha dividend info.

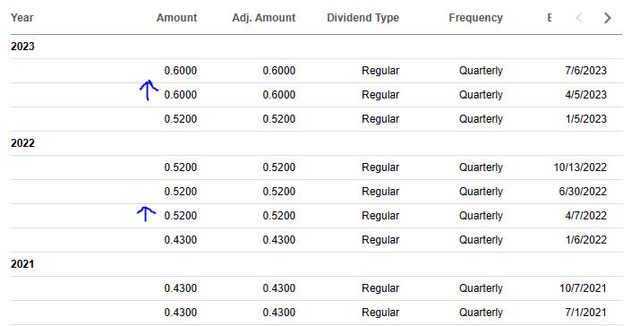

На момент написания этого анализа форвардная дивидендная доходность составляет 1,51%, с выплатой в размере 0,60 доллара на акцию ежеквартально, причем последняя дата выплаты — 6 июля.

Хотя эта доходность может показаться немного заниженной, поскольку мы видели, что некоторые в этом секторе в последнее время достигли 5%, это только один фактор, и далее мы сравним его с общим сектором.

По сравнению со средним показателем по сектору, эта дивидендная доходность на 61% ниже среднего показателя по сектору.

Я полагаю, что это может быть негативным моментом для инвесторов в дивиденды, которые сравнивают несколько акций, в которые можно инвестировать. На мой взгляд, мой целевой диапазон составляет 2% — 5%, чтобы оставаться в пределах нескольких пунктов от среднего показателя по сектору. В этом случае урожайность кажется низкой по сравнению со средним показателем, и даже получил оценку «D-» от Seeking Alpha, что не добавляет уверенности этому запасу.

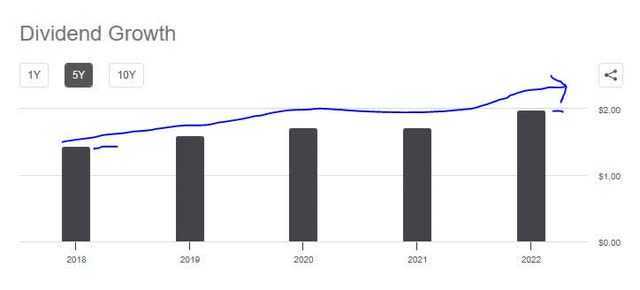

Если говорить о более позитивной ноте, то, рассматривая рост дивидендов по этим акциям за 5 лет, можно отметить положительную тенденцию роста. Это, на мой взгляд, положительный момент для инвесторов, инвестирующих в дивиденды, и признак способности этой фирмы возвращать капитал акционерам, что, я думаю, также указывает на силу капитала.

Кроме того, я стремлюсь к стабильности выплат дивидендов, и в последнее время эта акция демонстрирует регулярную историю выплаты дивидендов без перерывов, что является положительным моментом для размышления. Например, в таблице ниже вы можете видеть, что выплата дивидендов за этот период увеличилась в два раза. Многие читатели полагаются на стабильные ежеквартальные выплаты дивидендов по акциям, хотя не все инвесторы придерживаются такой стратегии.

Исходя из полученных данных, я бы порекомендовал эту компанию в категории дивидендов, однако на этот раз она не попала в мой еженедельный список «быстрый выбор дивидендов».

Оценка

В этой категории я проанализирую оценку этих акций. Данные взяты из официальной информации об оценке Seeking Alpha, в частности, прямого соотношения P/E и прямого соотношения P / B, ключевых показателей, на которые я обращаю внимание.

Этот запас имеетфорвардный коэффициент P/E составляет 14,32, что на 50,20% выше среднего показателя по сектору.

Я думаю, что разумное соотношение цены и прибыли для этих акций было бы между 8-кратной и 11-кратной прибылью, чтобы оставаться в разумном диапазоне в 2 пункта от среднего значения. В данном случае по этому показателю акции кажутся слишком переоцененными по сравнению с их общим сектором.

Форвардный коэффициент P/B этой акции составляет 4,12, что на 314% выше среднего показателя по сектору.

Я думаю, что разумное соотношение цены к балансовой стоимости для этих акций было бы между балансовой стоимостью в 0,50 раза и балансовой стоимостью в 1,5 раза, чтобы оставаться в пределах 1/2 пункта от среднего значения. В данной ситуации данная акция выглядит сильно переоцененной по сравнению с ее общим сектором.

Основываясь на примерах, которые я привел, я бы не рекомендовал эту акцию на основе оценки, поскольку по обоим показателям она оказалась слишком переоцененной по сравнению с ее отраслью.

Цена акции

Далее я определяю, является ли текущая цена акций потенциальной возможностью покупки, исходя из цели моего портфеля — покупка по текущей цене, удержание в течение 1 года до августа 2024 года и достижение нереализованной прибыли в размере +10%.

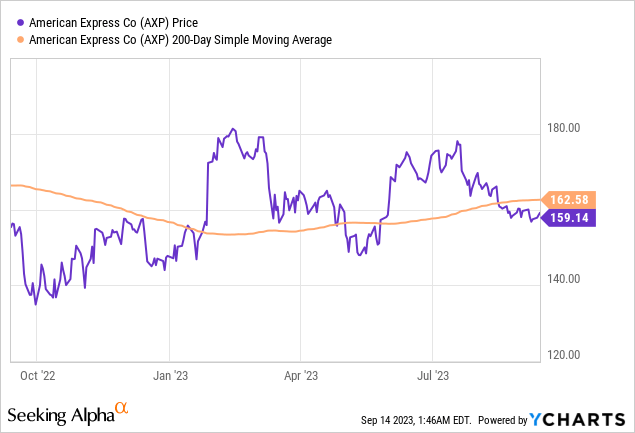

Ценовой график (на момент написания этой статьи) показывает цену акции в размере 159,14 доллара по сравнению с ее 200-дневной простой скользящей средней «SMA» в размере 162,58 доллара за последний 1-летний период. Мне нравится использовать 200-дневную SMA, поскольку это индикатор долгосрочного тренда, который хорошо сглаживает тренд.

Затем я подключаю текущую SMA и цену акций к следующему созданному мной симулятору, который имитирует нереализованные прибыли и убытки, если цена акций по состоянию на август 2024 года достигнет +10% выше текущей SMA, но также если она упадет на -10% ниже текущей SMA:

В приведенном выше моделировании моя цель состоит в том, чтобы достичь или превысить нереализованную прибыль в размере +10% за 1 год, и у меня есть максимальный допуск к потерям в размере -10% нереализованных потерь.

Основываясь на результатах моделирования, тестирующего текущую цену покупки, я превысил свою цель по нереализованной прибыли, поскольку в этом сценарии прогнозируется прибыль в размере 12,38%, и я остаюсь в пределах допустимых потерь, поскольку мой прогнозируемый убыток составляет 8,05%. Еще раз, в качестве напоминания, я тестирую, что произойдет, если акция достигнет двух будущих цен, которые составят + /- 10% по сравнению с текущей 200-дневной скользящей средней.

В этом случае я бы рекомендовал текущую цену покупки и рассматривал бы ее в пределах приемлемой для покупки стоимости.

Поскольку у каждого инвестора разные цели получения прибыли и профили рисков, рассматривайте этот симулятор просто как общую структуру, помогающую думать об этой акции в долгосрочном смысле. Кроме того, многие факторы могут привести к тому, что фактическая цена акций поднимется значительно выше 10% или понизится.

Рост доходов

В этой категории я изучаю тенденции в доходах за последний год, рассматривая как финансовые результаты, так и итоговые показатели, а также любые соответствующие комментарии компании по последним результатам о доходах.

Во-первых, я хочу обратить ваше внимание на важный показатель в подобном бизнесе, а именно на процентный доход.

Тенденция последнего года, которая, я бы сказал, является результатом повышения процентных ставок ФРС, заключается в том, что процентные доходы таких фирм выросли, но также выросли и процентные расходы! Я думаю, что эта фирма справляется с этим хорошо, поскольку их чистый процентный доход (разница между ними) показал положительный рост в годовом исчислении.

Я также ищу диверсификацию, выходящую за рамки простого дохода от процентов, поскольку ФРС в конечном итоге придется снова снизить ставки, как это происходит всегда. В данном случае эта фирма, являющаяся по своей сути карточной / платежной компанией, также зарабатывает деньги на комиссиях и сборах, что является еще одним показателем роста в годовом исчислении, который меня впечатлил.

В целом, его выручка выросла в годовом исчислении, на что я хочу обратить ваше внимание:

Однако я думаю, что важнейший показатель, за которым следит каждая компания на планете, — это итоговая прибыль, и в данном случае American Express также продемонстрировала рост в годовом исчислении:

Чтобы разобраться в том, что стало причиной такого благоприятного влияния на прибыль, я обратился к комментарию председателя правления и генерального директора Стивена Скуэри за второй квартал:

Расходы участников платежных карт достигли еще одного рекордного уровня, увеличившись на 8% с поправкой на валютный курс, что обусловлено двузначным ростом расходов потребителей в США и международных участников платежных карт. Расходы на поездки и развлечения оставались высокими во всех категориях клиентов и географических регионах, увеличившись на 14% с поправкой на валютный курс.

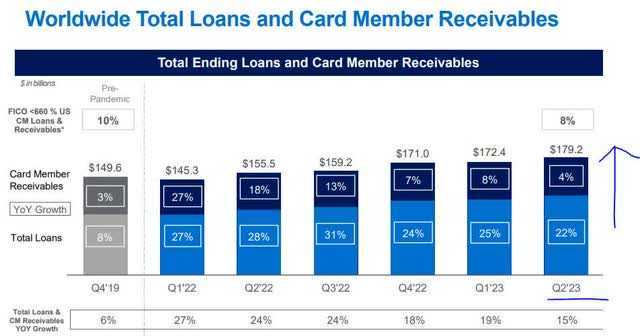

Кроме того, я хочу обратить внимание на следующую диаграмму, которая четко показывает устойчивую тенденцию роста займов / дебиторской задолженности участников карт. Я нахожу это актуальным, потому что основным бизнесом American Express являются кредитные карты, которыми она известна на протяжении многих десятилетий, и я думаю, что рост доходов частично связан с ростом кредитования.

Основываясь на этих данных в целом, я бы рекомендовал в этой категории и ожидал продолжения высоких результатов в следующем квартале, которые соответствуют предыдущим результатам или превосходят их, поскольку фирма, похоже, уже набрала обороты, поэтому в третьем квартале я снова ожидаю положительных результатов.

Финансовое благополучие

В этой категории я расскажу о том, демонстрирует ли компания в целом сильные финансовые показатели, выходящие за рамки таких показателей, как дивиденды, оценка, прибыль и цена акций, с акцентом на силу капитала.

Первое, на что следует обратить внимание, — это то, что фирма постоянно поддерживала коэффициент CET1 значительно выше нормативных показателей, и это распространенный показатель, которому следует следовать в банковской сфере. Например, в последнем квартале у них было 10,6% CET1 по сравнению с 10,3% годом ранее. Кроме того, их возврат капитала акционерам составил $1,6 млрд, что также выше, чем годом ранее. Я думаю, что это указывает на стабильный и последовательный рост капитала.

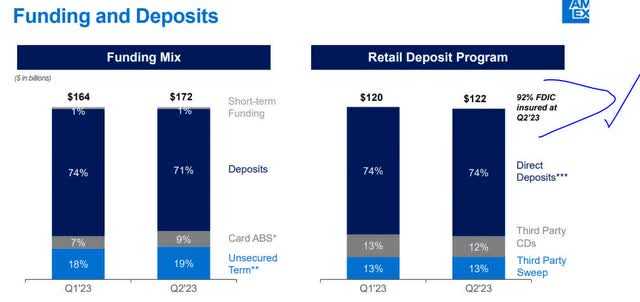

Далее, я хочу указать на тот факт, что у этой фирмы есть диверсифицированный источник финансирования ликвидности, как показано на графиках ниже, и что особенно привлекло мое внимание и достойно упоминания, так это то, что 92% депозитов физических лиц во втором квартале были застрахованы FDIC. Эта тема стала огромной проблемой этой весной после банкротства нескольких региональных банков в США, которые столкнулись с высоким уровнем незастрахованных депозитов.

Имейте в виду, что у American Express есть «банковский» компонент, а не только карточный бизнес, и он предлагает стандартные банковские депозитные продукты, как и любой другой банк, поэтому он также обеспечивает приток финансирования. Хорошим признаком является то, что эти депозиты увеличиваются каждый квартал или год, а не уменьшаются и перетекают в другие банки.

Кроме того, самый последний отчет фирмы о движении денежных средств показывает положительный денежный поток на акцию в размере 4,79 доллара, причем 5 из 6 последних кварталов были положительными. Кроме того, согласно их балансовому отчету, фирма достигла положительного показателя собственного капитала, по крайней мере, к сентябрю 2021 года.

Основываясь на полученных данных, я рекомендую компанию в этой категории и считаю ее фирмой с солидными фундаментальными показателями.

Рейтинговый балл

Сегодня эта акция была рекомендована в 4 из 5 моих рейтинговых категорий, получив от меня сегодня оценку «покупай«, и я впервые оцениваю эту компанию.

На этот раз я согласен с мнением моих коллег-аналитиков SA, но настроен более оптимистично, чем Уолл-стрит и система SA quant.:

Мой рейтинг в сравнении с риском снижения

Мой бычий рейтинг может столкнуться с риском снижения следующим образом, учитывая, что по своей сути это в первую очередь бизнес, связанный с кредитными картами:

Чистые списания и просроченные платежи клиентов, о которых в последнее время много говорилось в средствах массовой информации, и поэтому я думаю, что инвесторы и другие аналитики могут испытывать медвежий настрой по отношению к акциям, подобным этой, когда слышат такие новости.

Рассмотрим этот отраслевой портал Risk.net осветил эту тенденцию в статье, опубликованной в конце августа:

Чистые списания в банках США продолжили расти во втором квартале, поскольку растущий размер невозвратной задолженности продолжает оказывать давление на балансы кредиторов.

Synchrony сообщила о самом высоком показателе в группе, поскольку чистые списания выросли на 26 базисных пунктов до 4,75%. Больше всего вырос показатель Discover — на 50 б.п., до 3,22%.

Однако мой контраргумент заключается в том, что, хотя показатели чистого списания и просроченной задолженности в American Express также выросли в годовом исчислении, как показано в таблице ниже, они не выросли резко, и фактически по сравнению с Discover кажется, что Amex находится ниже 2%. на тех соотношениях, которые, я думаю, все еще являются безопасной территорией.

Итак, мой бычий рейтинг остается в силе. Тем не менее, я могу еще раз вернуться к приведенным выше цифрам после их результатов за 3 квартал, чтобы увидеть, будет ли к тому времени значительный рост или нет, и я думаю, что если он превысит 3%, это может вызвать повышенное беспокойство.

Подведение итогов анализа

Чтобы завершить сегодняшнюю дискуссию, вот ключевые моменты, которые мы рассмотрели:

Сегодня эта акция получила рейтинг «покупай».

Его положительными моментами являются: дивиденды, цена акций, рост прибыли, финансовое состояние компании.

Встречные ветры, с которыми она сталкивается, таковы: оценка в зависимости от сектора

Был устранен риск снижения стоимости чистых списаний.

В заключение я думаю, что American Express следует добавить в список ценных бумаг финансового сектора, особенно учитывая, что она является лидером отрасли карточных платежей и уже давно достигла глобального масштаба. Я думаю, что цифры оправдывают бычьи настроения на данный момент.

Я также задам вопрос читателям для участия в разделе комментариев: если ФРС сохранит ставки на прежнем уровне до конца 2023 года или даже повысит их еще больше, считаете ли вы, что кредиты станут слишком дорогими и сократят расходы, тем самым сократив объемы транзакций по картам к четвертому кварталу?

На данный момент CME Fedwatch прогнозирует 32%-ную вероятность очередного повышения ставки после ноябрьского заседания ФРС. Просто есть о чем подумать!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")