: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Эта статья была подготовлена совместно с Dividend Sensei.

Во время медвежьих рынков сделки падают, как капли дождя во время муссона.

Многие люди не понимают, что медвежий рынок 2022 года никогда не заканчивался.

Как и предсказывал Morgan Stanley, рынок приблизился к новым рекордным максимумам, что создало чувство самоуспокоенности.

Но теперь реалии повышения ставок на 5,25% начинают сказываться на экономике.

Мы здесь не только для того, чтобы предупредить вас о возможном крахе индексного фонда вашего брата.

Мы здесь для того, чтобы подчеркнуть, что это всегда и во веки веков рынок акций, а не фондовый рынок.

Индекс S&P снизился на 4,3% по сравнению со своими рекордными максимумами. Тем не менее, знаете ли вы, что инвестиционные фонды недвижимости, или REIT, упали на 26%? Или что акции American Tower Corporation (NYSE:AMT) упали на 37%?

Когда вы обнаруживаете, что дивиденды крупнейшей в мире «голубой фишки» так сильно упали, это означает две вещи. Это либо отличная возможность для покупки, которая появляется раз в несколько лет, либо признак того, что у автобуса отвалились колеса.

Брэд Томас считает American Tower одним из пяти своих лучших вариантов для рейтинговых агентств прямо сейчас.

Позвольте мне показать вам, почему.

Почему REIT Страдают, а Уолл-стрит Неправа

Рынку нравится фокусироваться на одной метрике за раз и делать вид, что метрика — это все, что имеет значение. Процентные ставки были таким показателем более десяти лет.

Realty Income Corporation (O) является отличным примером того, как процентные ставки не имеют отношения к прибыльности REIT.

Даже когда в 1990-х годах процентные ставки достигали 7%, недвижимость могла генерировать стабильные и здоровые инвестиционные спреды.

Именно так работают все REIT. Руководство берет взаймы и продает акции для покупки недвижимости, которую оно будет сдавать в аренду.

-

предельная ставка (денежная доходность) по недвижимости — стоимость капитала (стоимость заимствования, собственный капитал и нераспределенный денежный поток) = инвестиционный спред.

Если вы должны зацикливаться на одном показателе для REIT, то это инвестиционный спред.

Хотите доказательства того, что именно этот показатель имеет значение, а процентные ставки на 100% не имеют значения?

В эпоху Волкера доходность 10-летних облигаций достигала 16%.

REIT были созданы Конгрессом в 1960 году, а Realty Income была основана в 1969 году.

Рынок недвижимости существовал и рос, когда ставки составляли 16%. Стоимость его заимствований в то время была близка к 20%-ной ставке по фондам ФРС.

Или как насчет Федерального инвестиционного фонда недвижимости (FRT)? Это единственный дивидендный банк в Рейтдоме, основанный в 1962 году.

Это Произошло, Несмотря На 20%-Ную Стоимость Заимствований В 1981 Году!

Если процентные ставки равны 0%, а такие REIT, как O и FRT, платят 5%-ную предельную ставку (20-кратный FFO) или процентные ставки равны 20%, а O и FRT платят 25%-ную предельную ставку и 4-кратный FFO, прибыльность их бизнеса одинакова.

Это то, о чем часто забывают инвесторы REIT. Точно так же, как инвесторы с новым доходом могут забыть, что долг на 100% не имеет значения.

-

рейтинговые агентства никогда не беспокоятся о долгах

-

соотношение долга к EBITDA, покрытие процентов и стабильность денежных потоков — вот что имеет наибольшее значение.

Важны коэффициенты, а не отдельные показатели.

Ладно, значит, рейты были несправедливо наказаны… или колеса могли оторваться от AMT.

Давайте заглянем под капот AMT, чтобы увидеть, есть ли какие-либо признаки того, что тезис нарушен. Если нет, то ясно, что это приведет к существенной покупке и потенциальной прибыли, подобной Баффету, от сделки с голубыми фишками, которая скрывается у всех на виду.

Совершила ли American Tower дорогостоящую ошибку, купив CoreSite?

В конце 2021 года AMT завершила сделку по приобретению CoreSite, лидера в области передовых облачных вычислений, за 10,1 миллиарда долларов.

Мало кто сомневается в том, что CoreSite — отличный бизнес; вопрос в том, какую оценку заплатила AMT?

-

Показатель EBITDA в годовом исчислении на момент закрытия составил 343 миллиона долларов

-

29,4X EBITDA.

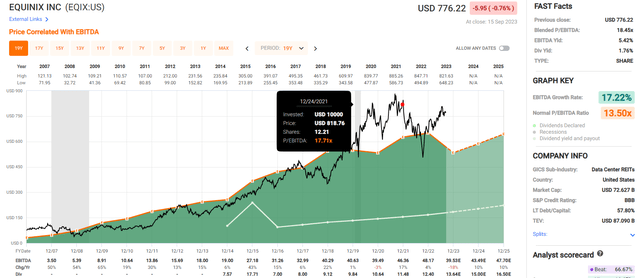

Ладно, похоже, это большое число. Чтобы проверить это, давайте сравним EQIX и DLR, лидеров отрасли.

Как вы можете видеть, в конце 2021 года рейтинги центров обработки данных были в новинку и торговались по абсурдным ценам.

AMT, похоже, купила верхнюю часть пузыря.

-

В то время EQIX торговался на уровне 18-кратной EBITDA

-

Показатель DLR торговался на уровне 22-кратной EBITDA

-

Показатель EBITDA в 29,4 раза был абсурдной оценкой.

Итак, AMT переплатила и продала много облигаций, чтобы сделать это, и поглотила долг CoreSite.

Означает ли это, что AMT подвергла риску свой баланс?

Сейчас долг AMT составляет 39 миллиардов долларов, что звучит очень много. Но долг сам по себе ничего не говорит вам о сохранности баланса.

Ожидается, что в этом году соотношение долга к EBITDA у AMT составит 5,9, а в 2024 году оно, как ожидается, снизится до 5,6.

Рейтинговые агентства считают, что кредитное плечо в 6 раз или менее безопасно в секторе REIT, где денежный поток стабилен. Аналогичным образом, гарантировано покрытие процентов 2+.

-

В 2,5 раза больше для AMT в последнем квартале.

Так что нет, AMT не подорвала свой баланс, хотя выплата почти 30-кратной EBITDA за CoreSite, скорее всего, окажется несвоевременной.

Хорошо, но как насчет всего бухгалтерского баланса? Разве у S&P нет 1000-метрической модели управления рисками, которая учитывается в кредитных рейтингах? Да, это так.

“Наш кредитный рейтинг эмитента «ВВВ-» и стабильный прогноз по American Tower остаются неизменными, поскольку сделка по рефинансированию, по сути, не влияет на кредитное плечо и поможет снизить подверженность компании долгам с плавающей процентной ставкой. Мы ожидаем, что компания увеличит свои счета за органические башни в США примерно на 5% в 2023 году за счет лизинга монолитных башен и снижения уровня оттока из-за вывода из эксплуатации объектов Sprint tower.

Мы также ожидаем, что компания увеличит свои органические счета арендаторам в международном сегменте примерно на 6,5%, что немного выше наших предыдущих ожиданий в 5%, хотя ее показатели на рынке будут отличаться. Мы ожидаем существенного роста в Европе на 8%, чему будут способствовать устойчивые тенденции в области лизинга и эскалаторы, основанные на индексе потребительских цен.

Однако индийский рынок по-прежнему остается сложным, и компания резервирует около 75 миллионов долларов на 2023 год из-за нехватки платежей со стороны Vodafone Idea Ltd. и в настоящее время планирует продать долю в своих операциях в Индии.

Мы также предполагаем, что капитальные затраты на расширение центра обработки данных в сочетании с высокими выплатами дивидендов в качестве REIT приведут к низкому уровню дискреционного денежного потока и сохранят отношение долга к EBITDA с поправкой на глобальные рейтинги S&P относительно неизменным, в диапазоне от среднего до высокого 5-кратного, но комфортно ниже наших 6,5x порог понижения рейтинга.» — S&P, 13 сентября (курсив добавлен).

S&P в последний раз обращало внимание на American Tower во время своего последнего выпуска облигаций около недели назад.

Он подтверждает кредитный рейтинг «ВВВ- стабильный».

-

Moody’s «ВВВ- эквивалент стабильного»

-

Прогноз Fitch BBB+ негативный.

S&P и Moody’s оценивают вероятность того, что AMT объявит дефолт по своим долгам, обанкротится, а ее акции упадут до нуля, в 11%.

Fitch оценивает риск в 5%.

Таким образом, в балансовом отчете нет никаких признаков того, что AMT является ловушкой стоимости.

Рейтинговые агентства посмотрели на AMT после ее недавней крупной сделки и сказали, что тезис остается в силе.

CoreSite стоил дорого, хотя вряд ли это постоянная ошибка.

Это отличный, быстрорастущий бизнес, который в конечном итоге может составить значительную часть денежного потока AMT (в настоящее время около 5%).

Итак, AMT не купила что-то глупое (хотя цена, скорее всего, была глупой), и ее баланс по-прежнему в безопасности. А как насчет перспектив роста? Могло ли это упасть со скалы?

Долгосрочные Перспективы Роста Просто Великолепны

В настоящее время 21 аналитик прогнозирует средний долгосрочный рост на уровне 13,3% в год.

-

диапазон от 6% до 14,3%.

Несмотря на свое название, American Tower является глобально диверсифицированной телекоммуникационной башней REIT.

Ей принадлежит почти в 2 раза больше башен в Индии, чем в США.

Только в Бразилии насчитывается 23 000 башен, и ей принадлежит почти столько же зданий в Латинской Америке, сколько и в США.

В общей сложности ей принадлежит 226,00 башен, 81% из которых находятся за пределами США.

А поскольку развивающийся мир примерно на десять лет отстает от США в области телекоммуникационной инфраструктуры (по крайней мере), это дает AMT устойчивую и продолжительную полосу роста

Давайте не будем забывать, как AMT зарабатывает свои деньги. Сначала он строит или покупает башню, затем сдает здания в аренду второму, третьему или даже иногда четвертому арендатору.

Рентабельность инвестиций для одного арендатора башни составляет 3%. Но как только вы получаете трех арендаторов, она взлетает до 24%. Это в 7 раз увеличивает прибыльность для чего-то, что стоит на месте, требует очень небольшого технического обслуживания и просто чеканит наличные с валовой прибылью в 83%.

Количество новых подключенных устройств в США будет расти на 7% ежегодно до 2028 года благодаря Интернету вещей.

Благодаря неутолимому спросу на видеоданные на одно устройство, он ежегодно растет на 12,5%.

Это 20%-ный ежегодный прирост данных только в США до 2028 года.

И это только в США.

Хотя темпы роста в большинстве стран аналогичны темпам роста в США (по данным Мексики и Бразилии, рост составил 24%), эти темпы роста могут сохраняться гораздо дольше, потенциально в течение десятилетий.

Итак, нижняя граница этого диапазона может быть немного тревожной … за исключением того, что доходность AMT в 3,5% означает, что предлагается диапазон долгосрочной общей доходности от 9,5% до 17,8%.

Это очень хорошо для сектора REIT.

А что касается доходности AMT?

Доходность AMT сейчас находится на рекордно высоком уровне — 3,5%. Во время пандемии этот показатель составил всего 2%.

Если вы не хотите покупать AMT сегодня, вы, скорее всего, не хотите владеть этим бизнесом.

Фундаментальное резюме

-

Выход: 3,5%

-

Рейтинг надежности: 90% (риск сокращения дивидендов на 1,5%)

-

Оценка качества: 90% 13/13 Ultra SWAN с низким уровнем риска

-

Прогноз роста: 13,3%

-

Общий потенциал возврата LT: 16,6%

-

Справедливая стоимость: $276,83

-

Текущая цена: $180,46

-

Скидка: 35%

-

Рейтинг DK: Покупка по сверхценной цене — «Жирная подача» в стиле Баффета)

-

повышение оценки за 10 лет: 4,4% в год

-

прогнозируемый общий потенциал доходности за 10 лет: 21,0% CAGR — доходность, подобная доходности Баффета за десять лет = 573% против 130% S&P.

Даже если темпы роста AMT никогда не превысят 8%, ожидаемых в 2023 и 2024 годах, AMT по-прежнему настолько недооценена при 18-кратном доходе от операций, или FFO, что до 2025 года она имеет потенциал годовой доходности, подобный 21% Баффета.

-

6% для S&P.

|

Рейтинг |

Запас прочности при низком уровне риска 13/13 Ultra SWAN Quality |

Справедливая стоимость на 2023 год |

Справедливая стоимость на 2024 год |

Справедливая стоимость на 12 месяцев вперед |

|

Потенциально разумная покупка |

0% |

$268.80 |

$279.79 |

$276.83 |

|

Потенциально выгодная покупка |

5% |

$255.36 |

$265.80 |

$262.99 |

|

Потенциально сильная покупка |

15% |

$228.48 |

$237.82 |

$235.30 |

|

Потенциально очень сильная покупка |

25% |

$191.52 |

$209.84 |

$207.62 |

|

Потенциально выгодная покупка |

35% |

$174.72 |

$181.86 |

$179.94 |

|

В настоящий момент |

$180.46 |

32.86% |

35.50% |

34.81% |

|

Увеличение Справедливой Стоимости (включая Дивиденды) |

52.43% |

58.52% |

56.88% |

Нажмите, чтобы увеличить

AMT на копейки выше своей сверхценной цены.

До тех пор, пока вас устраивает профиль рисков, AMT — это фантастическая покупка.

Профиль рисков: Почему American Tower подходит не всем

Безрисковых компаний не существует, и ни одна компания не подходит для всех. Вы должны быть знакомы с фундаментальным профилем риска.

Краткое описание рисков

Наш рейтинг неопределенности Morningstar для American Tower — средний. Мы уверены, что башни будут неотъемлемой частью телекоммуникаций на протяжении всего нашего прогноза, и American Tower будет процветать, но стоимость акций зависит от того, что операторам необходимо продолжать вкладывать значительные средства в свои макровышки. Если когда-нибудь появится альтернатива macro towers или перевозчики смогут полагаться на них в меньшей степени, чем это было исторически, рост American Tower пострадает.

Более широкое использование операторами сотовой связи небольших ячеек, которое станет более распространенным с появлением 5G, может повлиять на спрос на башни, как и другие технологические достижения, требующие меньшей плотности башен для операторов. Мы считаем, что вышки по-прежнему будут наиболее экономичным вариантом для перевозчиков, особенно в бывших городских районах, где чаще всего находится American Tower, поэтому мы не считаем риск высоким. Однако развитие сетей 5G и сокращение спектра беспроводной связи для развертывания операторами связи должны сделать высокий рост продаж менее надежным.

— Утренняя звезда (курсив мой).

Профиль рисков American Tower включает в себя

-

Риск сбоев в работе из-за изменения технологических стандартов

-

риск ухудшения состояния/создания империи: покупка CoreSite с высокой наценкой, возможно, в самый неподходящий момент

-

профиль рисков теперь включает в себя профиль рисков центров обработки данных (риск сбоев в работе, киберриск, погодный риск и т.д.).

Как мы количественно оцениваем, контролируем и отслеживаем такой сложный профиль рисков? Делая то, что делают крупные учреждения.

Долгосрочный анализ управления рисками: Как крупные учреждения оценивают общее управление рисками

DK использует глобальные долгосрочные рейтинги управления рисками S&P Global для нашего рейтинга рисков.

-

S&P потратило более 20 лет на совершенствование своей модели рисков

-

который основан на более чем 30 основных категориях рисков, более чем 130 подкатегориях и 1000 отдельных показателях

-

50% показателей относятся к конкретной отрасли

-

этот рейтинг риска был включен в каждый кредитный рейтинг на протяжении десятилетий.

Рейтинг рисков DK основан на глобальном процентиле управления рисками компании по сравнению с 8000 компаниями с рейтингом S&P, охватывающими 90% мировой рыночной капитализации.

American Tower набрала 71-й процентиль по глобальному долгосрочному управлению рисками

Оценки S&P по управлению рисками учитывают такие факторы, как:

-

управление цепочкой поставок

-

антикризисное управление

-

кибербезопасность

-

защита конфиденциальности

-

эффективность

-

Эффективность НИОКР

-

инновационный менеджмент

-

трудовые отношения

-

удержание талантов

-

обучение/повышение квалификации работников

-

управление взаимоотношениями с клиентами

-

адаптация климатической стратегии

-

корпоративное управление

-

управление брендом.

Долгосрочное Управление Рисками American Tower Занимает 206-Е Место В Главном Списке (59-Й Процентиль В Главном Списке).

|

Классификация |

Глобальный процентиль управления рисками S&P LT |

Интерпретация управления рисками |

Рейтинг управления рисками |

|

BTI, ILMN, SIEGY, SPGI, WM, CI, CSCO, WMB, SAP, CL |

100 |

Исключительный (80 крупнейших компаний мира) |

Очень низкий риск |

|

Сильные запасы ESG |

86 |

отлично |

Очень низкий риск |

|

Иностранные дивидендные акции |

77 |

Хорошо, Граничащее с Очень Хорошим |

Низкий риск |

|

Ультра-лебеди |

74 |

Хорошо |

Низкий риск |

|

Американская башня |

71 |

Хорошо |

Низкий риск |

|

Дивидендные аристократы |

67 |

Выше Среднего (Граничит с Хорошим) |

Низкий риск |

|

Акции с низкой волатильностью |

65 |

Уровень выше среднего |

Низкий риск |

|

Среднее значение основного списка |

61 |

Уровень выше среднего |

Низкий риск |

|

Короли дивидендов |

60 |

Уровень выше среднего |

Низкий риск |

|

Гиперрастущие акции |

59 |

Средний, Граничащий с Уровнем Выше Среднего |

Средний риск |

|

Чемпионы по выплате дивидендов |

55 |

Средний |

Средний риск |

|

Акции с ежемесячными дивидендами |

41 |

Средний |

Средний риск |

Нажмите, чтобы увеличить

(Источник: Исследовательский терминал DK.)

По общему мнению Realty Income в области управления рисками входит в топ-46% компаний с самым высоким качеством в мире и аналогична таким другим «голубым фишкам», как

-

Hormel Foods (HRL): король дивидендов Ultra SWAN

-

Партнеры по корпоративным продуктам (EPD) (использует налоговую форму K-1): Чемпион по выплате дивидендов Ultra SWAN

-

Procter & Gamble (PG): король дивидендов Ultra SWAN

-

Паркер-Ханнифин (PH): король дивидендов Ultra SWAN

-

NIKE (NKE): Ультра СВОН.

Суть в том, что у всех компаний есть риски, и, по данным S&P, MPLX в среднем справляется с ними.

Как мы отслеживаем профиль рисков American Tower

-

21 аналитик

-

два кредитных рейтинговых агентства

-

23 эксперта, которые в совокупности знают этот бизнес лучше, чем кто-либо другой, кроме руководства

“Когда факты меняются, я меняю свое мнение. Чем вы занимаетесь, сэр?»

— Джон Мейнард Кейнс.

Священных коров не существует. Куда бы ни вели основы, мы всегда следуем за ними. В этом суть дисциплинированной финансовой науки, математика, лежащая в основе ухода на пенсию богатым и сохранения богатства после выхода на пенсию.

Итог: Купите American Tower сегодня, чтобы завтра выйти на богатую пенсию

За последнее десятилетие American Tower ни разу не опускалась ниже текущего финансового результата.

Существует 90%-ная статистическая вероятность того, что это очень близко ко дну. Это не обязательно означает, что цена немедленно взлетит до небес, но это означает, что шансы AMT достичь доходности в 4%, 4,5% или 5% очень малы.

Немногие REIT имеют такой очевидный путь к десятилетиям уверенного роста, как American Tower.

Глобальный охват, доступ к ликвидности в размере 8,3 миллиарда долларов и адаптируемая управленческая команда с проверенным опытом управления рисками — все это причины, по которым этот Ultra SWAN с исторической скидкой в 35% представляет собой «жирную подачу» в стиле Баффета.»

Тот, который в настоящее время предлагает самую высокую доходность за всю свою историю. Вот почему сейчас самое подходящее время купить American Tower сегодня, чтобы завтра выйти на богатую пенсию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")