: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В моей последней статье об Amgen Inc. (NASDAQ:AMGN), я поставил под сомнение приобретение Horizon Therapeutics Plc (HZNP) и изменил свой рейтинг с «Покупать» на «Удерживать». Тем временем акции выросли примерно на 6,5% и явно уступили индексу S&P 500 (SPY), который вырос примерно на 13%. Новости последних нескольких дней указывают на то, что Amgen сможет закрыть сделку через несколько недель, поскольку большинство необходимых разрешений уже получено.

Сейчас самое подходящее время еще раз взглянуть на Amgen и это приобретение и оценить, являются ли акции хорошей инвестицией или нет. Но мы начнем с рассмотрения последних квартальных результатов.

Квартальные результаты

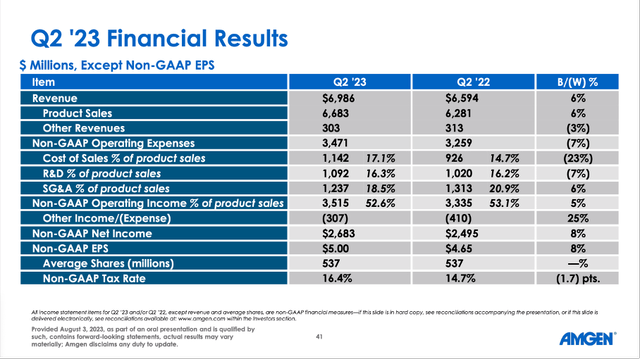

Мы начнем с рассмотрения последних квартальных результатов, которые были довольно хорошими, и компания сообщила о самых высоких квартальных темпах роста выручки и операционной деятельности доход за долгое время. Общая выручка увеличилась с $6 594 млн во 2/22 квартале до $6 986 млн во 2/23 квартале, что привело к росту на 5,9% в годовом исчислении. Операционная прибыль увеличилась даже на 23,3% в годовом исчислении с 2 176 миллионов долларов в том же квартале прошлого года до 2 684 миллионов долларов в этом квартале. А разводненная прибыль на акцию увеличилась с $2,45 во 2/22 квартале до $2,57 во 2/23 квартале, что привело к росту на 4,9% в годовом исчислении.

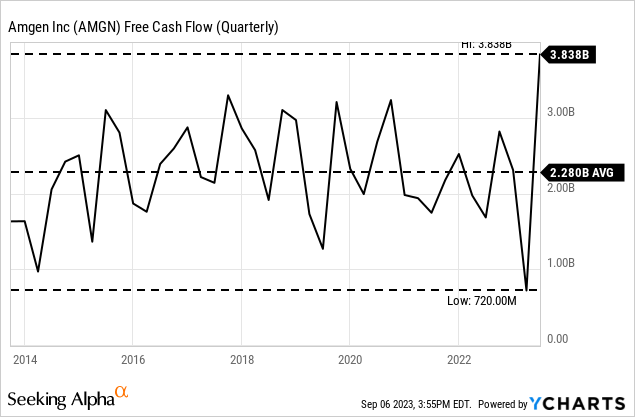

А прибыль на акцию без учета GAAP увеличилась на 7,5% в годовом исчислении с $4,65 во 2/22 квартале до $5,00 во 2/23 квартале, в то время как свободный денежный поток увеличился более чем вдвое. По сравнению со свободным денежным потоком в размере 1 684 млн долларов в том же квартале прошлого года, Amgen сообщила о свободном денежном потоке в размере 3 838 млн долларов в этом квартале, что привело к росту на 128% в годовом исчислении. И хотя свободный денежный поток год назад был довольно низким (что объясняет высокие темпы роста), мы по-прежнему видим, что свободный денежный поток в этом квартале исключительно высок.

Во время последнего звонка о доходах руководство также прокомментировало свободный денежный поток:

Компания генерировала свободный денежный поток в размере $3,8 млрд во втором квартале 2023 года по сравнению с $1,7 млрд во втором квартале 2022 года, что в основном обусловлено сроками уплаты налогов и включает более высокие процентные доходы и более высокие операционные доходы. Мы ожидаем сильного денежного потока до конца года, что соответствует нашему финансовому прогнозу на весь 2023 год и включает операционную маржу без учета GAAP примерно в 50%.

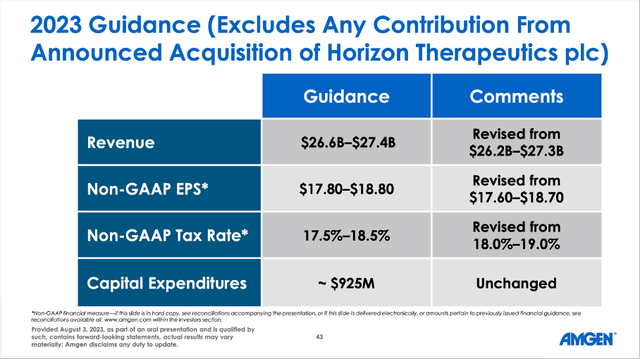

И руководство не только ожидает сильного денежного потока до конца года, компания также повысила свои прогнозы по выручке, а также прибыли на акцию без учета GAAP. В настоящее время Amgen ожидает, что выручка составит от $26,6 млрд до $27,4 млрд, а прибыль на акцию без учета GAAP — от $17,80 до $18,80. Важно отметить, что руководство исключает какие—либо взносы от приобретения Horizon Therapeutics — мы вернемся к этому позже.

Результаты более подробно

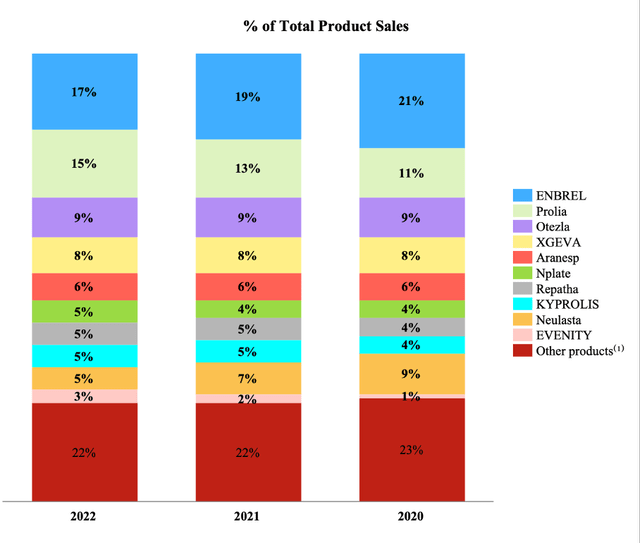

В целом, рост продаж продукции был обусловлен увеличением объема на 11%, что было частично компенсировано снижением чистой отпускной цены на 2%, а также негативным влиянием курса иностранной валюты на 1%. Двумя самыми продаваемыми продуктами остаются Prolis (квартальная выручка которого составила 1 028 миллионов долларов) и Enbrel (квартальные продажи составили 1 068 миллионов долларов).

В ближайшие кварталы Amgen ожидает увеличения объемов производства Энбрела (из-за новых пациентов), но снижения чистой отпускной цены. И учитывая «патентный обрыв» для Amgen в 2023 году — срок действия основных патентов Enbrel, а также Prolia истекает в 2023 году — это отличная новость. Во время телефонного разговора о доходах генеральный директор Боб Брэдуэй прокомментировал, что Enbrel остается сильной, несмотря на конкуренцию:

Да, вы правы. У Enbrel был — действительно был — сильный квартал, и, откровенно говоря, мы пользуемся лучшим доступом, который у нас когда-либо был на Enbrel, где сейчас мы охвачены всеми основными СУБД. Таким образом, мы наблюдаем действительно значительный рост числа новых пациентов, получающих Энбрел, поэтому все больше новых пациентов начинают лечение Энбрелом, и мы думаем, что это поддержит устойчивый объем в течение года. Мы действительно немного снизили цену, чтобы сделать это, так что это также проходит через Enbrel. Но в целом, я думаю, что, возможно, в прошлом квартале были некоторые опасения, что активность биоаналогов в этой категории каким-то образом повлияла на Enbrel. И в прошлом квартале мне было совершенно ясно, что это не то, что мы наблюдали. И теперь, во втором квартале, определенно стало ясно, что конкуренция за биоаналоги Humira не оказывает негативного влияния на Enbrel. Итак, мы видим стабильность в продвижении Enbrel вперед.

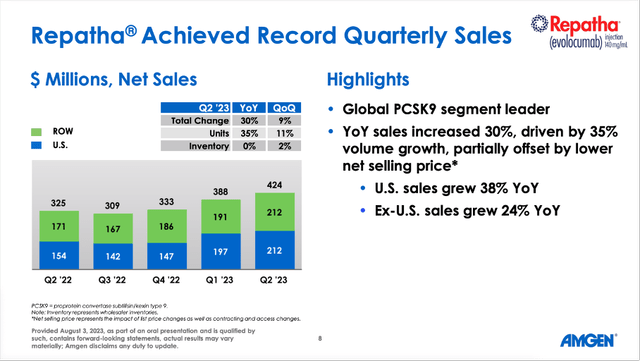

И, сосредоточившись на Repatha, которая имеет «полную патентную защиту» как минимум до 2028/2029 года в Европе и Соединенных Штатах, мы наблюдаем значительный рост. Объем продаж Repatha в прошлом квартале составил 424 миллиона долларов, что на 30% больше по сравнению с аналогичным кварталом прошлого года. Рост вновь был обусловлен увеличением объема продаж, но компенсировался снижением чистой цены продажи.

Еще одним фактором роста стала EVENITY, которая дополняет Prolia в «костяном портфолио» компании. Во 2/23 квартале объем продаж EVENITY составил 281 миллион долларов, что привело к росту на 47% в годовом исчислении. Увеличение вновь было обусловлено ростом объема продаж.

Приобретение горизонта

Помимо высоких темпов роста во втором квартале, главной новостью последних нескольких месяцев, касающейся Amgen, стало приобретение Horizon Therapeutics. Я уже писал о приобретении в своей последней статье о Horizon Therapeutics, и я не испытывал такой эйфории по поводу этого приобретения — в отличие от Amgen management:

Переходя к нашему запланированному приобретению Horizon Therapeutics, мы по-прежнему с большим энтузиазмом относимся к тому, чего наши компании могут достичь вместе для пациентов, страдающих редкими серьезными заболеваниями. Horizon, безусловно, многого добилась как независимая компания. Глобальные коммерческие производственные и научно-исследовательские возможности Amgen, особенно в области биологических продуктов, позволят лекарствам Horizon охватить еще большее число пациентов быстрее, чем Horizon могла бы достичь самостоятельно.

А на прошлой неделе стало известно, что Федеральная торговая комиссия договорилась с Amgen о приобретении Horizon. В рамках соглашения Amgen должна выполнить несколько условий:

Согласно предлагаемому приказу, Amgen запрещено сочетать продукт Amgen с Tepezza или Krystexxa, препаратами Horizon, используемыми для лечения заболеваний щитовидной железы и глаз (TED) и хронической рефрактерной подагры (CRG) соответственно. Кроме того, Amgen не может оговаривать какие-либо скидки на продукт или условия контракта, связанные с продуктом Amgen, при продаже или позиционировании любого из этих препаратов. Amgen также запрещено использовать какие-либо скидки на продукцию или условия контракта для исключения или ущемления интересов любого продукта, который мог бы конкурировать с Tepezza или Krystexxa.»

А Высокий суд Ирландии назначил слушание по планируемому приобретению на 5 октября 2023 года. Одобрение Высокого суда Ирландии — это последнее оставшееся разрешение, необходимое для того, чтобы Amgen смогла завершить сделку по приобретению.

Рассматривая Horizon Therapeutics, мы видим бизнес, уже приносящий миллиардный доход, и несколько продуктов, которые либо достигли статуса блокбастера, либо довольно близки к этому. Часто фармацевтическим компаниям, у которых пока нет реального дохода, платят миллиарды — в случае с Horizon Therapeutics все по-другому. И основные продукты также защищены патентами в течение довольно долгого времени.

И помимо фармацевтических препаратов, уже представленных на рынке, у Horizon Therapeutics есть солидный портфель с несколькими лекарствами на стадии 2 и несколькими кандидатами, которые уже находятся на стадии 3.

В 3/22 квартале (отчет о прибылях и убытках) Horizon оценила пиковые продажи Tepezza по всему миру в более чем 4 миллиарда долларов, поскольку руководство стало более оптимистично относиться к продажам за пределами США (сейчас объем продаж оценивается как минимум в 1 миллиард долларов). Во 2/23 квартале объем продаж Tepezza составил 445 миллионов долларов, а в первой половине 2023 года — 850 миллионов долларов, что означает рост продаж более чем на 100% в последующие годы. Но мы также должны отметить, что Horizon был вынужден сообщить о снижении продаж Tepezza за последние два квартала.

В своей презентации за 1/22 квартал компания Horizon Therapeutics предоставила более подробную информацию о предполагаемых пиковых продажах различных продуктов. Тогда руководство оценивало годовой объем продаж Krystexxa в США более чем в 1 миллиард долларов (и с учетом объема продаж в 431 миллион долларов в первой половине 2023 года мы довольно близки к этой оценке). Кроме того, руководство ожидает, что пик продаж Uplizna превысит 1 миллиард долларов, объем продаж которой в первой половине 2023 года составил всего 122 миллиона долларов, и поэтому мы видим здесь огромный потенциал роста. И пока что Уплизна растет высокими темпами.

Конечно, со стороны всегда трудно оценить конвейер фармацевтического бизнеса и оценить пиковые продажи различных продуктов. Я не думаю, что Horizon Therapeutics — плохой бизнес и что Amgen совершила ужасную ошибку. Однако я думаю, что Amgen могла бы использовать свой свободный денежный поток (и денежные резервы), возможно, лучшим образом, поскольку цена бизнеса была довольно высокой, и Amgen пришлось взять на себя огромные суммы долгов для приобретения.

Слишком высокий уровень задолженности

Основной проблемой, о которой говорилось в моей прошлой статье, был высокий уровень задолженности Amgen — как следствие приобретения. Я написал:

Одной из главных новостей об Amgen за последние несколько месяцев стало планируемое приобретение Horizon Therapeutics за 116,50 долларов за акцию (или в общей сложности 27,8 миллиарда долларов). Это станет одной из крупнейших фармацевтических сделок за последние несколько лет и, вероятно, является причиной того, что Amgen сократит свою программу обратного выкупа акций в 2023 финансовом году до 500 миллионов долларов или меньше, чтобы сохранить наличные средства. И хотя обратный выкуп акций всегда был важной частью стратегии Amgen по распределению капитала (см. раздел выше) и, на мой взгляд, разумным шагом, сохранение наличных кажется хорошей идеей, поскольку приобретение окажет огромное негативное влияние на баланс.

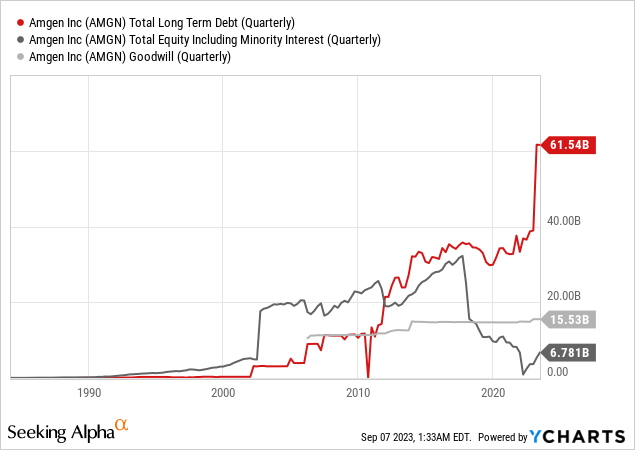

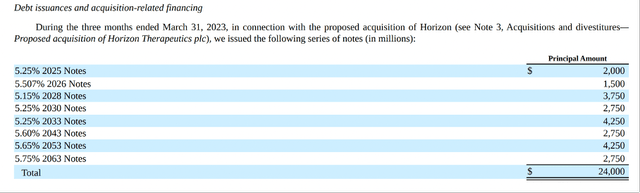

И не очень удивительно, что Amgen выпустила дополнительный долг на сумму 23 798 миллионов долларов в первом квартале 2023 финансового года, и за счет уже имеющихся денежных средств на балансе сделка будет профинансирована. Однако это оказало огромное влияние на бухгалтерский баланс (тоже неудивительно).

На 30 июня 2023 года у компании было 34 248 миллионов долларов наличными и их эквивалентами, но мы должны иметь в виду, что Amgen потребуется 27,8 миллиарда долларов наличными для приобретения Horizon, и, следовательно, останется около 6,5 миллиардов долларов наличными и их эквивалентами. Что касается обязательств, то в настоящее время у Amgen есть краткосрочный долг в размере 2 167 миллионов долларов, а также долгосрочный долг в размере 59 377 миллионов долларов. Общий капитал акционеров составил 6 781 миллион долларов.

При расчете соотношения долга к собственному капиталу мы получаем ужасное число 9,08. И хотя такое высокое соотношение D / E явно является тревожным сигналом, нам лучше обратить внимание на свободный денежный поток (или операционный доход), который бизнес может генерировать ежегодно, и на то, сколько времени потребуется для погашения непогашенного долга. За последние двенадцать месяцев Amgen могла бы получить операционный доход в размере 10 219 миллионов долларов, и, следовательно, для погашения непогашенного долга потребовалось бы примерно в 6 раз больше текущего операционного дохода (при использовании свободного денежного потока расчет аналогичен).

Я не беспокоюсь о том, что у Amgen возникнут проблемы — часть долга будет погашена через 20, 30 или 40 лет. Но если просто посмотреть на эти дополнительные 24 миллиарда долларов долга, то у Amgen есть дополнительные выплаты по процентам в размере около 1300 миллионов долларов ежегодно. Это приведет к получению почти 3 миллиардов долларов годовых процентов (по крайней мере, в ближайшие несколько лет). Дополнительные процентные платежи, которые должна произвести Amgen, также намного превышают операционный доход, который может получить Horizon Therapeutics (644 миллиона долларов за последние 12 месяцев; несколько кварталов назад TTM достигал 1 067 миллионов долларов).

Наконец, приобретение также добавит к балансу гудвилла миллиарды долларов. Конечно, при приобретении легкого бизнеса, который зависит от нематериальных активов (таких как патенты, ноу-хау и таланты), трудно избежать гудвилла, поскольку цена, заплаченная за бизнес, почти всегда выше, чем стоят активы на балансе. Тем не менее, высокий уровень доброй воли — это не так уж и много.

Подводя итог, можно сказать, что уровень задолженности Amgen, на мой взгляд, слишком высок, и особенно в условиях растущих процентных ставок я не знаю, хочу ли я инвестировать в бизнес с таким высоким уровнем задолженности.

Внутренняя ценность

В то время как баланс Amgen далеко не великолепен (и это причина не владеть Amgen), различные показатели оценки говорят на другом языке и скорее указывают на то, что Amgen является чрезвычайно выгодной сделкой.

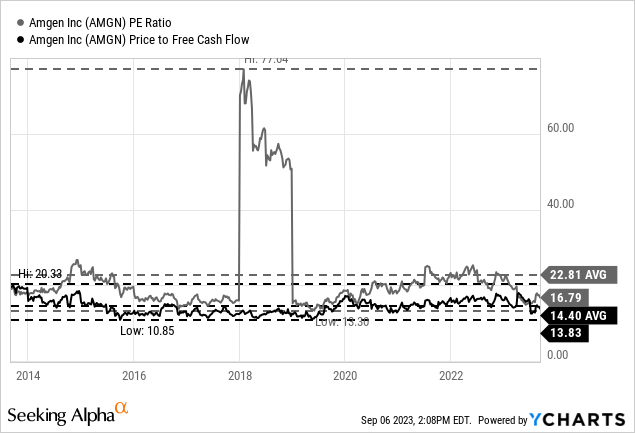

Прямо сейчас Amgen торгует с прибылью, в 16,8 раза превышающей прибыль, и свободным денежным потоком, в 13,8 раза превышающим свободный денежный поток. А для бизнеса, который, скорее всего, окружен экономическим рвом и к тому же растет уверенными темпами, это довольно низкий коэффициент оценки, указывающий на недооцененность акций.

Эта оценка также может быть подкреплена расчетом дисконтированного денежного потока для определения внутренней стоимости акций. В качестве основы для наших расчетов мы можем взять свободный денежный поток за последние четыре квартала (который составил 9 685 миллионов долларов и соответствует предыдущим результатам). Теперь мы можем добавить около 1 миллиарда долларов свободного денежного потока, который внесет Horizon Therapeutics, и вычесть около 1,3 миллиарда долларов дополнительных процентных платежей (упомянутых выше). Давайте будем осторожны и предположим, что свободный денежный поток для «нового» бизнеса Amgen составит 9 миллиардов долларов. При расчете с учетом 10%-ной ставки дисконтирования и 537 миллионов акций в обращении Amgen должна увеличивать свой свободный денежный поток примерно на 3% в год прямо сейчас, чтобы его можно было справедливо оценить.

Анализируя результаты прошлых лет, Amgen смогла увеличить свой операционный доход в среднем на 5,54% за последние десять лет, а прибыль на акцию в среднем на 8,17%. И рост даже замедлился — Amgen могла бы сообщить о еще более высоких темпах роста в предыдущие годы. Аналитики также проявляют осторожный оптимизм и предполагают, что прибыль на акцию вырастет в среднем на 4,4%.

Таким образом, мы можем привести доводы в пользу более высоких темпов роста. На мой взгляд, 5%-ный ежегодный рост с сегодняшнего дня и до бесконечности кажется реалистичным для Amgen и приведет к внутренней стоимости в размере 335 долларов для Amgen.

Вывод

Честно говоря, Amgen мне больше нравилась до приобретения, и, на мой взгляд, было бы лучше использовать свободный денежный поток (и, возможно, наличные на балансе) и выкупить акции, поскольку я считал акции Amgen недооцененными. Но с учетом дополнительного долга и дополнительных ежегодных процентных выплат я не думаю, что Amgen больше является такой выгодной сделкой. И хотя я не хочу быть медвежьим по отношению к акциям, я разрываюсь между нейтральным и слегка бычьим настроем. Я также не думаю, что вы совершите ошибку, купив Amgen на данный момент, поскольку она имеет солидную дивидендную доходность в размере 3,35% (и дивиденды кажутся безопасными). Но Amgen была лучшей инвестицией до приобретения — по крайней мере, на мой взгляд.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")