: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Последние результаты по доходам Anheuser-Busch InBev (BUD) указывают на то, что бойкот линейки ее сортов пива, таких как Bud Light, еще не завершен. Компания уже потеряла свое доминирующее положение на рынке пива в Соединенных Штатах, и ее общие продажи в Северной Америке неуклонно снижаются уже несколько месяцев подряд.

Однако хорошей новостью является то, что продажи во всех других регионах присутствия Anheuser-Busch превосходят ожидания и позволяют компании снизить репутационные риски, с которыми она сталкивается в Соединенных Штатах. Это уже помогло предотвратить дальнейшее обесценивание акций Anheuser-Busch, и пока инвесторы размышляют о том, что будет дальше с компанией, в этой статье освещаются основные события, которые могли бы помочь понять, в каком направлении может пойти цена акций в последующие месяцы.

История до сих пор

С момента публикации моей последней статьи об Anheuser-Busch в июне акции компании практически не изменились ни в ту, ни в другую сторону, и есть основания полагать, что акции останутся на прежнем уровне в обозримом будущем. Это связано с тем, что продажи флагманского пива компании Bud Light в США продолжают снижаться из-за продолжающегося бойкота.

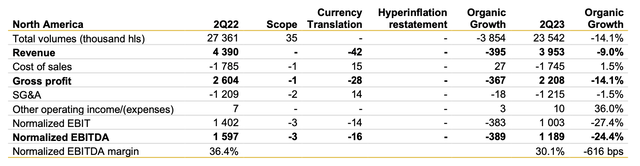

Несмотря на усилия Anheuser-Busch преодолеть бойкот путем изменения своей маркетинговой стратегии, последние отчеты указывают на то, что компания до сих пор не добилась успеха. Несмотря на то, что Anheuser-Busch по-прежнему владеет самой большой долей рынка пива в Соединенных Штатах благодаря большому портфелю различных брендов, общие продажи компании в регионе, тем не менее, снизились на 11% в годовом исчислении. В то же время продажи светлого пива Bud компании снизились на 26,4%, и оно уступило Modelo Especial свою позицию самого продаваемого пива, которую оно занимало последние два десятилетия.

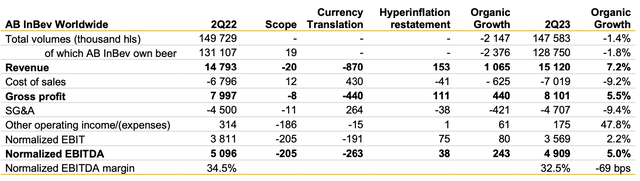

Более того, последние данные показывают, что общий объем производства Anheuser-Busch во втором квартале снизился на 1,4% до 147,6 млн гектолитров, главным образом из-за плохих показателей в Соединенных Штатах, где выручка за этот период сократилась на 10,5% в годовом исчислении. В то же время, благодаря увеличению продаж в Канаде, продажи в Североамериканском регионе были немного лучше и снизились всего на 9% г/г до 3,95 млрд долларов во втором квартале. Забегая вперед, трудно представить, как Anheuser-Busch сможет значительно улучшить свои показатели на одном из крупнейших рынков в ближайшее время, учитывая репутационный ущерб, нанесенный ее бренду в последние месяцы, в то время как ее усилия по улучшению ситуации пока безуспешны.

Что дальше?

Хорошей новостью для Anheuser-Busch является то, что Соединенные Штаты — не единственная игра в городе. Являясь глобальной компанией с сотнями различных брендов в своем портфолио, Anheuser-Busch смогла компенсировать свои слабые показатели в Соединенных Штатах за счет роста продаж на других рынках.

Последние результаты по прибыли за 2 квартал показали, что общая выручка компании увеличилась на 7,2% в годовом исчислении до 15,12 млрд долларов. В то же время валовая прибыль составила 8,1 миллиарда долларов, в то время как прибыль на акцию в размере 0,72 доллара оказалась выше прогнозов в 0,69 доллара.

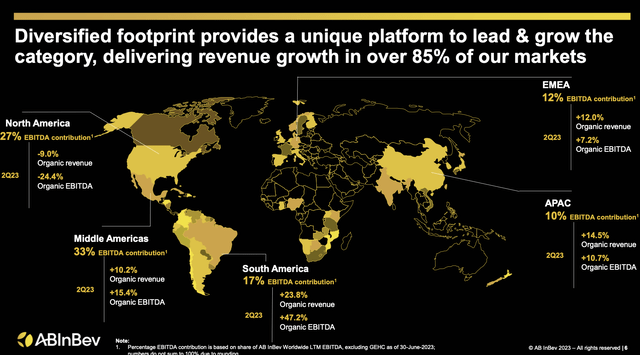

Такое улучшение продаж показывает, что, несмотря на общее снижение объемов, Anheuser-Busch смогла показать результаты лучше, чем ожидалось, благодаря росту цен на других рынках. Более того, после таких результатов компания подтвердила свой оптимистичный прогноз и по-прежнему ожидает роста EBITDA на 4-8% в 2023 году. Такой рост, вероятно, будет достигнут за счет дальнейшего улучшения позиций компании в таких регионах, как Средняя Америка и Южная Америка, где органические доходы и прибыль продолжали расти агрессивными темпами и смогли компенсировать низкие показатели в Северной Америке.

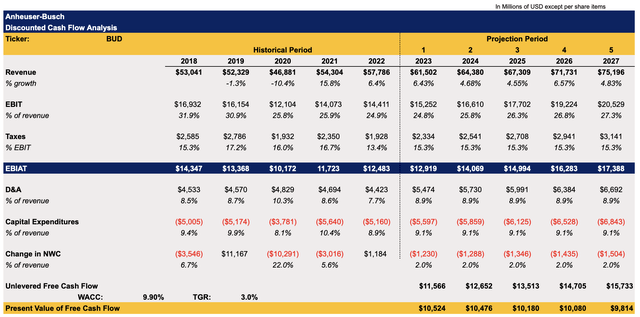

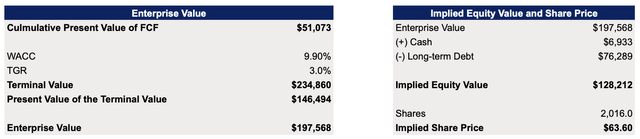

Учитывая все это, главный вопрос сейчас должен заключаться в том, имеет ли смысл приобретать акции Anheuser-Busch по текущей цене, которая стабилизировалась в последние недели. Еще в июне я уже составил модель DCF, которая показала, что справедливая стоимость компании составляет 65,28 доллара за акцию. Однако тогда я также отметил, что если продажи в Северной Америке ухудшатся в результате бойкота, то потенциал роста может оказаться ниже, чем ожидалось ранее.

Поскольку у нас уже есть новые цифры, я решил обновить свою модель и пересмотреть исходные предположения, которые сейчас в основном соответствуют новым оценкам Street new и указывают на несколько меньший рост в последующие годы, чем предполагалось ранее. Все остальные допущения в обновленной модели остаются прежними, поскольку бойкот не оказал на них такого большого влияния.

Обновленная модель показывает, что справедливая стоимость Anheuser-Busch составляет $ 63,60 за акцию, что немного ниже предыдущих расчетов, но все же представляет собой рост на ~ 11% по сравнению с текущими уровнями.

Итог

С точки зрения оценки, Anheuser-Busch является выгодной покупкой, поскольку ее акции недооценены после последнего снижения курса, вызванного бойкотом ее продукции в Соединенных Штатах. Последние успешные результаты по прибыли показали, что у компании также есть возможность снизить репутационные риски благодаря своему присутствию в различных регионах по всему миру, которые способны перевесить последствия бойкота.

Несмотря на это, я решил не открывать длинную позицию в компании, поскольку существует вероятность того, что на цену акций продолжат влиять негативные заголовки, которые уничтожат любой импульс и заставят акции застрять в подвешенном состоянии. Вот почему не стоит подвергаться такому сценарию даже при росте на ~ 11%, учитывая, что в настоящее время рынок предлагает лучшие возможности для роста.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")