: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

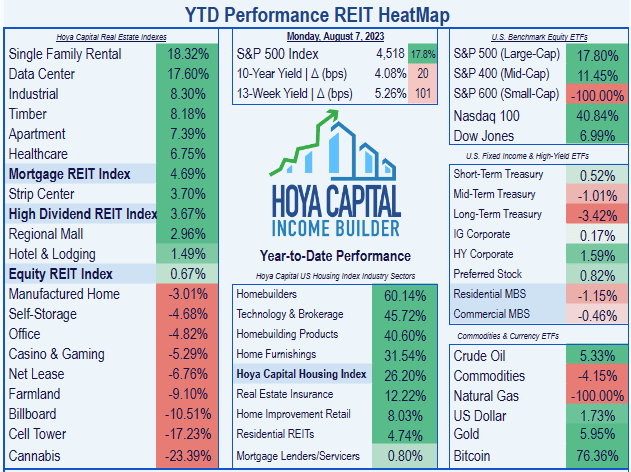

Недвижимость REIT в целом оказалась на пятом месте по показателям эффективности среди 18 секторов REIT в этом году, уступая индексам S&P, но опережая Dow.

Опасения по поводу переизбытка предложения оказались преувеличенными. В последнем отраслевом отчете Hoya Capital о доходах от недвижимости, в частности, говорится:

. . . резкий рост арендной платы вызвал волну новых разработок, которые выйдут на рынок в течение следующих 18 месяцев, но из-за удлиненных сроков разработки некоторые часто цитируемые показатели, показывающие исторические уровни незавершенного строительства, выглядят более угрожающими, чем реальность. . .

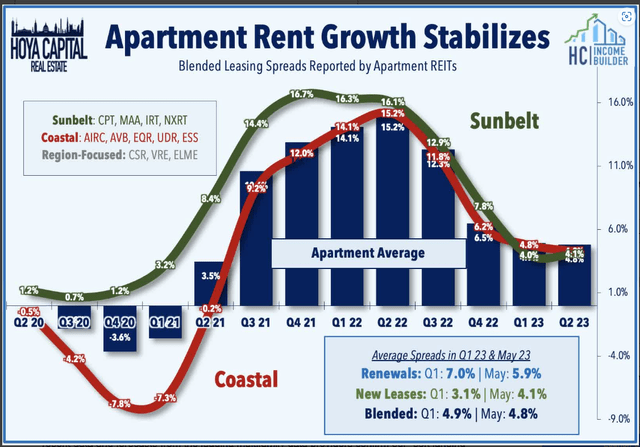

В то время как рост арендной платы по новым договорам аренды к настоящему времени снизился примерно до 3,5% в 2023 году, спреды по продлению оставались стабильными и превышали 6%. Опираясь на эти устойчивые спреды по обновлению, REIT ожидают, что средний рост NOI в том же магазине составит почти 7%, а рост FFO примерно на 4% в 2023 году — один из самых высоких показателей в секторе REIT.

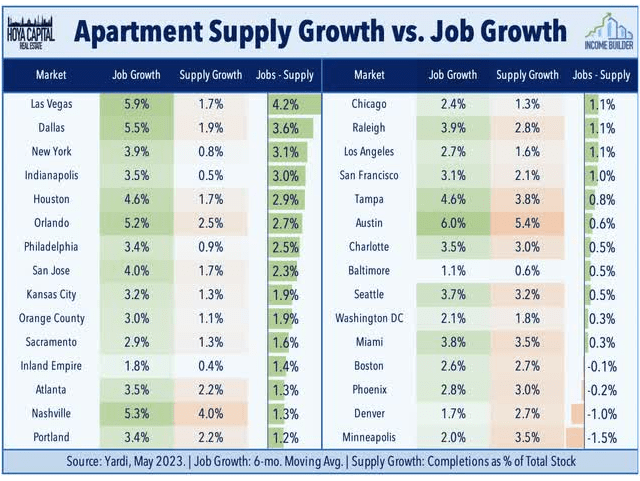

Присмотревшись повнимательнее к рынкам, на которых наблюдается наибольший рост предложения, мы видим, что по большей части рост числа рабочих мест на этих рынках еще сильнее. Поскольку рост числа рабочих мест, как правило, является лучшим показателем спроса на квартиры, может показаться, что спрос опережает предложение.

Между тем, по оценкам Freddie Mac, на рынке жилья США по-прежнему более чем на 3 миллиона единиц жилья не хватает для удовлетворения спроса в стране.

В этой статье основное внимание уделяется показателям роста, баланса, дивидендов и оценки для небольшого, но интригующего, высокорасположенного многоквартирного дома REIT.

Познакомьтесь с компанией

Основанная в 1975 году со штаб-квартирой в Денвере, компания по инвестированию и управлению апартаментами, также известная как Aimco (NYSE:AIV), зарегистрированная как REIT в 1994 году. В декабре 2020 года AIV разделилась на две компании, выделив REIT с доходом от продажи квартир (AIRC). AIV имеет небольшую капитализацию — 1,22 миллиарда долларов. С момента выхода из REIT с доходом от продажи квартир AIV переосмысливает себя как REIT с высокой долей заемных средств, ориентированный на создание дополнительной стоимости и оппортунистическое приобретение квартир.

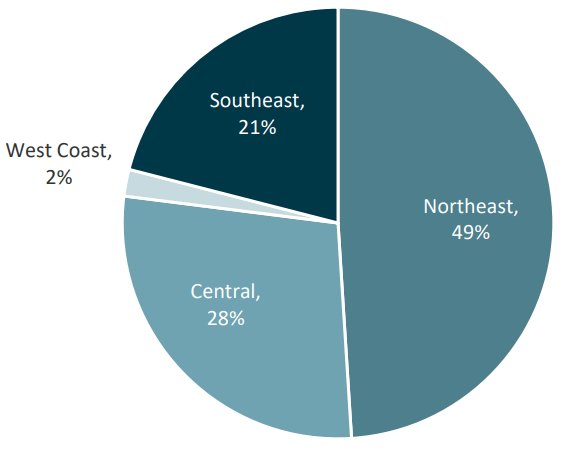

AIV владеет и управляет стабильным портфелем из 5600 единиц жилья на 8 рынках США. Географически они делятся на 3 региона:

- Северо-восток (49% NOI), сосредоточенный вокруг Вашингтона, округ Колумбия

- Юго-восток (21%), сосредоточенный вокруг Майами и округа Бровард, и

- Центральный (28%), сосредоточенный вокруг медицинского центра Аншутц в районе Фронт-Рейндж штата Колорадо

В настоящее время портфель AIV состоит из 10% квартир класса А, 64% — класса В и 26% — класса С, со средней арендной платой в размере 2291 доллара США и среднесуточной заполняемостью 98,0%. Компания сообщает, что отношение арендной платы к доходу ее арендаторов составляет 19,2%, что означает, что средний годовой доход арендатора составит приблизительно 143 000 долларов. Кажется высоким, учитывая преобладание свойств класса В. Подобные доходы, как правило, характерны для арендаторов класса А. Компания ожидает роста NOI по этому портфелю на 7,5% — 9,0% в 2023 году.

Компания также ведет активную разработку 5 проектов общей стоимостью 1315 единиц стоимостью 815 миллионов долларов, которые, как ожидается, обеспечат прибыль в размере 55 миллионов долларов при стабилизации к концу 2026 года. Из этих строящихся объектов 65% находятся в районе метро Вашингтона, округ Колумбия, еще 20% — на юго-востоке Флориды и 9% — в районе Колорадо Фронт Рейндж.

Однако у компании также есть план будущего развития, который приведет их в другом направлении, а именно на юго-восток. AIV планирует построить до 6500 новых жилых единиц и еще 1,7 миллиона квадратных метров коммерческих площадей общей стоимостью более 5 миллиардов долларов, при этом общий объем инвестиций AIV в акционерный капитал не превысит 800 миллионов долларов. Из этих проектов 80% будут реализованы на юго—востоке Флориды, 17% — в приграничных районах Колорадо и только 3% — в Вашингтоне, округ Колумбия. Руководство ожидает, что эти проекты принесут доходность NOI на 150-200 базисных пунктов выше предельных ставок.

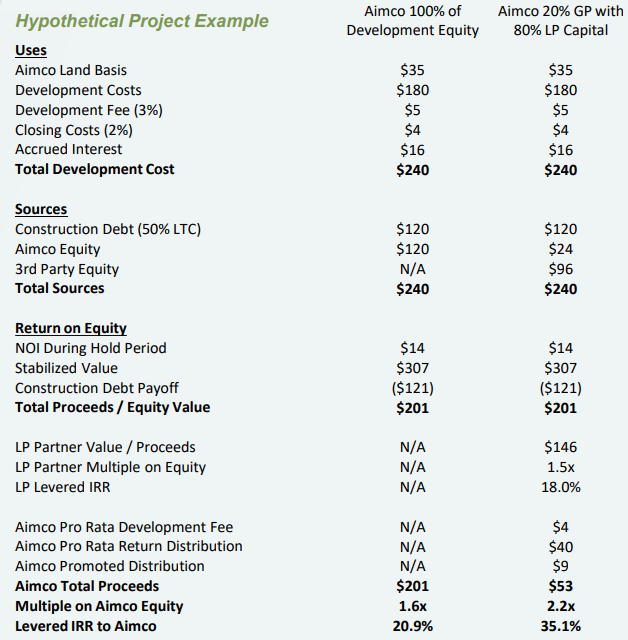

AIV обычно берет на себя роль генерального партнера в каждом проекте, широко используя совместные предприятия. Как показано в приведенном ниже гипотетическом проекте руководства, предоставляя только 20% от стоимости инвестиций в качестве генерального директора, они полагают, что смогут вернуть 50% партнеру с ограниченной ответственностью, увеличив при этом свою собственную прибыль примерно до 35%, по сравнению с 20%, если бы они предоставили все финансирование.

Капитал AIV для этих девелоперских проектов поступает из:

- за последние 3 года было продано имущества на сумму около 1 миллиарда долларов

- долг с фиксированной процентной ставкой в размере 780 миллионов долларов, и

- до 1 миллиарда долларов (уже получено 360 миллионов долларов) из Постоянного фонда Аляски

За последние 7 месяцев AIV также выкупила более 3 миллионов акций по средней цене 7,54 доллара и получила разрешение на приобретение дополнительных 9 миллионов акций.

Как видно из приведенной ниже таблицы, руководство AIV намерено значительно увеличить долю своего портфеля, предназначенную для создания добавленной стоимости и оппортунистических инвестиций в недвижимость, с 35% в настоящее время до целых 60%, используя целевой уровень кредитного плеча в 65% для этого сегмента своих активов.

Компания планирует соответствующим образом сократить свои альтернативные инвестиции и позволить стабилизированному портфелю составлять всего 35% по сравнению с текущими 45%.

Квартальные результаты и результаты за первое полугодие

Согласно отчету о прибылях компании, опубликованному после закрытия в понедельник, 7 августа, в то время как заполняемость стабилизированного операционного портфеля снизилась на 1,4%,

- Выручка за 2 квартал в размере $37,0 млн выросла на 9,5% г/г (по сравнению с аналогичным периодом прошлого года)

- Расходы в размере 11,5 млн долларов выросли на 8,8% в годовом исчислении, а

- Чистый доход в размере 25,5 млн долларов вырос на 9,8% в годовом исчислении.

За первое полугодие 2023 года заполняемость снизилась на 100 б.п. до 97,1%, но

- выручка выросла на 10,5%

- расходы выросли на 8,1%, а

- NOI вырос на 11,4%.

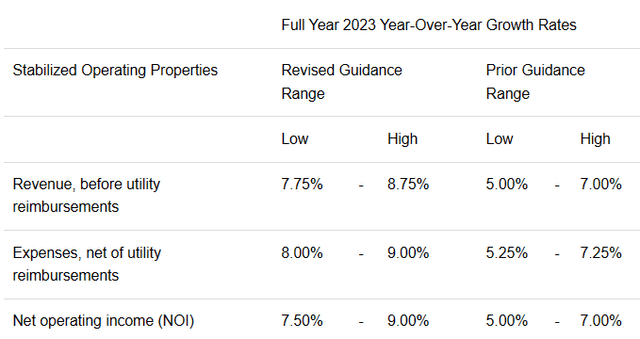

Компания повысила прогноз по росту выручки, расходов и NOI на 225 б.п. в середине года.

Тем не менее, компания по-прежнему ожидает потери (- 0,28 доллара) до (-0,18 доллара) на акцию в этом году.

Показатели роста

Вот показатели роста за 3 года по FFO (средства от операций) и TCFO (общая сумма денежных средств от операций). AIV не отчитывалась об общем финансовом положении с 2019 года. Отделение от AIRC произошло в 2020 году, поэтому сравнения, основанные на 2019 году в качестве базовой линии, вводят в заблуждение.

| Метрический | 2019 | 2020 | 2021 | 2022 | Среднегодовой показатель за 3 года |

| Финансовый результат (в миллионах) | $327 | na | na | na | — |

| Рост финансового результата % | — | na | na | na | na |

| Финансовый результат на акцию | $3.10 | $2.94 | (-$0.04) | $0.49 | — |

| Рост финансового результата на акцию % | — | (-5.2) | (-100.0) | na | (-45.9) |

| TCFO (в миллионах) | $374 | $48 | $13 | $204 | — |

| Рост TCFO % | — | (-87.2) | (-73.0) | 1469.2 | (-18.3) |

Нажмите, чтобы увеличить

Источник: TD Ameritrade, Hoya Capital Income Builder, и расчеты автора

Между тем, вот как менялась цена акций за последние 3 двенадцатимесячных периода по сравнению со средним показателем REIT, представленным ETF Vanguard Real Estate (цена акций ETF индексного фонда недвижимости Vanguard (VNQ) на сегодняшний день, котировки и новости).

| Метрический | 2020 | 2021 | 2022 | 2023 | среднегодовой показатель за 3 года |

| Цена акций AIV 7 августа | $4.93 | $6.88 | $8.28 | $8.27 | — |

| Прирост цены акций AIV % | — | 39.6 | 20.3 | 0.0 | 18.8% |

| Цена акций VNQ 7 августа | $82.39 | $106.91 | $97.33 | $84.07 | — |

| Прирост цены акций VNQ % | — | 29.8 | (-9.0) | (-14.6) | 0.7% |

Нажмите, чтобы увеличить

Источник: MarketWatch.com и авторские расчеты

Даже несмотря на стагнацию в этом году, акции AIV опережали VNQ в каждом из последних трех 12-месячных периодов. AIV был одним из немногих REIT, акции которого выросли в цене в 2022 году. Инвесторы, купившие акции 3 года назад, получили среднегодовой прирост в размере 18,8%, по сравнению с показателем VNQ всего в 0,7%.

Показатели бухгалтерского баланса

Коэффициент ликвидности AIV, коэффициент задолженности и соотношение долг/EBITDA значительно хуже среднего, но, несмотря на это, баланс компании имеет инвестиционный рейтинг на уровне BBB.

| Компания | Коэффициент ликвидности | Коэффициент задолженности | Долг/EBITDA | Рейтинг облигаций |

| AIV | 1.53 | 52% | 13.6 | ВВВ |

Нажмите, чтобы увеличить

Источник: Hoya Capital Income Builder, TD Ameritrade, и расчеты автора

В настоящее время компания владеет 189 миллионами долларов наличными при общем долге в 1,07 миллиарда долларов. Общая ликвидность составляет 339 миллионов долларов, включая 150 миллионов долларов заемных средств по их возобновляемой кредитной линии.

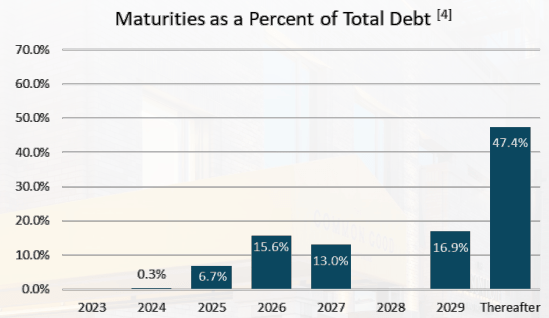

Сроки погашения долга в настоящее время очень благоприятны, поскольку AIV предстоит выплатить всего 75 миллионов долларов (7,0%) от своего долга в период с настоящего момента до конца 2025 года, и едва ли более половины долга подлежит погашению к концу 2029 года, а в 2028 году платежей вообще не будет.

Несмотря на то, что компания добилась значительных успехов в сокращении своего риска по переменным ставкам, 2% от ее общего долга по-прежнему удерживается по переменным ставкам без каких-либо ограничений, хеджирования или лимитов. Во втором квартале AIV погасила долг с плавающей процентной ставкой на 60 миллионов долларов под 11,9%.

Показатели дивидендов

AIV прекратила выплату дивидендов в начале 2021 года и, за исключением специального дивиденда в размере 2 центов в сентябре прошлого года, с тех пор не возобновляла выплаты инвесторам.

| Компания | Раздел. Выход | 5-летний див. Рост | Раздел. Оценка | Выплата | Раздел «Безопасность» |

| AIV | 0.0% | (-100.0)% | 0.0 | — | — |

Нажмите, чтобы увеличить

Источник: Hoya Capital Income Builder, TD Ameritrade, ищет альфа-премию

Оценка дивидендов прогнозирует доходность акций, купленных сегодня, через три года при условии, что темпы роста дивидендов останутся неизменными.

Показатели оценки

Несмотря на отсутствие дивидендов и относительно высокую долговую нагрузку, цена AIV/FFO ’23 почти точно соответствует среднему показателю REIT — 16,7, и ее дисконт к NAV также соответствует среднему показателю.

| Компания | Раздел. Оценка | Цена/FFO ’23 | Премия за навигацию |

| AIV | 0.00 | 16.9 | (-17.1)% |

Нажмите, чтобы увеличить

Источник: Hoya Capital Income Builder, TD Ameritrade, и расчеты автора

Компания считает, что ее NAV составляет более 12 долларов на акцию, но Hoya Capital Income Builder оценивает ее в 10,00 долларов. Инвестор-активист Джонатан Литт недавно попытался извлечь выгоду из этого разрыва, выступая за продажу компании, чтобы инвесторы могли реализовать часть прибыли в размере более 45%, подразумеваемой собственной оценкой компанией своей скидки NAV.

В любом случае, при отсутствии дивидендов и средней цене AIV явно не подходит для стоимостного инвестора. Во всяком случае, это игра на повышение.

Что могло пойти не так?

Поскольку AIV сосредоточена только на 3 географических регионах, экономические изменения, затрагивающие эти небольшие регионы, могут оказать огромное влияние на доходы и прибыльность компании.

Стратегия компании опирается на множество движущихся частей и множество партнеров по совместным предприятиям. Если кто-либо из этих партнеров окажется ненадежным или столкнется с неприятностями, это также может повлиять на AIV.

Несмотря на то, что компания добилась значительных успехов в сокращении своих обязательств по переменным ставкам, около 20 миллионов долларов по-прежнему удерживаются по переменным ставкам. Если ФРС продолжит повышать ставки, что большинство наблюдателей считают маловероятным, то компания заплатит еще больше процентных расходов.

AIV по-прежнему не приносит прибыли, сообщив об убытке в размере 2 центов на акцию во втором квартале. Существует также значительный краткосрочный интерес к AIV (6,71%), который, как правило, работает против роста цен на акции.

Итоговый результат инвестора

AIV явно нацелена на рост, и жюри все еще не определилось с тем, сработает ли ее стратегия роста. Квартальные результаты в этом отношении обнадеживают, но отсутствие достоверной информации о финансовом положении вызывает тревогу. Бизнес-модель AIV сложна, с высоким уровнем заемных средств и высоким риском, и пока нет четких признаков существенного роста выручки в будущем. Если вы владеете акциями, то, по-видимому, нет веских причин для продажи. Тем не менее, есть более выгодные предложения по продаже квартир REIT, включая дочернюю компанию AIV AIRC. Я оцениваю AIV как удержание.

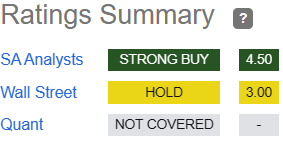

Это ставит меня в один ряд с The Street, Ford Equity Research и TipRanks, которые оценивают AIV как удерживаемый или нейтральный.

Аналитики Seeking Alpha, отличные от меня, оценивают AIV как сильную покупку, в то время как один аналитик с Уолл-стрит, освещающий деятельность фирмы, говорит, что держать. Компания все еще слишком молода для системы количественных оценок, чтобы ознакомиться с ней.

Однако, как всегда, самое важное — это ваше мнение.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")