: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Apellis Pharmaceuticals (NASDAQ:APLS) разрабатывает уникальные методы лечения для удовлетворения неудовлетворенных медицинских потребностей. В 2023 году Управление по санитарному надзору за качеством пищевых продуктов и медикаментов одобрило Syfovre для GA, затрагивающий 1 миллион американцев, и Empaveli для PNH в 2021 году.

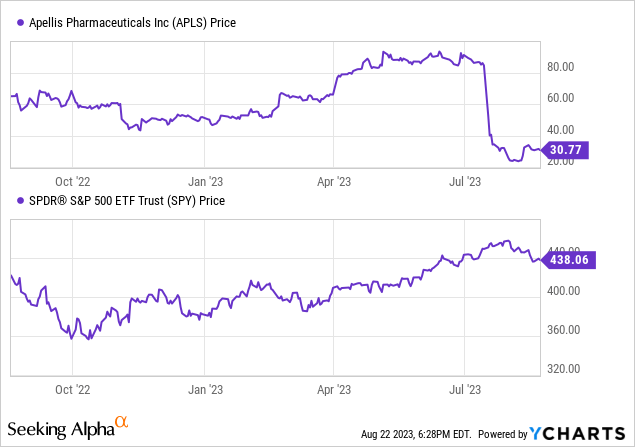

В моем предыдущем анализе Apellis Pharmaceuticals я обратил внимание на неопределенность, связанную с Syfovre, которая привела к падению доли примерно на 50%. Хотя активная реакция компании была достойна восхищения, я посоветовал инвесторам проявлять осторожность и понизил свою рекомендацию с «Покупать» до «Держать».» Я подчеркнул важность мониторинга результатов исследования васкулита сетчатки, отметив, что это может существенно повлиять на акции и положение на рынке. Хотя я полагал, что выручка за второй квартал должна остаться неизменной, ожидается замедление числа выписываемых рецептов. Несмотря на трудности, я заявил, что долгосрочный потенциал Apellis остается высоким.

Последние события: Apellis Pharmaceuticals представила обновленную информацию о безопасности, сообщив о 0,01% случаев васкулита сетчатки при применении Сифовре. Они посоветовали не использовать определенные иглы 19-го калибра, предложив вместо них иглы 18-го калибра, хотя прямая связь между иглами пока не установлена.

В следующей статье обсуждаются недавние опасения Apellis Pharmaceuticals по поводу безопасности своего препарата Syfovre, финансовое положение и потенциальные проблемы на рынке.

Прибыль за 2 квартал 2023 года

Судя по последнему отчету Apellis о доходах, по состоянию на 30 июня 2023 года у них было $616,3 млн наличными, по сравнению с $551,8 млн на конец 2022 года, с ожидаемым финансированием операций в 1 квартале 2025 года. Выручка во 2 квартале 2023 года составила $95,0 млн, что значительно больше по сравнению с $16,3 млн в конце 2022 года. отчет за второй квартал 2022 года, обусловленный продажами EMPAVELI и сотрудничеством Syfovre и Sobi. Себестоимость продаж за 2 квартал 2023 года выросла до $8,4 млн с всего лишь $0,1 млн в 2022 году из-за производства обоих препаратов. Расходы на НИОКР незначительно снизились до $95,7 млн, в то время как расходы на НИОКР почти удвоились до $111,4 млн из-за увеличения расходов на персонал, консультации и операционные расходы. Чистый убыток за 2 квартал 2023 года составил $122,0 млн, что больше по сравнению с убытком в размере $156,0 млн во 2 квартале 2022 года.

Взлетно-посадочная полоса ликвидности и наличности

Что касается баланса Apellis Pharmaceuticals, то общая сумма денежных средств и их эквивалентов по состоянию на 30 июня 2023 года составляет $616,3 млн. У компании нет никаких рыночных ценных бумаг или инвестиций, перечисленных в балансе, поэтому вся эта сумма представляет собой их ликвидные активы. Чистый объем денежных средств, использованных в операционной деятельности за первую половину 2023 года, составляет $327,8 млн, что соответствует среднемесячному расходу денежных средств в размере $54,6 млн ($327,8 млн/6 месяцев). Исходя из этих цифр, предполагаемый денежный поток Apellis составляет около 11,3 месяцев (616,3 млн долларов, разделенных на 54,6 млн долларов в месяц). Однако эти оценки являются моими собственными и могут отличаться от результатов других анализов. Несмотря на значительную денежную позицию, высокий ежемесячный расход денежных средств компании и ожидаемое снижение выручки Syfovre могут вызвать проблемы с ликвидностью, если они не сократят свои расходы или не привлекут дополнительное финансирование. Кроме того, у Apellis есть долги, такие как конвертируемые долговые обязательства и обязательства по развитию, которые могут потребовать будущих раундов финансирования или стратегий эффективного управления этими обязательствами.

Оценка, рост и импульс

Согласно данным Seeking Alpha: Apellis имеет относительно небольшой долг по сравнению с ее рыночной капитализацией, дополненный значительной денежной позицией. Стоимость его предприятия составляет 3,09 миллиарда долларов. С точки зрения оценки, ключевые показатели, такие как соотношение P/E, не упоминаются, но соотношение цена/баланс компании высокое — 10,71, а соотношение EV/объем продаж также повышено — 16,77. Что касается роста, то компания прогнозирует значительный рост выручки, при этом ожидается, что продажи почти утроятся к 2025 году, наряду с повышением прибыли на акцию. Однако динамика акций в настоящее время отрицательная, с заметной тенденцией к снижению за последний год, что значительно ниже показателей S&P 500.

Apellis использует иглу 18-го калибра для повышения безопасности Сифовре

Компания Apellis Pharmaceuticals обнаружила структурные аномалии в иглах-фильтрах 19-го калибра некоторых наборов для инъекций Syfovre. Несмотря на отсутствие подтвержденной связи между этими иглами и васкулитом сетчатки, Apellis теперь рекомендует использовать иглу 18-го калибра. Из более чем 100 000 распределенных флаконов Сифовре частота васкулита сетчатки на одну инъекцию составляет 0,01%, что составляет в общей сложности девять случаев с различными исходами у пациентов.

Существуют исторические параллели. В конце 1990-х и начале 2000-х годов у пациентов, принимавших препарат от анемии Эпрекс, наблюдалась чистая эритроцитарная аплазия (PRCA). Расследования выявили проблемы как с новым лекарственным составом, так и с резиновыми пробками в предварительно заполненных шприцах. Эта комбинация, возможно, вызывала иммунные реакции. Следовательно, производитель посоветовал использовать альтернативные методы введения и скорректировал рецептуру. Переход Apellis на иглу 18-го калибра отражает аналогичные прошлые решения, подчеркивая важность как состава препарата, так и инструментов его введения для обеспечения безопасности.

Дальнейший путь для Apellis включает тщательный мониторинг случаев васкулита, особенно после повсеместного внедрения иглы 18-го калибра. Если частота нежелательных явлений снижается, это может указывать на корреляцию между структурой иглы и состоянием пациента.

Что касается инвестиций, то 33%-ный рост акций после обновления в нерабочее время свидетельствует о возросшей уверенности инвесторов в способности Apellis управлять и потенциально решать проблемы безопасности. Однако следует задаться вопросом, оправдан ли этот резкий рост. Хотя рекомендация по использованию игл уменьшает некоторые неопределенности, основная проблема окончательно не решена. Обновление устранило часть риска, но не полностью.

Учитывая текущие данные и оперативный подход Apellis, инвесторам рекомендуется проявлять осторожный оптимизм. Недавний рост запасов можно рассматривать как чрезмерную реакцию рынка, учитывая сохраняющуюся неопределенность. Тем не менее, благодаря частичному устранению переменной «игла» уровень риска был снижен. Прежде чем принимать более окончательные инвестиционные решения, необходимо внимательно следить за ситуацией и оценивать будущие обновления.

Мой анализ и рекомендации

В заключение, Apellis Pharmaceuticals находится на критическом этапе своего пути, поскольку сталкивается с потенциальными проблемами безопасности, связанными с ее флагманским продуктом Syfovre. Зарегистрированная частота васкулита сетчатки, хотя и минимальна, требует постоянной бдительности. Переход на иглу 18-го калибра может быть похвальным превентивным шагом, но в ближайшие месяцы требуется тщательное обследование, чтобы определить, действительно ли наблюдаемые побочные эффекты связаны с инструментами введения или самим препаратом.

Примечательно, что Apellis будет протестирован на другом фронте с одобрением FDA Astellas Pharma для Izervay, прямого конкурента Syfovre. Появление на рынке этого нового игрока может привести к снижению выручки Apellis и доли рынка, особенно если проблемы безопасности, связанные с Syfovre, сохранятся или обострятся. Инвесторы должны быть внимательны к тому, как фирма выстраивает стратегию борьбы с этой конкуренцией и как оба препарата проявляют себя с точки зрения эффективности, безопасности и приемлемости на рынке.

Более того, в то время как финансовые показатели Apellis рисуют многообещающую картину, подчеркиваемую значительным ростом выручки и сильной денежной позицией, высокий ежемесячный расход денежных средств и надвигающиеся долговые обязательства могут создать проблемы. В ближайшие месяцы компании, возможно, потребуется выработать стратегию своего финансирования, гарантирующую поддержание равновесия между ее активами и пассивами.

Забегая вперед, отметим, что инвесторам крайне важно следить за тем, как растет число случаев васкулита после внедрения игл 18-го калибра, и не менее важно наблюдать за тем, как Apellis реагирует на растущую конкуренцию со стороны Izervay. Поскольку из-за первоначальных опасений количество случаев употребления препарата могло естественным образом уменьшиться, крайне важно определить, коррелируют ли зарегистрированные побочные эффекты с приемом препарата или являются неотъемлемым риском самого препарата.

Учитывая множество факторов — надвигающуюся конкуренцию, нерешенные проблемы безопасности и финансовую траекторию компании, — моя рекомендация по инвестициям в Apellis Pharmaceuticals остается «в силе». В свете как рисков, так и перспектив, Apellis, по-видимому, справедливо оценивается по этим ценам. Инвесторам следует по-прежнему ожидать значительной волатильности в будущем, поскольку ситуация продолжает развиваться.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")