: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Уважаемые читатели/подписчики,

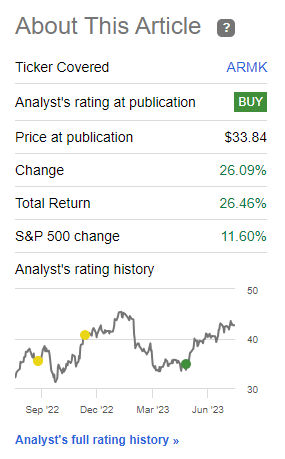

Я освещаю Aramark (NYSE:ARMK) уже некоторое время, почти 2 года. За это время я был в основном нейтрален, хотя в своей последней статье я изменил свой рейтинг на спекулятивный «ПОКУПАЙ». Поскольку это было спекулятивно, я не добавлял десятки тысяч акций, но я добавил небольшую позицию на свой счет, просто чтобы получить немного скина в игре, несколько сотен долларов. Теперь я жалею, что не добавил больше этого.

Невозможно предугадать, когда спекулятивная компания увидит разворот или рост — или даже как долго этот рост может продлиться. Но я, конечно, жалею, что не углубился в это, когда вижу более чем двукратное превышение показателей S&P500 со стороны этой конкретной инвестиции.

Помните, что Aramark — неплохая компания. Это делает вещи, бизнес, которые очень важны на нескольких уровнях. Это определенно инвестиционно привлекательный бизнес, если все складывается «правильно».

Итак, давайте посмотрим, все ли по-прежнему складывается так, что мы можем покупать больше и ожидать хорошей отдачи, или, возможно, уже пришло время подумать о ротации.

Арамарк — Многое может понравиться в недооцененном обслуживании общественного питания, но не оценено в полной мере.

Из-за серьезных проблем компании я раньше не решался инвестировать, по крайней мере, до моей последней статьи, когда я увидел небольшой поворот в потенциале компании и некоторое прояснение перспектив.

Это более или менее то, что мы все еще имеем на данный момент. Aramark — это своего рода «особая» инвестиция. В конце концов, есть причина, по которой это умозрительно. У нас кредитный рейтинг BB — так что это мусор. У нас доходность всего 1%, и очень маловероятно, что она значительно вырастет, основываясь как на политике компании, так и на коммуникациях.

Итак, то, что мы имеем, — это сочетание двух непривлекательных инвестиционных черт: низкий кредит с низкой доходностью, при этом обычно можно ожидать, что мусорный кредит будет иметь более высокую доходность. Именно поэтому я не особенно «сожалею», что не инвестировал больше — это часть моей основной стратегии — не перегибать палку в подобных компаниях.

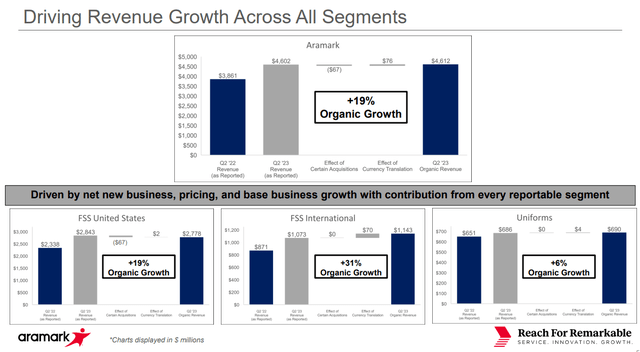

Но теперь давайте посмотрим на текущие результаты компании. Aramark действительно продемонстрировала очень солидные результаты за второй квартал, о которых сообщалось в мае — это включает в себя рост выручки на 19%, и все это является органическим по своей природе. Это также во многом способствовало очень впечатляющему увеличению операционной прибыли на 28% в годовом исчислении и увеличению маржи на 40% на уровне AOI.

Прибыль на акцию выросла на 50%, на 38% по сравнению с скорректированным уровнем прибыли на акцию, при впечатляющем росте во всех сегментах.

То, чего мы так долго ждали от компании, наконец-то материализуется. И это обнадеживает — сочетание роста нового бизнеса и базового бизнеса, которое отвечает за этот рост. Это также означает, что повышение оценки является «логичным», и это означает, что я не горю желанием продавать свою позицию здесь.

Если вы помните мою последнюю статью, компания готовит свой сегмент унифицированных услуг к выделению. Этот новый сегмент будет заниматься производством спецодежды, а также предоставлять услуги для туалетов, первой медицинской помощи, ухода за полом и полотенцами. Это означает, что новый UniCo будет конкурировать с совершенно новым набором аналогов, но это также означает сосредоточение основного бизнеса на том, что на самом деле делает Aramark.

Это произошло благодаря впечатляющему укреплению баланса компании, первоначальной выплате долга на сумму более полумиллиарда долларов с конца квартала и продаже в апреле 2023 года 50% неконтролирующей доли в AIM services.

Компания активно монетизирует непрофильные активы, включая часть своей доли во франшизе НБА «Сан-Антонио Сперс». Это делается для того, чтобы увеличить первоначальный взнос по долгу, улучшить перспективы стратегического рефинансирования и действительно улучшить положение компании в целом.

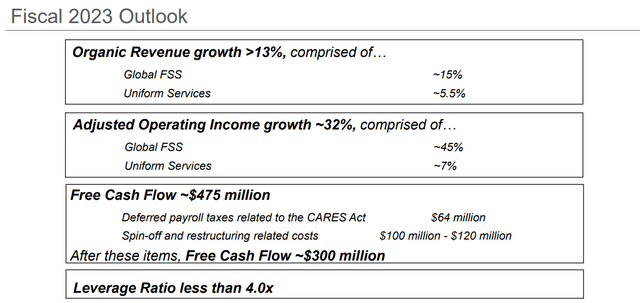

Я бы сказал, что дела в их нынешнем виде идут очень хорошо и что компания и руководство проявляют ответственность и проницательность. Операционный доход растет, и это, в свою очередь, подтверждает текущий прогноз компании на 2023 год. Помните, что 2023E — ожидаемый «поворотный» год для компании — первый в длинной череде растущих результатов, которые, как мы надеемся, приведут Aramark к росту. По крайней мере, это тезис, с которым я в настоящее время собираюсь работать.

Кроме того, помните, что 2 квартал и 3 квартал, как правило, являются более низкими кварталами с точки зрения частоты AOI. 4-й квартал, как правило, является прибыльным, как и 1-й квартал, благодаря сезонной активности как в сфере образования, так и в сфере спорта, развлечений и туристических направлений. Поэтому я ожидаю, что следующие несколько кварталов будут более успешными, и теперь я полностью ожидаю, что компания проведет очень успешный год.

Вопрос, с которым я часто сталкиваюсь в работе с Aramark, заключается в том, что потребовалось бы от меня, чтобы позволить Aramark, учитывая степень ее проникновения на рынок основных услуг, получить более высокую или какую-либо иную премию в своей оценке. Потому что, если это будет разрешено, подразумеваемая справедливая стоимость для этой компании взлетит до небес.

И, если быть до конца честным с вами, часть этих требований — это то, что Aramark в настоящее время начинает выполнять. Компания отмечает рост маржи, рентабельности и прибыли в целом. Но для того, чтобы я позволил это, я хочу, чтобы это было тенденцией, а не просто началом, которое, я бы сказал, мы наблюдаем сегодня. COVID-19 оказал большое влияние на эту компанию, и текущие результаты еще не восстановились по сравнению с результатами до COVID-19, хотя в настоящее время это продолжается.

В прошлый раз, когда я писал об этом, Aramark был простой игрой для восстановления. В какой-то степени это все еще так, но на этот раз это гораздо больше похоже на игру роста. Поскольку в связи с этим существует такая высокая степень исторической неопределенности, я думаю, что фактор риска на самом деле увеличился по сравнению с моей последней статьей, несмотря на улучшение результатов в этом квартале.

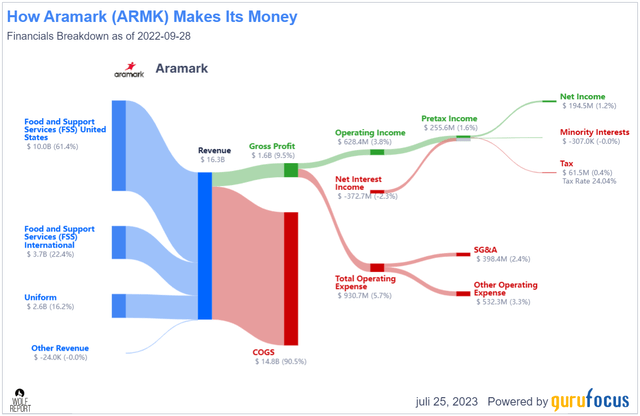

По сути, Aramark — неплохой бизнес, просто у него проблемы с маржой. Валовая прибыль ниже 10% — это нехорошо, как бы вы ее ни распределяли. И по состоянию на 2022 год компания по-прежнему имела высокий уровень заемных средств. Здесь этот показатель снижается, но по сравнению с уровнем соотношения долга к собственному капиталу в 6,6 раза, а покрытие процентов составляет менее 1,8 раза.

В компании также работают одни из самых высоких сотрудников, которых я когда—либо видел в компании — действительно, когда-либо.

Несмотря на улучшение долговой ситуации, долг компании по—прежнему высок, а чистая рентабельность инвестиций WACC по—прежнему находится на отрицательном уровне, так что вы, возможно, понимаете, почему я несколько осторожен с «глубокими» инвестициями. Простой факт заключается в том, что существует очень много более безопасных, высокодоходных и с лучшим рейтингом инвестиций.

Это не делает Aramark объективно плохой инвестицией — просто требуется немного контекста и чтобы вы четко представляли, чего ожидать.

Например, недавно я написал о Societe Generale (OTCPK:SCGLY) и предложил компании «КУПИТЬ», подробно описав почти 150%-ную общую прибыль за 3 года при доходности около 7%.

Если вы спросите меня, на какую из этих двух инвестиций я бы выбрал капитал в размере 1000 долларов, то моим ответом, без сомнения, будет SocGen.

Тем не менее, потенциал роста компании и ее тезисы заслуживают рассмотрения, исходя из ее оценки и того факта, что она недавно превзошла рынок — так что давайте посмотрим, к чему нас в настоящее время приводит этот потенциал роста.

Оценка Aramark

Во-первых, аналитики S&P Global не считают, что у компании есть все шансы превзойти результаты здесь. Цена акций Aramark выросла до 42,67 доллара. Аналитики оценивают их в диапазоне от 36 до 50 долларов, в среднем по 44 доллара за акцию. Это 15 аналитиков, только 4 из которых склоняются к «ПОКУПКЕ», а абсолютное большинство — либо к «УДЕРЖАНИЮ», либо к «неудовлетворительным результатам». Таким образом, складывается впечатление, что на данный момент Aramark поднялся настолько высоко, насколько это возможно.

Я бы не обязательно согласился с этим. В зависимости от того, где, по вашим оценкам, находится компания на перспективной основе, у нее все еще есть потенциал роста, основанный на темпах роста.

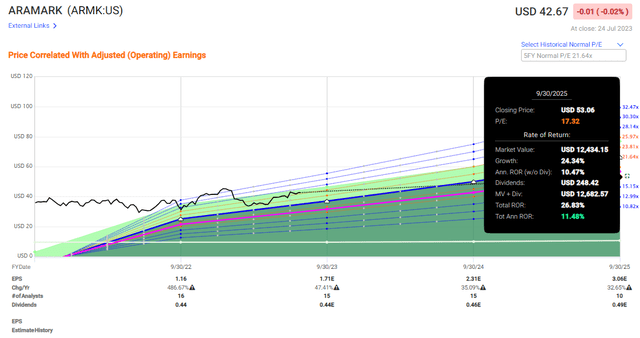

Планируется, что в ближайшие несколько лет АРМК будет расти в среднем на 30-40% в год. Это огромные темпы роста — и если они материализуются, и даже если вы просто оцените прибыль компании, скажем, в 17-19 раз, что было бы консервативно для такого рода темпов роста, вы все равно сможете получить двузначный показатель RoR, основанный на очень консервативных оценках — 17,3 x здесь, ниже.

Я не решаюсь назвать какую-либо компанию с рейтингом BB «безопасной», но это считается относительно безопасным плюсом. А при 21-кратном доходе это означает рост почти на 23,23% в год, или более чем на 57% в годовом исчислении до 2025 года, что является отличным показателем. Но именно здесь я начал замечать некоторые проблемы, когда рассматривал вещи контекстуально или сравнивал с другими инвестициями. Как я уже сказал, альтернативные инвестиции, которые я рассматриваю, имеют трехзначные преимущества, которые являются как обратными, так и дивидендными. У Aramark нет ни разворота, ни дивидендов — по крайней мере, не так много. Здесь в основном наблюдается рост.

В своей прошлой статье я привел доводы в пользу того, почему «базовое» предположение о 15-кратном P / E по-прежнему является правильным. Теперь я полагаю, что мы можем прогнозировать доходность в 17-19 раз выше, что позволяет получать 10-20% годовых.

Проблема в том, что норма прибыли уже не так привлекательна, как когда—то, когда у нас были качественные компании, которые все еще значительно снижались, демонстрируя нам положительные стороны, основанные на святой триаде оценки, которую я ищу, а именно:

- Значительная недооценка.

- Значительный прогнозируемый рост

- Значительная дивидендная доходность.

Если вы сможете найти все три из них и сможете с комфортом и большой уверенностью вложиться в такую инвестицию, тогда вы «золотой человек».

И моя твердая позиция заключается в том, что, несмотря на сложный рынок, на котором мы находимся, есть компании, которые в той или иной степени предлагают именно это.

Арамарк не является неинвестируемым. Тон руководства в недавних звонках о доходах и общении с клиентами очень позитивный. Я также не буду утверждать, что будущее является позитивным, и хотя я могу утверждать, что некоторые конкретные цифры могут быть рассчитаны с высокой стороны, я действительно думаю, что Aramark ожидает еще большего увеличения прибыли на акцию и маржи, что значительно улучшит то, что вы можете ожидать здесь.

Тем не менее, тезис все еще не прост — и из—за этого я привожу вам свою текущую диссертацию по Aramark — и на самом деле это изменение тезиса, основанное на высокой оценке и моем PT относительно риска здесь.

Тезис

Мой тезис для Aramark заключается в следующем:

- Компания является теоретически привлекательным бизнесом с прицелом на общественное питание, униформу и различные виды услуг для организаций, привлекательных для клиентов (образование, спорт, исправительные учреждения и т.д.). Однако компании мешают плохие фундаментальные показатели и удивительно глубокая репутация в области халатного отношения к качеству продуктов питания и трудовому законодательству нарушения, которые необходимо серьезно рассмотреть перед инвестированием.

- При правильной оценке эта компания может обеспечить вам прирост не менее чем на 15-20% в год, и даже более привлекательный. Я считаю, что в настоящее время это не является невозможным.

- Обновлено на 2023 год и июль /август, теперь я рассматриваю Aramark как «удерживаемый» на данный момент, и моя целевая цена не превышает 35 долларов за акцию. Однако я в очередной раз достиг этой цели, чтобы отразить несколько более высокий потенциал роста. Тем не менее, это все, на что я сейчас способен.

Помни, я полностью за:

-

Покупка недооцененных — даже если эта недооценка незначительна, а не ошеломляюще масштабна — компаний со скидкой, позволяющей им со временем нормализоваться, а тем временем получать прирост капитала и дивиденды.

-

Если компания выходит далеко за рамки нормализации и переходит к переоценке, я извлекаю прибыль и меняю свою позицию на другие недооцененные акции, повторяя пункт 1.

-

Если компания не переоценивается, но колеблется в пределах справедливой стоимости или возвращается к заниженной, я покупаю больше, когда позволяет время.

-

Я реинвестирую доходы от дивидендов, сбережения от работы или другие денежные поступления, как указано в пункте 1.

Вот мои критерии и то, как компания им соответствует.

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и хорошо управляется.

- Эта компания выплачивает хорошо обеспеченные дивиденды.

- Эта компания в настоящее время дешевая.

- У этой компании есть реальный потенциал роста, основанный на росте прибыли или многократном расширении /реверсии.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")