: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Одной из самых интересных компаний в глобальной цепочке поставок продуктов питания является Archer-Daniels-Midland (NYSE:ADM), компания, о которой я неоднократно говорил в прошлом.

12 июля я написал статью под названием «Арчер-Дэниелс-Мидленд: Король дивидендов набирает обороты».

Компания, получившая статус «короля дивидендов» благодаря более чем 50 ежегодным повышениям дивидендов подряд, не известна тем, что является акцией с высокими темпами роста дивидендов.

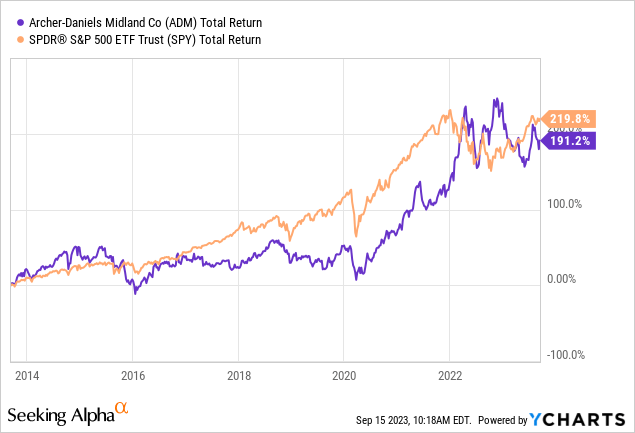

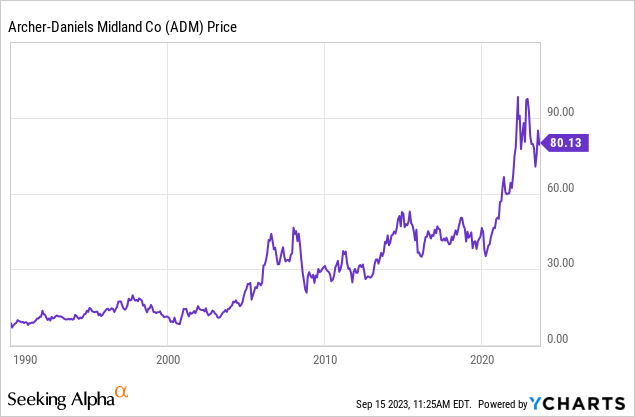

Хотя за последние десять лет этот чикагский гигант вернул более 190% прибыли, почти все эти показатели были достигнуты после подъема после пандемии. В целом, компания сильно зависит от рентабельности сельского хозяйства и периодов более высокой инфляции, что способствует росту прибыли и повышению цен на акции.

Хорошей новостью является то, что сейчас компания находится в более благоприятных условиях и оптимизирует свою деятельность, чтобы стать менее зависимой от цен на сырьевые товары.

Компания также ускоряет рост дивидендов и является новым участником дивидендного портфеля Morgan Stanley.

Как сообщает Seeking Alpha, компания добавила ADM в начале августа.

«ADM выигрывает от сильного баланса, который позволяет ей направлять 30% свободных денежных потоков на инициативы органического роста и 70% на возврат капитала или слияния и поглощения; это должно поддержать дальнейшее повышение дивидендов и обратный выкуп акций, что благоприятно сказывается на ее статусе “дивидендного аристократа” (с >40 последовательные годы повышения дивидендов)», — сказал Скелли.

В этой статье мы обсудим эти события и объясним, почему я согласен с Morgan Stanley и считаю, что ADM — это улучшенный механизм выплаты дивидендов с большим запасом топлива в баке.

Итак, давайте приступим к делу!

Стабильность дивидендов и выдающаяся бизнес-модель

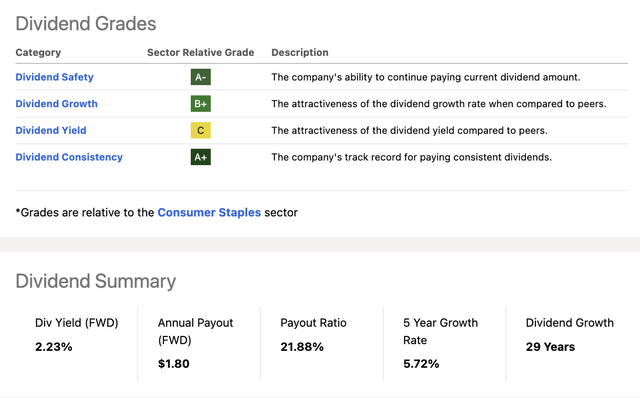

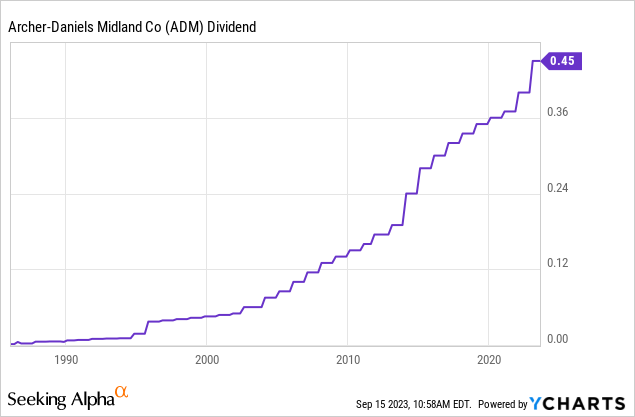

Акции ADM в настоящее время выплачивают дивиденды в размере 0,45 доллара за акцию ежеквартально. Это означает 1,80 доллара в год и доходность в 2,3%.

За последние пять лет дивиденды увеличивались в среднем на 5,7% в год.

Вряд ли об этом стоит писать.

Однако это еще не все.

Основанная в 1902 году, когда Джордж А. Арчер и Джон У. Дэниелс начали бизнес по переработке льняного семени, компания имеет в своем послужном списке более 50 последовательных ежегодных повышений дивидендов.

Эти дивиденды защищены коэффициентом выплат всего в 22%, кредитным рейтингом A (одним из лучших в мире) и пуленепробиваемой бизнес-моделью.

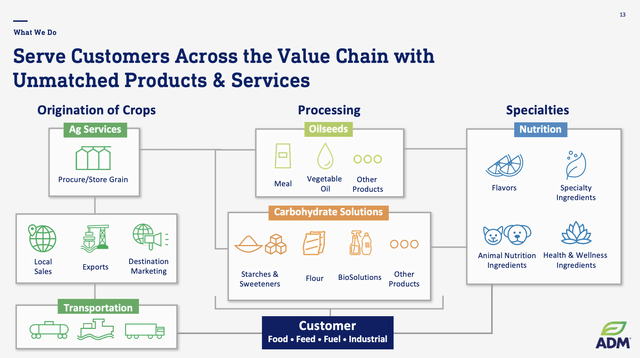

Компания является гигантом в глобальной цепочке поставок сельскохозяйственной продукции, специализирующейся на производстве этанола, масличных культур, торговле, питании и многом другом.

| Долларов США в миллионах | 2021 | Вес | 2022 | Вес |

|---|---|---|---|---|

|

Сельскохозяйственные услуги и масличные культуры |

67,047 | 78.6 % | 79,563 | 78.3 % |

|

Углеводные растворы |

11,110 | 13.0 % | 13,961 | 13.7 % |

|

Питание |

6,712 | 7.9 % | 7,636 | 7.5 % |

|

Другой |

380 | 0.4 % | 396 | 0.4 % |

Нажмите, чтобы увеличить

Зарегистрированная с 1924 года, компания насчитывает около 750 объектов, 42 000 сотрудников и около 440 пунктов заготовки урожая, предоставляя фермерам место для продажи, а покупателям — постоянный приток сельскохозяйственной продукции.

Рассматривая приведенный ниже обзор, мы видим, что компания связывает продавцов с широким кругом покупателей и производит продукты, которые необходимы более или менее для каждого продукта питания, который мы можем купить в продуктовом магазине.

Исходя из этого контекста, компания зависит от сильной (инфляционной) среды с благоприятной маржой. В конце концов, у него очень маленькие поля.

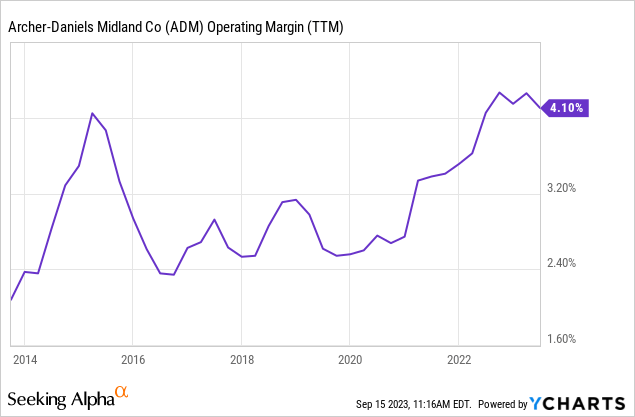

До пандемии менее 0,03 доллара с каждого доллара выручки приходилось на операционный доход. Хотя низкая маржа на данном этапе цепочки поставок имеет смысл, это не то, чего хочет компания (очевидно).

За последние двенадцать месяцев операционная маржа выросла до 4,1%, что является отличным результатом в этой отрасли.

Проблема заключается в поддержании высокой маржи без простого повышения цен. Это привело бы к потере клиентов и добавило бы ненужной инфляции в цепочку поставок, которая и без того борется с высокой инфляцией. В данном случае, я думаю, я говорю от имени всех, кто видел стремительный рост цен в продуктовых магазинах с 2021 года.

ADM совершенствует свой бизнес

Как уже отмечал Morgan Stanley, компания находится в хорошем положении, чтобы выделить большую сумму денег на развитие своего бизнеса.

Это именно то, что делает компания.

Во время совсем недавней конференции Barclays Global Consumer Staples Conference компания подробно рассказала о своих планах роста и сильных перспективах в области масличных культур, агропромышленных услуг, углеводных решений и этанола, признав при этом некоторые проблемы в области питания.

В ADM отметили, что в последние годы компания стала свидетелем позитивных рыночных условий, но ее основной целью является увеличение прибыли за счет производительности и инноваций, компенсируя рыночные силы. По сути, это то, о чем я только что упомянул: становление менее зависимым от рыночных циклов.

Достижение этого также сделало бы курс ее акций немного более плавным и менее зависимым от резких скачков в периоды инфляции.

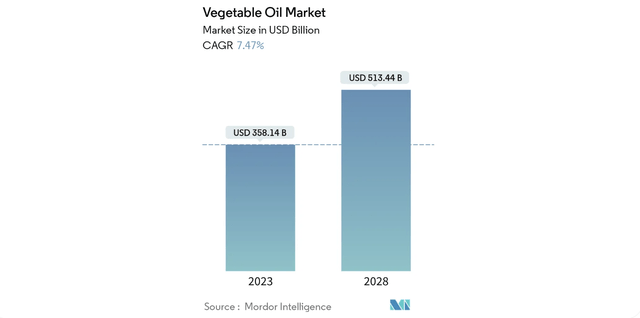

Тем не менее, масличный бизнес переживает значительные структурные изменения, особенно с точки зрения спроса на возобновляемое экологически чистое дизельное топливо, что укрепляет перспективы его роста.

В результате компания ожидает значительного увеличения спроса на растительное масло, что поддержит рентабельность производства сои и мягких семян.

Согласно независимому исследованию, ожидается, что рынок растительных масел будет расти на 7,5% в год до 2028 года. Это большое дело на в остальном медленном рынке.

Компания также видит общее чувство оптимизма в секторе сельскохозяйственных услуг, ожидая существенного роста сбыта сельскохозяйственной продукции по целевым направлениям, что обеспечит более высокую маржу.

Кроме того, по данным компании, в секторах углеводных растворов и этанола ситуация развивается лучше, чем ожидалось.

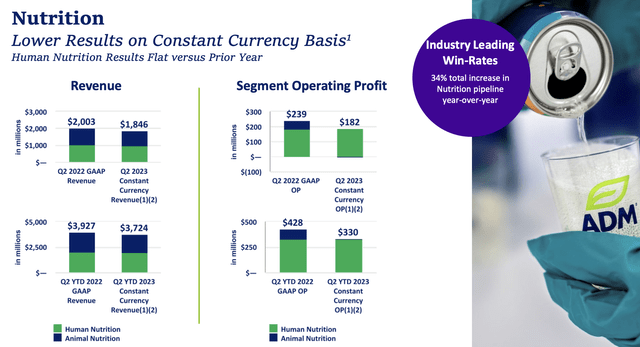

Более того, несмотря на снижение темпов роста бизнеса ADM в области питания, компания выявила несколько проблем, включая сокращение запасов, снижение спроса и проблемы с выполнением требований, вызванные самими собой.

- Мясо на растительной основе, в частности, стало мягче, но в других областях, таких как альтернативные молочные продукты и специализированное питание, наметились многообещающие сдвиги.

- В сегменте ПЭТ наблюдался быстрый рост спроса, но в конце 2022 и 2023 годов он столкнулся с проблемами с производственными мощностями, которые, как ожидается, будут решены к 2024 году.

Компания по-прежнему с оптимизмом смотрит на будущий рост своего бизнеса в области питания.

В дополнение к этому, компания сосредоточена на борьбе с инфляцией, одновременно улучшая продажи кормов для животных.

- ADM предпринимает стратегические шаги по улучшению своего бизнеса в области питания животных. Они рационализировали артикулы (сосредоточив внимание на меньшем количестве продуктов, которые лучше), производственные мощности и сотрудников, а также переключили внимание на кормовые добавки и ингредиенты. Используя свой опыт и активы в сфере агропромышленного комплекса и масличных культур, компания стремится использовать возможности роста на рынках Южной Америки и Юго-Восточной Азии.

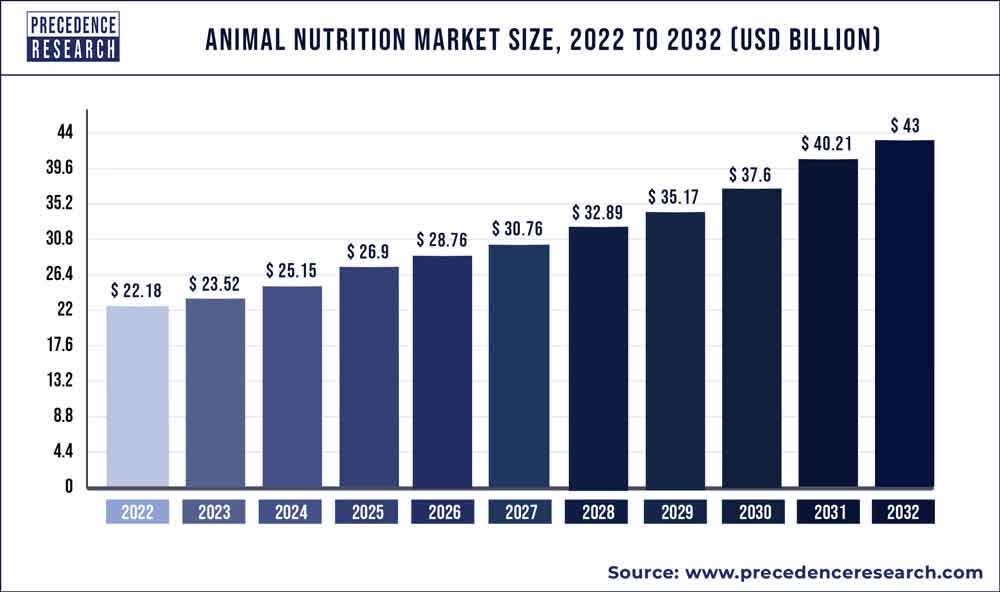

Снова используя независимые исследования, мы видим, что аналитики ожидают, что объем мирового рынка кормов для животных увеличится с менее чем 24 миллиардов долларов в 2023 году до 43 миллиардов долларов в 2032 году.

В своем сегменте углеводных решений компания фокусируется на доходах с низкой волатильностью.

Например, в 2014 году компания получила от 60% до 70% своей прибыли от летучих продуктов, таких как этанол (который является энергетическим товаром). В прошлом году этот показатель был ниже 40%.

Обратите внимание, что этот сегмент включает в себя очень много продуктов, используемых в самых разнообразных товарах далее по цепочке поставок.

Сегмент углеводных решений перерабатывает кукурузу и пшеницу в продукты и ингредиенты, используемые в пищевой промышленности и производстве напитков, включая подсластители, кукурузный и пшеничный крахмалы, сироп, глюкозу, пшеничную муку и декстрозу.

[…] Другие продукты, содержащие углеводные растворы, включают лимонную кислоту, которая используется в различных пищевых и промышленных продуктах. — ADM 2022 10-K

Говоря об этаноле, компания работает над стратегией, направленной на использование таких тенденций, как декарбонизация и возобновляемые виды топлива.

Во время вышеупомянутой конференции компания подчеркнула свои прочные отношения с фермерами и клиентами, особенно в области сокращения выбросов третьего уровня.

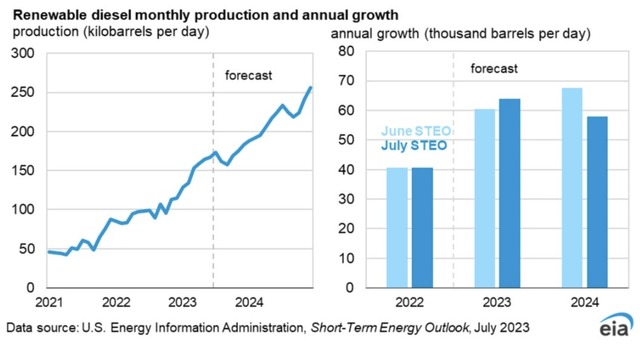

Руководство упомянуло инвестиции в возобновляемое дизельное топливо, решения для SAF (экологически чистого авиационного топлива) и биорастворения, и оно видит возможности устойчивого роста в биорастворениях в связи с растущим спросом на материалы растительного происхождения в различных областях применения.

Управление энергетической информации видит сильную тенденцию к производству дизельного топлива из возобновляемых источников в ближайшие несколько лет.

Итак, как насчет оценки?

Оценка

ADM очень оптимистично смотрит в свое будущее. Ожидается, что в течение всего года прибыль на акцию составит 7 долларов. Это был бы второй лучший результат в его истории.

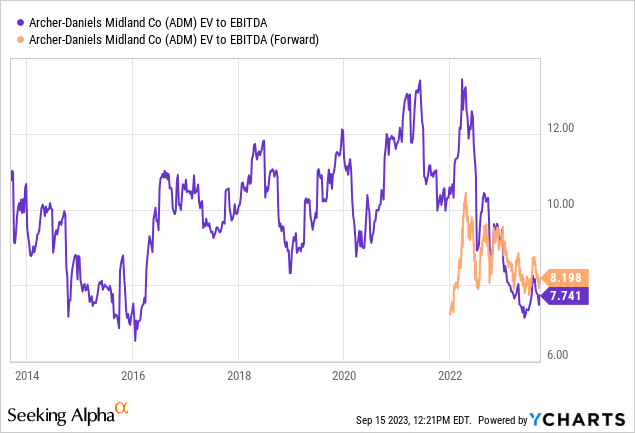

Прогнозный коэффициент EV/EBITDA указывает на одну из самых благоприятных оценок с 2016 года, несмотря на потрясающие показатели цен на акции.

Компания также ускорила выкуп акций и увеличила свои дивиденды на 12,5% 26 января, что значительно выше ее долгосрочного среднего показателя. Это явные признаки того, что компания доверяет своему развитию.

В этом году мы уже осуществили обратный выкуп акций на сумму 1 миллиард долларов. Что касается дивидендов, то мы увеличивали их каждый год в течение последних 50 с лишним лет. Наша команда работает в двух направлениях, ориентируясь не только на краткосрочные результаты, но и на обеспечение долгосрочного роста доходов за счет сбалансированного внимания к производительности и инновациям. — АДМ

Текущая консенсус-ориентированная цена составляет 99 долларов, что на 24% выше текущей цены.

В своей предыдущей статье я писал, что верю в справедливую стоимость от 100 до 110 долларов. Я придерживаюсь этого.

Хотя я ожидаю, что потенциальная рецессия может оказать давление на акции ADM, я очень оптимистично смотрю на их будущее, полагая, что сейчас мы вступаем в новую эру повышенной инфляции и стабильных попутных ветров в сельском хозяйстве.

Следовательно, я также ожидаю, что рост дивидендов останется выше среднего, а инвестиции в высокорентабельные продукты принесут свои плоды.

Навынос

Компания Archer-Daniels-Midland становится еще более сильным лидером по выплате дивидендов с многообещающими перспективами роста. Хотя дивидендная доходность компании, возможно, и не достигнет 2,3%, история более чем 50 ежегодных повышений дивидендов подряд является свидетельством ее стабильности и приверженности акционерам.

Солидные финансовые показатели ADM с низким коэффициентом выплат и отличным кредитным рейтингом обеспечивают дополнительную поддержку дивидендам.

Кроме того, разнообразная бизнес-модель ADM в рамках глобальной цепочки поставок сельскохозяйственной продукции, включая производство этанола, масличных культур, продуктов питания и многое другое, обеспечивает ей долгосрочный успех.

Недавнее улучшение операционной рентабельности и инициативы по стратегическому росту отражают то, что компания становится менее зависимой от рыночных циклов и скачков инфляции.

Будущее ADM выглядит светлым, с возможностями роста в области возобновляемого экологически чистого дизельного топлива, услуг в области сельского хозяйства, решений для производства углеводов и многого другого.

Аналитики ожидают существенного расширения рынка кормов для животных, и ADM предпринимает шаги, чтобы извлечь выгоду из этой тенденции.

Обладая привлекательной оценкой и согласованной целевой ценой в 99 долларов, ADM предлагает интересную инвестиционную возможность. Несмотря на потенциальную экономическую неопределенность, неизменная приверженность ADM росту дивидендов и стратегическим инновациям делают эту акцию достойной рассмотрения в долгосрочной перспективе.

Я по-прежнему настроен оптимистично в отношении ADM, ожидая, что он будет процветать в эту новую эру повышенной инфляции и стабильных попутных ветров в сельском хозяйстве.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")