: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация для акций Arthur J. Gallagher (NYSE:AJG) — рейтинг покупки, поскольку я ожидаю, что рост прибыли останется сильным в 23 и 24 финансовом годах, что продолжит поддерживать текущий 23-кратный прогнозный показатель. Обратите внимание, что ранее я присвоил AJG рейтинг «покупать» из-за моего оптимизма в отношении будущего бизнеса, поскольку индустрия страховых брокерских услуг оставалась здоровой и не было никаких видимых жестких катализаторов, которые могли бы замедлить рост в ближайшей перспективе.

Последние результаты и обновления

AJG сообщила об общей выручке в размере 2,4 миллиарда долларов, adj EBITDA в размере 676 миллионов долларов и adj EPS в размере 1,90 доллара, что на 70 центов превысило консенсус-прогнозы. Столь высокие показатели были обусловлены сильным органическим ростом. Общий темп роста выручки достиг 17,4%, что на 710 б.п. выше, чем в 1кв23 на отчетной основе. Органический темп роста выручки составил 10,8%, что на 110 б.п. выше, чем в 1кв23. Прил. Рентабельность по EBITDAC составила 32,1%, что является последовательным незначительным увеличением.

Я думаю, что это был очень сильный квартал для AJG, с сильным ростом и рентабельностью, которые превысили собственные прогнозы руководства. Что еще лучше, так это то, что прогнозные комментарии руководства поддерживают рост в ближайшей перспективе. Я ожидаю, что консенсус и рынок очень позитивно отреагируют на эти результаты, повысив оценки и еще больше поддержав оценку.

Брокерская деятельность

Органический рост брокерской деятельности составил 9,7%, что на 240 б.п. выше среднего показателя руководства в 7-7,5%. Примечательно, что рост произошел по широкому спектру предложений и географических зон. Квартал завершился на высокой ноте как для розничного бизнеса в США, так и для специализированных предприятий Великобритании, что способствовало росту вопреки собственным рекомендациям руководства. Еще более обнадеживающим был тот факт, что изменение премии за глобальное обновление (RPC) увеличилось на 12% за первые два месяца квартала (что свидетельствует о продолжающейся динамике), превысив прогноз руководства на 11%, представленный на июньской встрече инвесторов. В целом за 23 финансовый год, включая 3/4 квартал, руководство ожидает достижения верхнего предела диапазона органического роста в 8-9%, который обсуждался ранее. Кроме того, руководство указало, что они ожидают, что органический рост в 2024 году будет очень сильным и похожим на 2023 год. Учитывая текущую ситуацию с тарифами, я ожидаю, что тенденция к росту страховых и перестраховочных премий сохранится как минимум до 2024 года.

Скорректированная маржа EBITDA сегмента увеличилась на 50 базисных пунктов до 32,1%, что вновь превысило прогноз руководства по увеличению маржи на 10 базисных пунктов. Более того, руководство отметило, что если органический рост составит 9% в 2024 году, то можно будет достичь увеличения маржи на 80 б.п.

Управление рисками

Еще более впечатляющим был органический рост на 18,1% в сегменте управления рисками. Растущее число претензий и устойчивый рост за счет недавних побед в новых бизнесах были ключевыми причинами достижения AJG таких результатов, которые также превзошли рекомендации руководства. Примечательно, что новые выигрыши в бизнесе были получены от самых разных клиентов, включая правительственные учреждения, крупные корпорации, страховые компании и частных лиц. Несмотря на устойчивый рост, я не ожидаю повторения показателей такого масштаба во 2П23 из-за сложного сравнения со 2П22, которое выиграло от масштабного нового бизнеса.

В результате более высокого операционного левереджа рентабельность по прибыли в размере 19,4% также превысила ожидания руководства на квартал, которые были установлены на уровне 19,0-19,5%. Руководство ожидает, что за 2П23 квартальная маржа составит более 19,5%, а годовая — около 20%

Оценка и риск

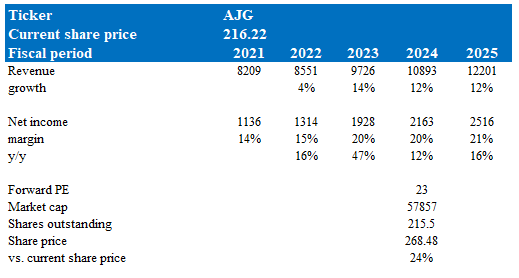

Согласно моей модели, AJG оценивается в 268 долларов в 24 финансовом году, что представляет собой увеличение на 24%. Эта целевая цена основана на темпах роста, аналогичных моей предыдущей модели, за исключением того, что я немного увеличил свои оценки на 23 и 24 финансовые годы, чтобы учесть позитивный прогноз руководства.

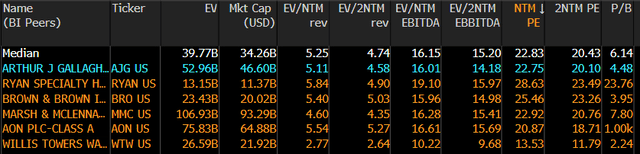

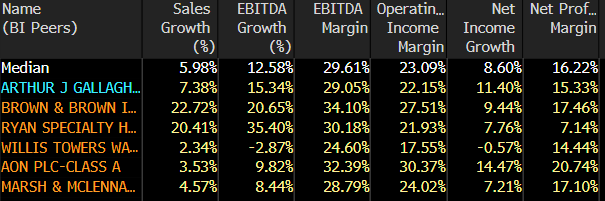

AJG сейчас торгуется на уровне 23-кратного форвардного ПЭ, что, я полагаю, хорошо поддерживается в ближайшей перспективе, поскольку динамика прибыли и настроения сейчас очень сильны. Кроме того, учитывая текущую ситуацию с процентными ставками, инвесторы, скорее всего, будут инвестировать в активы, которые обеспечивают положительный эффект от it, из которых AJG является основным кандидатом. Я отмечаю, что отрасль также торгуется на аналогичном уровне, так что AJG здесь не является исключением.

Резюме

Я подтверждаю рейтинг покупки AJG, основанный на ее сильных перспективах роста прибыли. Последние результаты и обновления свидетельствуют о высокой производительности, превосходящей ожидания и рекомендации руководства. Брокерский сегмент продемонстрировал впечатляющий органический рост, и сегмент управления рисками также показал хорошие результаты. Учитывая позитивные прогнозные комментарии руководства и благоприятную ситуацию с процентными ставками, я ожидаю продолжения роста в ближайшей перспективе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")