: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Согласно моему анализу, акции Aspen Technology (NASDAQ:AZPN) торгуются со значительной премией к их справедливой стоимости. Компания занимает выгодное положение в своей нише, и предложения AZPN создают значительную ценность для клиентов. Но показатели прибыльности изменчивы, и компания часто не соответствует консенсус-оценкам. AZPN может быть хорошей долгосрочной ставкой, но мой анализ оценки показывает, что лучшие возможности для покупки, скорее всего, будут впереди. Поэтому я присваиваю AZPN рейтинг «Удержания».

Информация о компании

Aspen Technology — компания, занимающаяся промышленным программным обеспечением, разрабатывающая решения для сложных промышленных сред. Предложения компании помогают пользователям оптимизировать свои производственные процессы для достижения максимальной производительности. Согласно последнему отчету за 10 квартал от мая, AZPN работает по всему миру в 82 странах.

Финансовый год компании заканчивается 30 июня с единственным операционным и отчетным сегментом. В течение девяти месяцев, закончившихся 31 марта 2023 года, AZPN получила около половины своей выручки за пределами Северной и Южной Америки.

Важно отметить, что Emerson Electric Co. (EMR), которая является материнской компанией AZPN, владеет 55% на полностью разводненной основе по состоянию на 31 марта 2023 года. 10 октября 2021 года EMR заключила окончательное соглашение с корпорацией AspenTech о выделении бизнеса Emerson industrial software и 6,014 миллиарда долларов наличными для создания AZPN [Сделка]. Сделка была закрыта 16 мая 2022 года.

Финансы

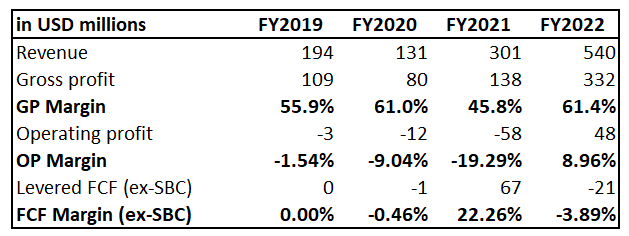

За последние четыре года AZPN продемонстрировала уверенный рост выручки примерно на 41% в годовом исчислении, но показатели рентабельности ниже валовой прибыли были неустойчивыми. Маржа свободного денежного потока за прошлый полный финансовый год [FCF] без учета компенсации, основанной на акциях [без учета SBC], была отрицательной.

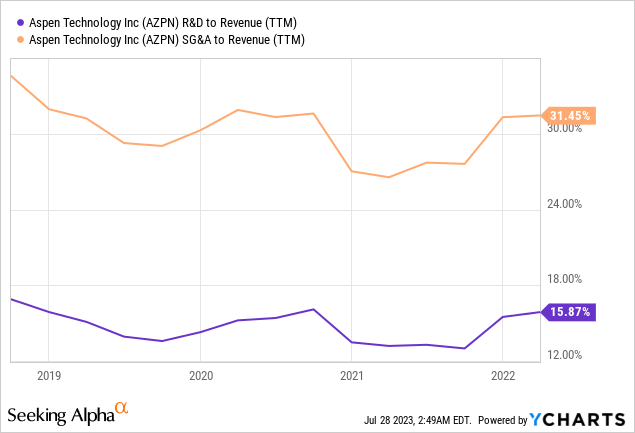

Существует большой разрыв между валовой и операционной прибыльностью, частично из-за значительных инвестиций в НИОКР. Соотношение НИОКР к выручке в последнее время снизилось, но по-прежнему выражается двузначными цифрами. Я думаю, что это хороший признак долгосрочного подхода руководства к созданию акционерной стоимости. С другой стороны, тот факт, что выручка за последние четыре года выросла более чем вдвое, не сильно помог улучшить соотношение SG&A к выручке.

Баланс выглядит здоровым, с жизненно важными показателями ликвидности и низким кредитным плечом. По состоянию на последнюю отчетную дату компания располагала значительными чистыми денежными средствами в размере 200 миллионов долларов. Компания не выплачивает дивиденды и предпочитает реинвестировать положительные денежные потоки от операционной деятельности в инновации.

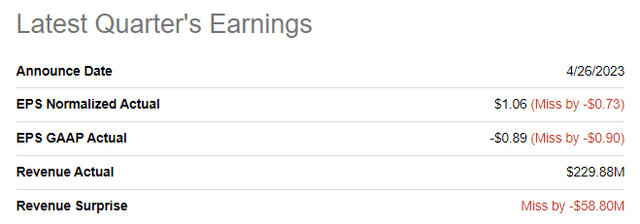

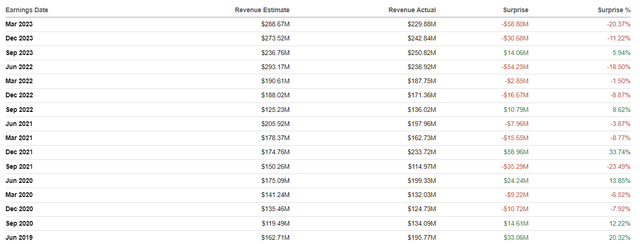

Последняя квартальная прибыль была опубликована 26 апреля, когда компания значительно не дотянула до консенсус-прогнозов. Прибыль на акцию снизилась в годовом исчислении с $1,38 до $1,06, несмотря на рост выручки на 22% в годовом исчислении.

Мне нравится, что рост выручки в последнем квартале был устойчивым, даже в условиях неопределенности и осторожных расходов бизнеса. Годовая стоимость контракта [ACV] вернулась к двузначному росту, который также является сильным. В целом, рост выручки был обусловлен этой сделкой. Объединение бизнеса также помогло увеличить валовую прибыль с 48% до 59%.

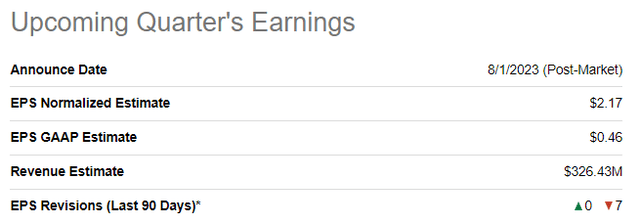

Отчет о прибылях за предстоящий квартал запланирован на 1 августа. Рост выручки по-прежнему имеет сильную динамику, и ожидается, что продажи в предстоящем квартале продемонстрируют рост на 36% в годовом исчислении. С другой стороны, консенсус-прогнозы прогнозируют, что скорректированная прибыль на акцию сократится в годовом исчислении с $2,43 до 2,17.

Поскольку отчет о прибылях за предстоящий квартал близок, я думаю, важно подчеркнуть, что у компании слабый послужной список по сравнению с консенсус-оценками. Особенно это касается верхней строчки. Из 16 последних кварталов AZPN десять раз не соответствовала консенсус-прогнозу по выручке. Тем не менее, покупка акций до выхода отчета выглядит как игра пятьдесят на пятьдесят.

В целом, я считаю, что вековые тенденции благоприятны для AspenTech. Предприятия стремятся достичь более высоких показателей прибыльности за счет оптимизации операций и устранения неэффективности. Предложения Aspen направлены на то, чтобы помочь, и темпы роста выручки говорят о том, что клиенты видят большую ценность в программном обеспечении. Мне также нравится, что компания инвестирует значительные ресурсы в исследования и разработки, а это означает, что программное обеспечение, скорее всего, станет более совершенным и принесет больше пользы клиентам. Я также считаю, что затраты клиентов на переключение высоки, а это означает, что AZPN обладает солидным конкурентным преимуществом. Мне не нравится нестабильная тенденция в показателях прибыльности, и я хотел бы посмотреть, как будут развиваться события в ближайшие кварталы.

Оценка

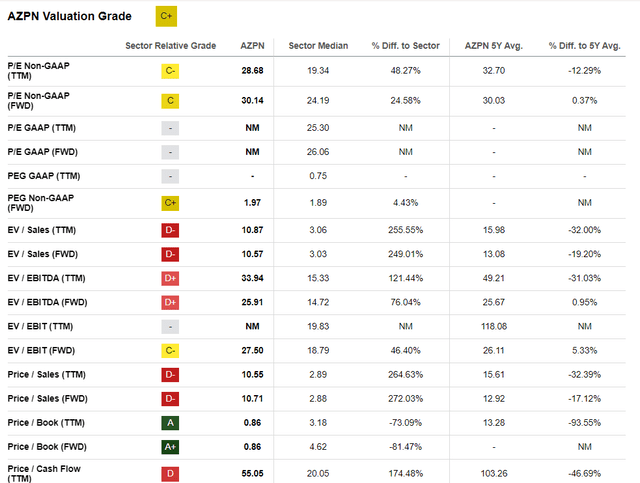

С начала года акции компании показали значительно худшие результаты на широком рынке, снизившись на 16%. Компания Seeking Alpha Quant присвоила AZPN оценку «C+», что означает, что стоимость акций приблизительно справедлива. Если мы углубимся в оценочные коэффициенты, то увидим, что положение спасли соотношения цены к балансовой стоимости, при этом другие коэффициенты были существенно выше медианы по сектору. Таким образом, основываясь на анализе оценочных коэффициентов, я считаю, что AZPN выглядит переоцененным. С другой стороны, текущие мультипликаторы в основном ниже средних значений за пять лет.

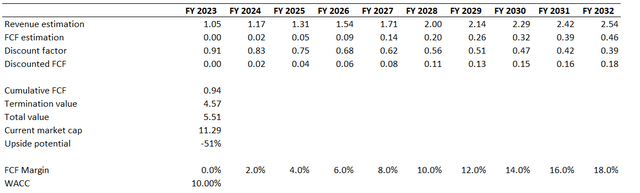

Чтобы расширить свой анализ оценки, я продолжу использовать подход дисконтированного денежного потока (DCF). Я использую 10% WACC в качестве ставки дисконтирования. Консенсус-прогнозы по доходам прогнозируют среднегодовой рост выручки на 10% в течение следующего десятилетия, и я считаю это достаточно консервативным. С точки зрения маржи FCF, AZPN по-прежнему не генерирует устойчивых положительных показателей, поэтому я ожидаю нулевого показателя с 2023 финансового года. Но я ожидаю, что маржа FCF будет увеличиваться на два процентных пункта ежегодно, начиная с 2024 финансового года.

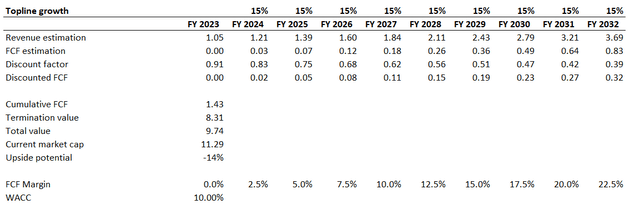

Как вы можете видеть, акции кажутся сильно переоцененными, поскольку справедливая стоимость бизнеса составляет 5,5 миллиарда долларов, что примерно в два раза ниже текущей рыночной капитализации. Даже если я введу гораздо более агрессивный средний показатель выручки в 15% и увеличу маржу FCF на 250 базисных пунктов в год, AZPN все равно будет выглядеть переоцененным.

Баланс компании находится в хорошем состоянии, но у нее нет существенных чистых ликвидных финансовых активов, что может существенно повлиять на оценку. Конечно, у компании сильный бренд, и ее программное обеспечение высоко ценится клиентами. Но компания по-прежнему не генерирует устойчивый положительный свободный денежный поток [FCF], что означает высокий уровень неопределенности в отношении будущей маржи FCF. Тем не менее, я считаю, что акции значительно переоценены.

Риски, которые следует учитывать

AZPN — растущая компания, и в нее заложены ожидания существенного роста выручки и увеличения прибыльности. Если компания не сможет достичь ожидаемых финансовых показателей, это с высокой вероятностью приведет к разочарованию инвесторов и в конечном итоге может привести к распродаже акций. Возможно, потребуется несколько кварталов стабильно высоких финансовых показателей, чтобы вернуть доверие инвесторов и цену акций для восстановления радужных перспектив компании. Тем не менее, акции являются очень рискованной инвестицией для краткосрочных инвесторов.

Компания работает на международном уровне, поэтому сталкивается со всеми рисками, присущими глобальным операциям. Во-первых, это валютный риск, означающий, что доходы компании зависят от колебаний валютного рынка. Во-вторых, это проблема, связанная с разнообразием юрисдикций компании. Тем не менее, компании необходимо выделять значительные ресурсы для обеспечения соответствия нормативным актам и законам различных стран. Невыполнение этого требования может привести к юридическим обязательствам и штрафам.

AZPN также сталкивается с высоким риском концентрации, поскольку ее выручка в значительной степени зависит от клиентов из сферы энергетики и химической промышленности. Этим конечным рынкам присуща очень высокая волатильность, и финансовое состояние этих клиентов в значительной степени зависит от цен на сырьевые товары, которые, в свою очередь, сталкиваются со значительными геополитическими рисками.

Нижняя линия

В заключение отметим, что AZPN — это «удержание». Конечно, компания, скорее всего, воспользуется благоприятными временными факторами, но оценка выглядит слишком щедрой. Более того, у компании «богатая» история недостающих квартальных консенсус-оценок прибыли, а это означает, что распродажи, скорее всего, произойдут в ближайшие кварталы.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")