: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В последние месяцы над фармацевтической промышленностью продолжали сгущаться тучи. Это связано не только с предстоящей реализацией ключевых положений Закона о снижении инфляции, что уже привело к созданию списка из десяти крупнейших лекарств, цены на которые подлежат обсуждению с Medicare, но и из-за растущего давления со стороны Федеральной торговой комиссии.

14 сентября FTC опубликовала документ, в котором говорится, что компании могут столкнуться с судебными исками, если их патенты на лекарства будут неправильно включены в каталог FDA под названием «Оранжевая книга». Федеральное агентство считает, что неправильное внесение патентов в Оранжевую книгу приводит к искусственному повышению цен на продукцию фармацевтических компаний и задерживает выход на рынок более дешевых непатентованных версий фирменных лекарств, что негативно сказывается на жизни американцев.

AstraZeneca (NASDAQ:AZN) и AbbVie (NYSE:ABBVV) остаются лидерами в секторе здравоохранения, несмотря на растущие проблемы. Их лекарства и вакцины приносят десятки миллиардов долларов ежегодных продаж, и врачи по-прежнему признают некоторые из их продуктов золотыми стандартами в лечении рака и аутоиммунных заболеваний.

AbbVie и AstraZeneca могут похвастаться широким ассортиментом продуктов-кандидатов, стабильным денежным потоком и опытом распределения дивидендов акционерам, что делает их подходящими в качестве долгосрочных инвестиций. Однако генеральный директор одной из этих компаний демонстрирует более эффективный подход к управлению бизнесом, что отражается в выводе на рынок большего количества прорывных лекарств и заключении коммерчески успешных партнерских отношений.

Финансовое положение AstraZeneca по сравнению с Эбби

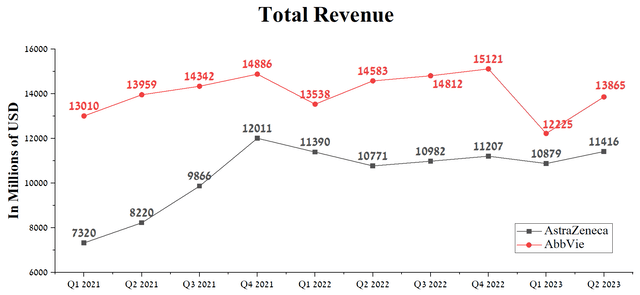

Выручка AstraZeneca во втором квартале 2023 года составила $11,42 млрд, что на 6% больше по сравнению с предыдущим кварталом и превысило консенсус-прогнозы аналитиков на $0,4 млрд. В то же время общий объем продаж продукции AbbVie продолжает снижаться из года в год, составив около 13,87 миллиарда долларов за три месяца, закончившихся 30 июня 2023 года. Более того, фактическая выручка компании превысила консенсус-прогнозы аналитиков только в четырех из последних десяти кварталов, что на пять кварталов меньше, чем у AstraZeneca. Следовательно, это один из признаков, указывающих на большую недооценку Уолл-стрит перспектив AstraZeneca в отношении компании, которая начинает испытывать давление из-за появления на рынке все большего числа биоаналогов Хумиры (адалимумаба).

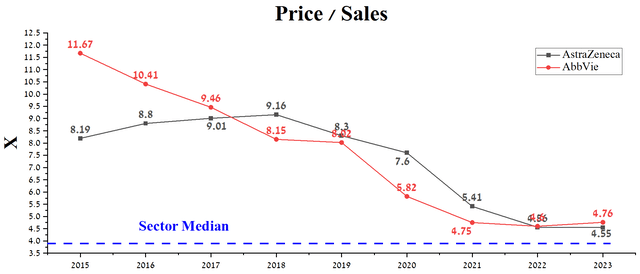

С другой стороны, соотношение цены и объема продаж AbbVie [TTM] составляет 4,76x, что не только значительно выше среднего показателя по сектору здравоохранения, но и на 16,29% выше среднего показателя за последние пять лет. В то же время этот оценочный показатель AstraZeneca ниже и составляет 4,55х, несмотря на более высокие темпы роста выручки компании благодаря лекарствам, направленным на борьбу с сердечно-сосудистыми заболеваниями и раком.

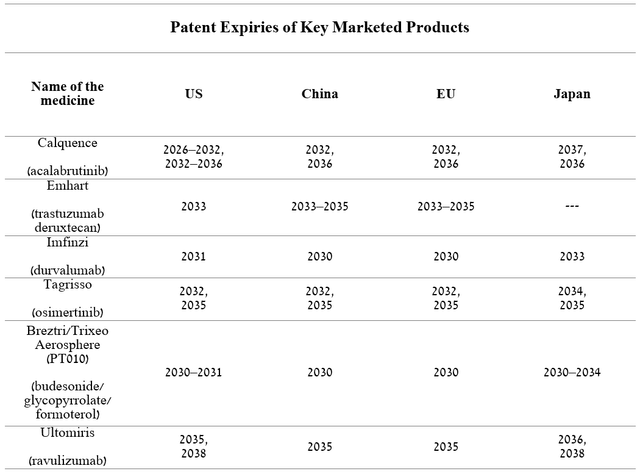

Кроме того, портфель AstraZeneca лучше диверсифицирован и не требует срочного обновления, поскольку эксклюзивность большинства блокбастеров заканчивается после 2030 года.

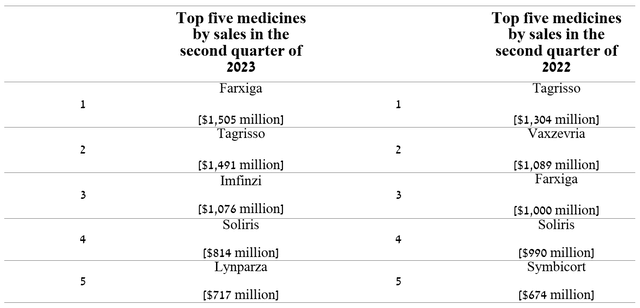

Однако не все препараты AbbVie и AstraZeneca имеют решающее значение для будущего роста их бизнеса в высококонкурентной фармацевтической промышленности. Итак, самыми продаваемыми продуктами AstraZeneca в 2022 и 2023 годах были следующие.

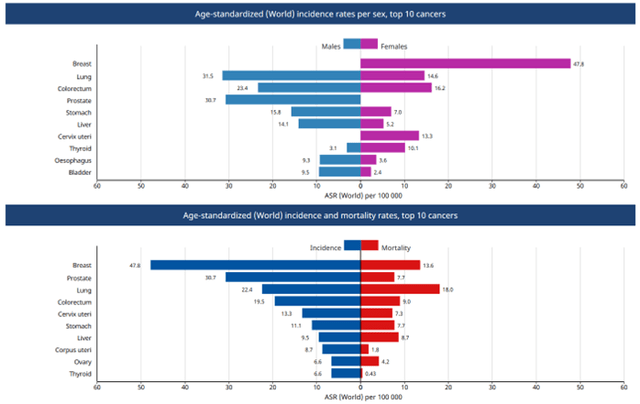

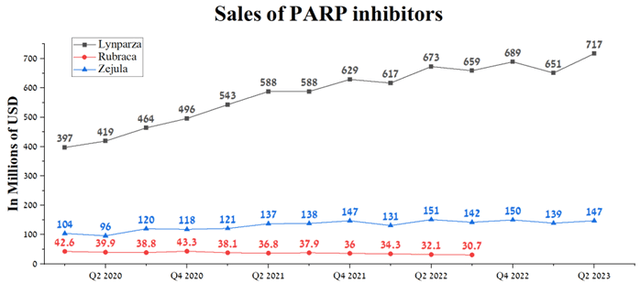

В дополнение к высоким темпам роста продаж таких препаратов, как Tagrisso, Imfinzi, Ultomiris и Breztri, Lynparza остается одним из ключевых продуктов компании. Линпарза (олапариб) — это лекарственное средство, механизм действия которого основан на ингибировании PARP, способствующее эффективному лечению таких распространенных видов рака, как рак яичников, молочной железы, предстательной железы и других.

После того, как Zejula (GSK) от GSK и Rubraca от Clovis Oncology прекратили продажи некоторым пациентам с раком яичников из-за неудачных клинических испытаний третьей фазы, Talzenna от Pfizer (PFE) осталась одним из основных конкурентов Lynparza. Однако, несмотря на возросшую конкуренцию на мировом рынке онкологических препаратов, общий объем продаж Lynparza во втором квартале 2023 года составил 717 миллионов долларов, увеличившись на 10,1% по сравнению с предыдущим кварталом из-за увеличения использования для лечения рака яичников и молочной железы в Европе и Китае.

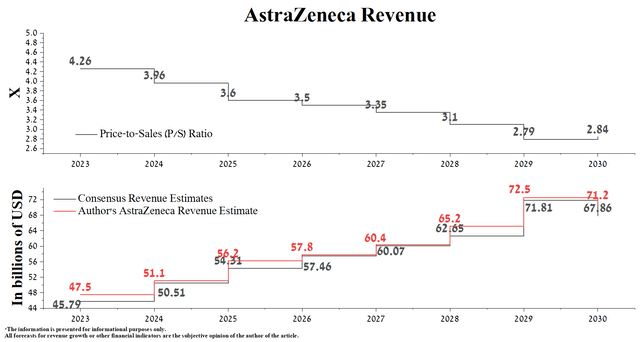

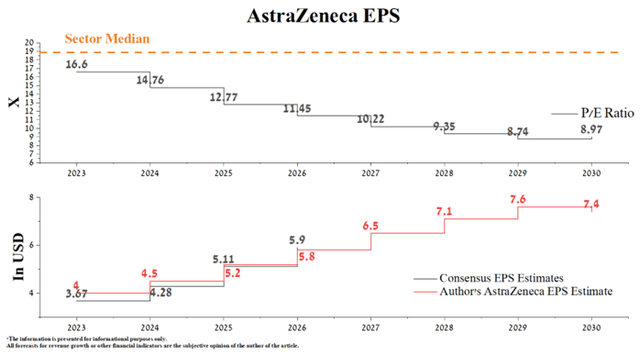

По данным Seeking Alpha, выручка AstraZeneca в 2023 году, как ожидается, составит $44,77-$46,62 млрд, что на 3% больше ожиданий аналитиков на 2022 год. Однако, согласно нашей модели, общая выручка британо-шведской компании будет выше медианы этого диапазона и достигнет 47,5 миллиардов долларов, главным образом за счет увеличения продаж Enhertu, Lokelma и Tagrisso.

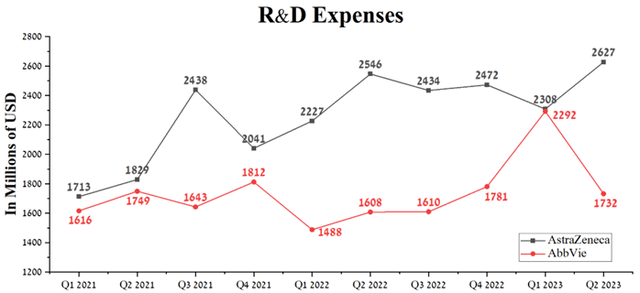

Мы ожидаем, что к 2030 году общий объем продаж продукции компании превысит 70 миллиардов долларов не только за счет расширения ассортимента уже одобренных препаратов, но и за счет коммерциализации перспективных продуктов, таких как капивасертиб, датопотамаб, дерукстекан и камизестрант. В то же время в последние годы AstraZeneca продолжает проводить агрессивную политику в области исследований и разработок и слияний и поглощений, что положительно скажется на ее более высоких темпах роста денежных потоков в последующие годы по сравнению с AbbVie. Более того, несмотря на то, что рыночная капитализация AbbVie превышает рыночную капитализацию AstraZeneca более чем на 28%, расходы на исследования и разработки одного из лидеров мирового рынка средств для лечения аутоиммунных заболеваний значительно ниже, что также ставит под сомнение его способность оставаться конкурентоспособным в секторе здравоохранения.

Ожидается, что прибыль AstraZeneca на акцию в 2023 году составит 3,67 доллара, что на 11,6% меньше, чем годом ранее. Хотя мы считаем, что это консервативные ожидания, и согласно нашей модели, прибыль AstraZeneca на акцию в 2023 году должна составить 4 доллара. Более того, чистая прибыль компании продолжит расти в ближайшие годы благодаря синергетическому эффекту после завершения сделок по приобретению Alexion и CinCor Pharma и запуска лекарств нового поколения для борьбы с раком и редкими заболеваниями.

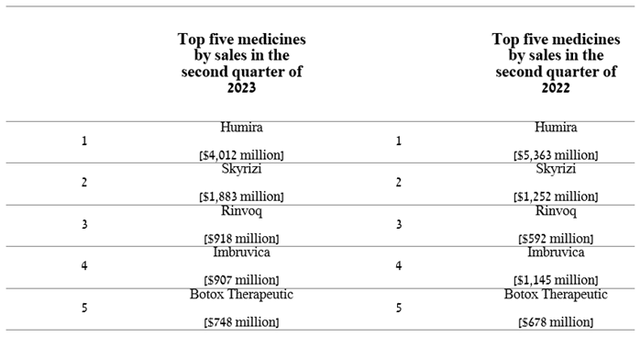

Напротив, самыми продаваемыми лекарствами AbbVie в 2022 и 2023 годах были следующие.

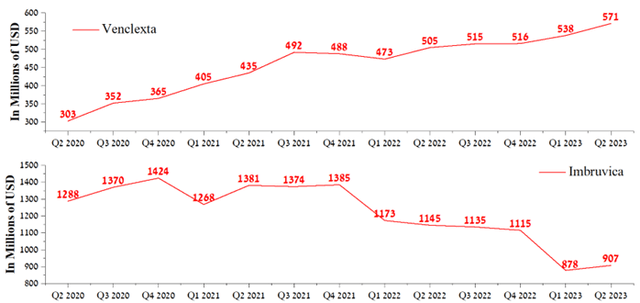

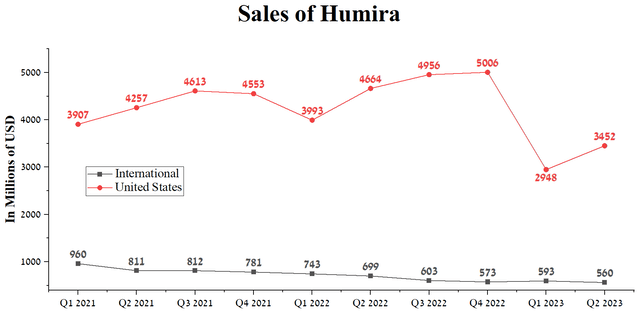

За последние два года давление на финансовое положение компании усилилось из-за появления на рынке все большего количества биоаналогов Humira, что привело к резкому падению спроса на продукт AbbVie. Кроме того, отмена ускоренных разрешений на применение Имбрувики в Соединенных Штатах для пациентов с мантийно-клеточной лимфомой рака крови (MCL) и пациентов с лимфомой маргинальной зоны (MZL) способствовала снижению выручки компании. Так, продажи Имбрувики (ибрутиниба) во втором квартале 2023 года составили 907 миллионов долларов, что на 20,8% меньше по сравнению с предыдущим годом.

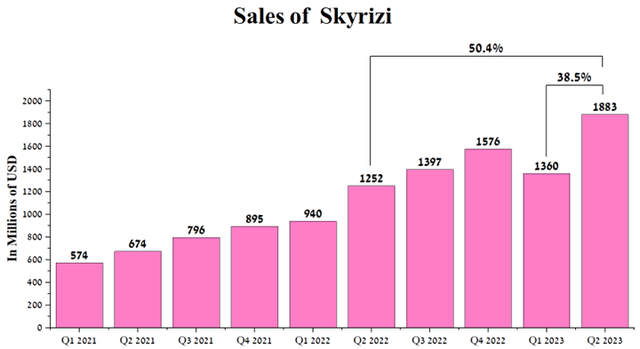

Однако мы считаем, что Skyrizi (рисанкизумаб‐rzaa) станет спасательным кругом для компании, управляемой под руководством Ричарда Гонсалеса. Продажи этого блокбастера продолжают расти из года в год чрезвычайно высокими темпами благодаря его исключительной эффективности в лечении аутоиммунных заболеваний, таких как псориатический артрит, бляшечный псориаз и болезнь Крона.

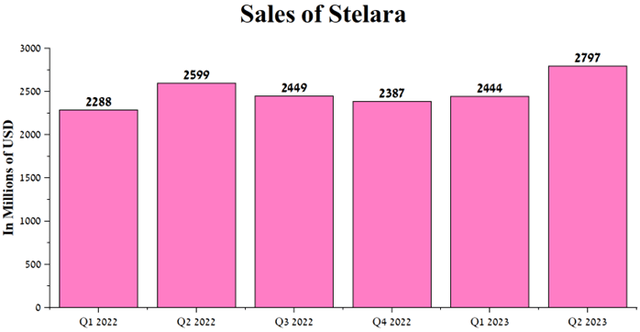

Более того, 12 сентября 2023 года AbbVie объявила, что в клиническом исследовании с участием пациентов, страдающих болезнью Крона средней и тяжелой степени, Skyrizi продемонстрировал более высокую эффективность, чем Stelara от Johnson & Johnson (JNJ).

В то же время продажи блокбастера Johnson & Johnson остаются чрезвычайно высокими в преддверии начала продаж его биоаналогов в ближайшие полтора года. Однако до этого времени мы ожидаем, что продукт AbbVie сможет отхватить долю продаж Stelara и тем самым немного минимизировать снижение спроса на Humira.

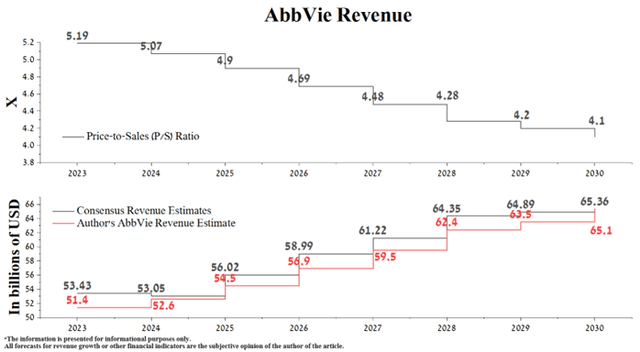

По данным Seeking Alpha, выручка AbbVie в 2023 году, как ожидается, составит $52,40-$54,28 млрд, что на 8,3% меньше ожиданий аналитиков на 2022 год. В то же время, согласно нашей модели, общая выручка лидера мирового рынка иммунологии будет ниже этого диапазона и составит 51,4 миллиарда долларов, главным образом из-за более слабых продаж Humira, Rinvoq и Mavyret.

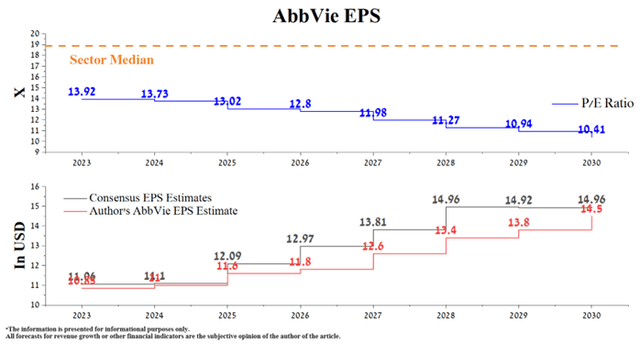

В то же время ожидается, что прибыль AbbVie на акцию на 2023 год составит в диапазоне $10,75-$11,39, что на 19,9% ниже ожиданий аналитиков за предыдущий год. Мы ожидаем, что прибыль компании на акцию в 2023 году будет немного ниже прогнозируемого уровня в $10,90-$11,10 из-за продолжающегося роста продаж Daxxify от Revance Therapeutics (RVNC), одного из основных конкурентов Botox.

Показатель P/E AbbVie без учета GAAP [TTM] составляет 12,16x, что на 33,84% ниже среднего показателя по сектору и на 14,77% ниже среднего показателя за последние пять лет. Учитывая текущую цену акций компании в размере $153,60, наш прогнозируемый рост чистой прибыли AbbVie и более активное использование программы обратного выкупа акций, как только общий объем продаж портфеля иммунологических продуктов AbbVie снова начнет расти, ожидается, что к 2030 году показатель P/E без учета GAAP упадет ниже 10,5x. В результате это один из финансовых показателей, побуждающих консервативных инвесторов рассматривать AbbVie в качестве потенциальной долгосрочной инвестиции, даже несмотря на усилия администрации Байдена-Харриса по снижению цен на лекарства.

Вывод

В последние месяцы над фармацевтической промышленностью продолжали сгущаться тучи. Это связано не только с предстоящей реализацией ключевых положений Закона о снижении инфляции, что уже привело к созданию списка из десяти основных лекарств, цены на которые подлежат обсуждению с Medicare, но и из-за растущего давления со стороны FTC.

В настоящее время индекс S&P 500 (SPY) и многие другие секторы опережают сектор здравоохранения, что дает возможность изучить активы в этом секторе в текущий период апатии по отношению к нему. Мы считаем, что по мере того, как ФРС будет снижать процентные ставки, это приведет к быстрому увеличению инвестиций в фармацевтические компании, что благоприятно скажется на цене их акций.

С одной стороны, AbbVie предлагает значительно более высокую дивидендную доходность по сравнению с AstraZeneca, что может побудить консервативных инвесторов выбрать AbbVie для долгосрочных инвестиций. Однако, с другой стороны, у AstraZeneca есть больше прорывных лекарств и продуктов-кандидатов, которые приведут к более высоким темпам роста выручки и чистой прибыли в ближайшие годы. В результате мы считаем, что AstraZeneca является более перспективным активом, что отразится на более высоких темпах роста цены ее акций по сравнению с AbbVie.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")