: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Atmos Energy Corporation (NYSE:ATO) — одна из крупнейших регулируемых компаний по производству природного газа в Соединенных Штатах. Коммунальный сектор в целом уже давно является фаворитом консервативных инвесторов, таких как пенсионеры, из-за его стабильных денежных потоков и высокой дивидендной доходности. Atmos Energy не является исключением из этого правила, поскольку доходность акций на момент написания статьи составила 2,48%, что выше, чем у многих других акций на рынке сегодня. Однако это не особенно высокая доходность для коммунальной компании.

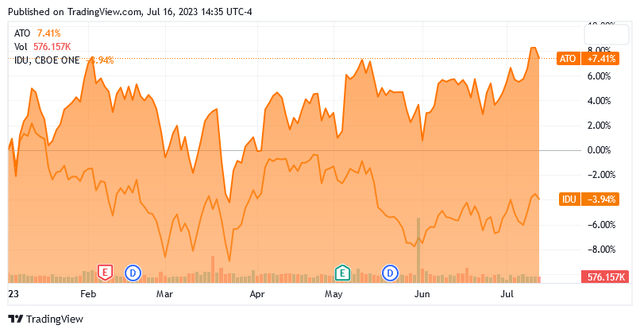

С начала года Atmos Energy продемонстрировала очень приемлемые показатели. Акции компании выросли на 7,41% против -3,94% доходности ETF iShares U.S. Utilities (IDU):

Это несколько удивительно, поскольку предприятия, работающие на природном газе, заслужили некоторую неприязнь у некоторых участников рынка. Это связано с восприятием того, что электричество вскоре заменит природный газ в качестве источника топлива для отопления помещений и сделает его устаревшим. Хотя это крайне маловероятно в ближайшей перспективе отчасти из-за того факта, что природный газ гораздо эффективнее при производстве тепла, чем электричество, мнение остается. Однако это создало определенные возможности для инвесторов, поскольку предприятия, работающие на природном газе, как правило, предлагают более доступные цены, чем аналоги, работающие на электричестве. Atmos Energy также не является исключением из этого правила, поскольку сейчас акции торгуются по очень привлекательной цене. Давайте проведем расследование и посмотрим, может ли Atmos Energy стать хорошим дополнением к вашему портфолио сегодня.

Об энергии Атмосферы

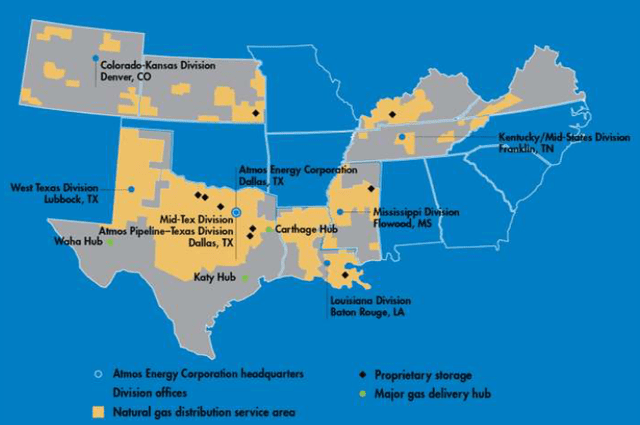

Как указано во введении, Atmos Energy является одной из крупнейших компаний по производству чистого природного газа в Соединенных Штатах, которая может похвастаться операциями в восьми штатах на юге и в центральной части страны:

В Соединенных Штатах очень мало коммунальных предприятий, которые имеют такой широкий спектр операций. В отличие от некоторых других коммунальных предприятий, которые охватывают значительно большую географическую территорию, территория Atmos Energy включает в себя несколько густонаселенных регионов. Таким образом, компания обслуживает около 3,3 миллионов частных и бизнес-клиентов. В предыдущих статьях я указывал, что размер утилиты мало влияет на некоторые из ее наиболее важных функций. В частности, такие компании, как Atmos Energy, как правило, имеют удивительно стабильные денежные потоки с течением времени. Мы можем убедиться в этом, проанализировав операционные денежные потоки Atmos Energy на ежегодной основе. Вот они за каждый из последних десяти лет, а также за завершающий двенадцатимесячный период, закончившийся 31 марта 2023 года:

Как мы можем ясно видеть, за исключением 2021 финансового года, операционные денежные потоки Atmos Energy были в значительной степени ограничены диапазоном. 2021 финансовый год был за пределами прогнозируемого диапазона из-за событий, связанных с зимним штормом Uri в 2021 году, который был очень разрушительным взрывом в Арктике, из-за чего трубопроводы природного газа на юге до Техаса были заморожены, а цены на природный газ временно подскочили до самого высокого уровня за всю историю региона. Это событие, которое вряд ли повторится в течение какой-либо из наших жизней, поэтому оно не опровергает основной тезис здесь. В целом, мы можем сделать вывод, что Atmos Energy имеет относительно стабильные денежные потоки, которые демонстрируют рост с течением времени, о чем наглядно свидетельствует тот факт, что операционные денежные потоки компании в целом увеличились с 2013 года.

Причина относительной стабильности денежных потоков компании должна быть достаточно очевидной. В конце концов, Atmos Energy предлагает продукт, который большинство людей считают необходимым для нашего современного образа жизни. Очень мало людей, у которых в домах нет какой-либо системы отопления, и для людей, подключенных к газопроводу, эта система отопления почти наверняка будет работать на природном газе. Таким образом, клиенты компании, как правило, отдают предпочтение оплате своих счетов за природный газ, а не произвольным расходам в периоды, когда с деньгами становится туго. Такова ситуация для многих потребителей сегодня, как я объяснил в недавнем сообщении в блоге. Экономисты и аналитики прогнозируют, что американская экономика погрузится в рецессию во второй половине этого года, что усилит финансовое давление на потребителей, поскольку рецессии обычно сопровождаются потерей рабочих мест и увольнениями. Тот факт, что это не слишком повлияет на Atmos Energy, должен сделать его несколько привлекательным для портфолио сегодня.

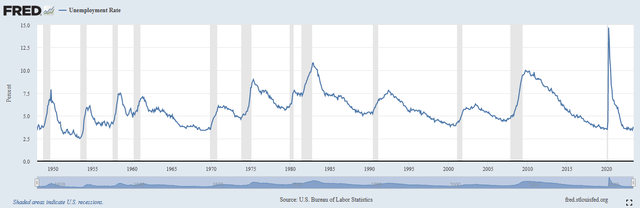

Мы можем увидеть дополнительные доказательства того, что экономический спад не должен сильно повлиять на компанию, просто взглянув на приведенные выше операционные денежные потоки компании. В 2020 году компания сообщила об операционном денежном потоке в размере 1,038 миллиарда долларов, что стало увеличением по сравнению с 968,8 миллионами долларов, которые она имела в 2019 финансовом году. Таким образом, компании удалось обеспечить рост, несмотря на тот факт, что пандемия COVID-19 вынудила правительства по всей территории обслуживания компании приостановить свою экономику и потребовать от людей оставаться дома. Это привело к массовым увольнениям, как показано здесь:

Как мы видим, в 2020 году уровень безработицы в Соединенных Штатах достиг небывало высокого уровня. Однако это никак не повлияло на денежные потоки Atmos Energy, поскольку компания по-прежнему демонстрировала рост по сравнению с предыдущим годом. Мы можем предположить, что то же самое произойдет, если краткосрочная рецессия приведет к повторному росту уровня безработицы. Таким образом, компания может служить опорой для вашего портфолио и снизить вашу подверженность влиянию компаний, работающих по усмотрению потребителей, на которые такое событие, вероятно, окажет гораздо более негативное влияние. Это одна из причин, по которой такие коммунальные предприятия, как Atmos Energy, так привлекательны в качестве инвестиций для «спокойного сна по ночам» для пенсионеров и других лиц, которые не хотят слишком сильно рисковать.

Возможности для роста

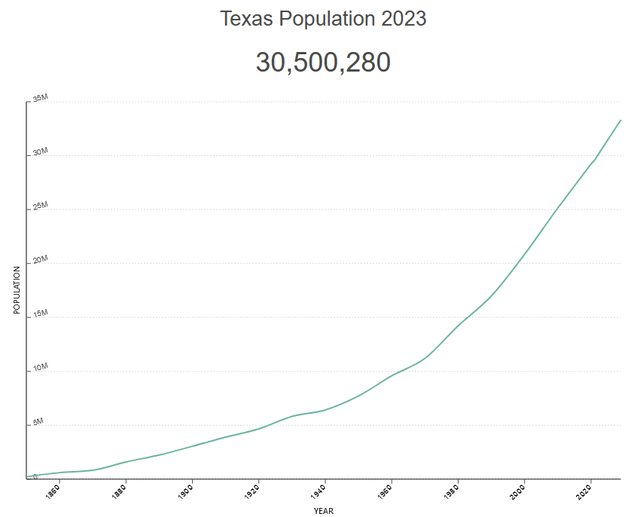

Естественно, как инвесторы, мы вряд ли будем удовлетворены простой стабильностью. Нам нравится видеть, как любая компания, в которую мы инвестируем, растет и процветает с течением времени. К счастью, Atmos Energy располагает хорошими возможностями для этого. Одним из способов, с помощью которого это будет достигнуто, является расширение клиентской базы. Поскольку Atmos Energy является коммунальной компанией, ее возможности в этом несколько ограничены, поскольку регулирующие органы ограничивают ее деятельность в определенной области и она не может реально расширяться в какой-либо значительной степени. Однако, как мы можем видеть здесь, Техас является одним из самых быстрорастущих штатов в стране:

В целом, по состоянию на январь 2023 года население штата растет на 1,34% в годовом исчислении, что ставит его на третье место в Соединенных Штатах. Как мы видели ранее, Atmos Energy также работает в Колорадо, который является шестым наиболее быстрорастущим штатом с темпами роста 1,26% в годовом исчислении. Поскольку 2,1 миллиона из 3,3 миллионов клиентов компании находятся в Техасе, который на сегодняшний день является наиболее важным штатом для деятельности компании. Тот факт, что этот штат демонстрирует быстрый рост, должен принести пользу компании в будущем, поскольку это означает, что все большее число людей будут оплачивать свои ежемесячные счета за коммунальные услуги и обеспечивать Atmos Energy растущую базу доходов. При прочих равных условиях это должно привести к увеличению прибыли компании.

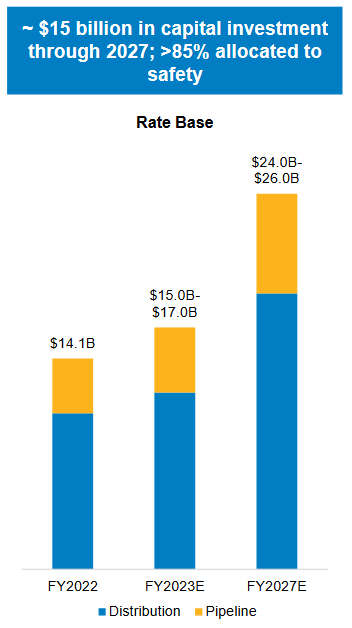

У Atmos Energy есть еще один метод, с помощью которого она может генерировать рост, и это хорошо, потому что большинство инвесторов не будут удовлетворены темпами роста примерно на 1% в годовом исчислении, которые компания могла бы получить, завися исключительно от роста населения. Этот альтернативный метод заключается в увеличении размера базовой ставки. Базовая ставка — это стоимость активов компании, на основе которой регулирующие органы позволяют ей получать определенную норму прибыли. Поскольку эта норма прибыли выражается в процентах, любое увеличение базовой ставки позволяет компании повышать цены, которые она взимает со своих клиентов, чтобы получить эту допустимую норму прибыли. Обычный способ, с помощью которого коммунальное предприятие может увеличить свою тарифную базу, — это инвестировать деньги в модернизацию или даже расширение своей инфраструктуры коммунального уровня. Atmos Energy планирует сделать именно это, поскольку компания обнародовала план капитальных вложений на сумму 15 миллиардов долларов, который действует с 2023 по 2027 год и посвящен этой цели. Цель состоит в том, чтобы увеличить базовую ставку компании с $14,1 млрд на сегодняшний день до $24 млрд и до $26 млрд к концу 2027 года:

Как могут отметить некоторые читатели, прогнозируемое увеличение размера базовой ставки компании будет намного меньше фактической суммы, которую она инвестирует в свой рост. Поначалу это может немного сбить с толку, но это вполне нормально и объяснимо. Основной причиной расхождения является амортизация, которая постоянно снижает стоимость активов, находящихся в эксплуатации компании. В результате амортизации, если бы компания ничего не инвестировала в свои активы в течение определенного года, базовая ставка фактически снизилась бы. Чтобы расти, компании необходимо инвестировать достаточно средств, чтобы компенсировать обесценивание, а затем еще больше для достижения роста.

В целом, прогнозируемый рост базовой ставки компании должен позволить ей увеличить свою прибыль на акцию совокупными годовыми темпами роста от 6% до 8% в течение этого периода. Если мы объединим это с текущей дивидендной доходностью в 2,48%, мы получим общую среднегодовую доходность от 8,5% до 10,5% в период с 2023 по 2027 год. По общему признанию, это не так хорошо, как обещали некоторые коллеги компании, но все равно очень разумно для консервативной коммунальной компании. Это особенно разумная отдача, если экономический рост в течение этого периода будет умеренным, что вполне возможно из-за избыточного долга в экономике, более высоких процентных ставок, чем мы видели за последние пятнадцать лет, и возможности краткосрочной рецессии.

Финансовые соображения

Всегда важно, чтобы мы исследовали способ финансирования компанией своей деятельности, прежде чем делать в нее инвестиции. Это связано с тем, что долг является более рискованным способом финансирования компании, чем акционерный капитал, поскольку долг должен быть погашен в конце срока. Обычно это достигается путем выпуска нового долга и использования вырученных средств для погашения существующего долга, поскольку очень немногие компании располагают достаточными денежными средствами на руках, чтобы полностью погасить свой долг по мере его погашения. Это может привести к увеличению процентных расходов компании после пролонгации в определенных рыночных условиях. На момент написания этой статьи процентные ставки в Соединенных Штатах находятся на самом высоком уровне, который мы наблюдали более чем за пятнадцать лет, так что сегодня это вызывает очень реальную озабоченность. В дополнение к риску изменения процентной ставки компания должна производить регулярные платежи по своему долгу, если она хочет оставаться платежеспособной. Таким образом, событие, приводящее к снижению денежных потоков компании, может привести ее к финансовому кризису, если у нее слишком много долгов. Хотя коммунальные предприятия, такие как Atmos Energy, обычно имеют удивительно стабильный денежный поток, в этом секторе происходили банкротства, так что это не тот риск, который мы должны игнорировать.

Одним из показателей, который мы можем использовать для анализа финансовой структуры компании, является соотношение чистого долга к собственному капиталу. Это соотношение в основном говорит нам о степени, в которой компания финансирует свою деятельность за счет долга, в отличие от средств, находящихся в полной собственности. Это также говорит нам о том, насколько хорошо собственный капитал компании покроет ее долговые обязательства в случае банкротства или ликвидации, что, возможно, более важно.

По состоянию на 31 марта 2023 года чистый долг Atmos Energy составлял 6,3637 миллиарда долларов по сравнению с собственным капиталом в размере 10,2052 миллиарда долларов. Это дает компании соотношение чистого долга к собственному капиталу на сегодняшний день 0,62. Это намного лучше, чем коэффициент 0,81, который был у компании в прошлый раз, когда мы обсуждали это. Компания долгое время была одной из компаний с наименьшим уровнем заемных средств в этом секторе, как мы можем видеть здесь:

| Компания | Отношение чистого долга к собственному капиталу |

| Энергия атмосферы | 0.62 |

| NiSource Inc. (NI) | 1.43 |

| Spire Inc. (SR) | 1.51 |

| Ресурсы Нью-Джерси (NJR) | 1.55 |

| Southwest Gas Holdings (SWX) | 1.46 |

| Северо-Западный природный холдинг (NWN) | 1.24 |

Нажмите, чтобы увеличить

Как мы можем ясно видеть, Atmos Energy в меньшей степени зависит от долгов для финансирования своей деятельности, чем любой из ее аналогов. Это очень хорошее положение для компании, особенно учитывая стремительный рост процентных ставок, который мы наблюдали за последний год. Нам не следует слишком беспокоиться о долговой нагрузке Atmos Energy, поскольку она, похоже, не слишком сильно полагается на нее как на источник финансирования.

Анализ дивидендов

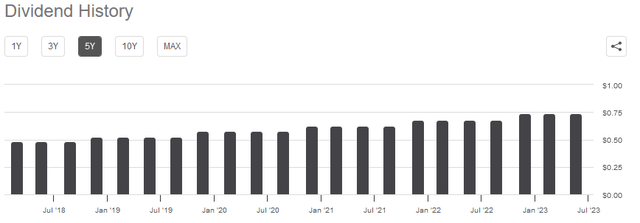

Как упоминалось во введении, одной из главных причин, по которой мы покупаем акции коммунальных компаний, таких как Atmos Energy, является очень высокая доходность, которой, как правило, обладают эти компании. Это объясняется тем фактом, что они, как правило, являются медленно растущими компаниями, поэтому инвесторы не могут зависеть от прироста капитала в той степени, в какой они могут зависеть от других компаний. Таким образом, коммунальная компания будет выплачивать значительный процент от своего денежного потока акционерам, чтобы обеспечить достаточно привлекательную доходность инвестиций. Со своей стороны, доходность Atmos Energy в настоящее время составляет 2,48%, что не особенно высоко для данного сектора. Фактически, это ниже, чем доходность индекса полезности США (IDU) в 2,53%. Однако доходность Atmos Energy по-прежнему существенно выше, чем у индекса S&P 500 (SPY), который дает всего 1,45% по текущей цене. Atmos Energy также имеет долгую историю ежегодного увеличения своих дивидендов:

Такой рост дивидендов очень приятно наблюдать в периоды инфляции, подобные тому, в котором мы находимся сегодня. Это происходит потому, что инфляция постоянно сокращает количество товаров и услуг, которые мы можем приобрести на дивиденды, выплачиваемые компанией. Это может вызвать ощущение, что с течением времени мы становимся все беднее и беднее. Эта проблема может быть особенно острой для тех, чей доход зависит от их портфелей ценных бумаг, а это категория, к которой относится большинство пенсионеров. Тот факт, что компания увеличивает сумму, которую она выплачивает каждый год, помогает компенсировать этот эффект и гарантирует, что дивиденды сохраняют свою покупательную способность с течением времени.

Однако, как это всегда бывает, крайне важно, чтобы мы были уверены в том, что компания действительно может позволить себе выплачивать дивиденды. В конце концов, мы не хотим стать жертвами сокращения дивидендов, поскольку такое событие привело бы к снижению наших доходов и почти наверняка привело бы к снижению курса акций компании.

Обычный способ, которым мы оцениваем способность компании выплачивать дивиденды, — это посмотреть на ее свободный денежный поток. Свободный денежный поток — это сумма денег, которая была сгенерирована в результате обычной деятельности компании и остается после того, как она оплатит все свои счета и произведет любые необходимые капитальные затраты. Таким образом, это те деньги, которые можно использовать для таких целей, как сокращение долга, обратный выкуп акций или выплата дивидендов. За полный годовой период, закончившийся 31 марта 2023 года, Atmos Energy сообщила о привлечении свободного денежного потока в размере 530,2 миллиона долларов. Однако за этот период компания выплатила дивиденды только на сумму 402,7 миллиона долларов. Таким образом, представляется, что компания генерирует достаточный денежный поток для покрытия дивидендов. На самом деле нам не стоит слишком беспокоиться здесь.

Оценка

Всегда важно, чтобы мы не переплачивали ни за какие активы в нашем портфеле. Это связано с тем, что переплата за любой актив — верный способ получить неоптимальную прибыль от этого актива. В случае такой коммунальной компании, как Atmos Energy, мы можем оценить ее, посмотрев на соотношение роста цены и прибыли. Это модифицированная версия знакомого соотношения цены и прибыли, которое учитывает рост прибыли компании на акцию. Соотношение роста цены к прибыли менее 1,0 является признаком того, что акция может быть недооценена по отношению к прогнозируемому росту прибыли компании на акцию, и наоборот. Однако на сегодняшнем высокоценном рынке очень немногие акции на самом деле недооценены. Это особенно верно в секторе коммунальных услуг с низкими темпами роста. Таким образом, лучший способ использовать это соотношение сегодня — сравнить Atmos Energy с аналогичными компаниями, чтобы определить, какая компания имеет наиболее привлекательную относительную оценку.

По данным Zacks Investment Research, Atmos Energy увеличит свою прибыль на акцию на 7,48% в течение следующих трех-пяти лет. Это соответствует темпам роста, которые мы рассчитали ранее на основе прогнозируемого роста базовой ставки компании, так что это кажется надежной оценкой. При таких темпах роста соотношение цены и прибыли Atmos Energy на сегодняшний день составляет 2,65. Вот как это соотносится с аналогами компании:

| Компания | Коэффициент привязки |

| Энергия атмосферы | 2.65 |

| NiSource, Inc. | 2.50 |

| Spire Inc. | 3.51 |

| Ресурсы Нью-Джерси | 2.92 |

| Юго-западные газовые холдинги | 3.89 |

| Северо-западные природные владения | 4.34 |

Нажмите, чтобы увеличить

Как мы видим, Atmos Energy — не самая привлекательная компания здесь, но она очень разумна по сравнению с большинством своих аналогов. Если учесть, что у Atmos Energy гораздо более сильный баланс, чем у NiSource, которая является единственной компанией здесь, которая, по-видимому, дешевле, текущая начальная цена для Atmos Energy кажется очень разумной. Несмотря на то, что в этом году акции превзошли более широкий индекс полезности, сегодня они все еще могут представлять хорошую ценность.

Вывод

В заключение, Atmos Energy Corporation — очень крупная компания по производству природного газа, которая обладает многими характеристиками, которые нам нравятся в таких компаниях, как эта. В частности, компания должна доказать свою финансовую стабильность независимо от того, что происходит в экономике в целом, и при этом обеспечить достойный уровень роста. Это именно то, что мы должны найти привлекательным в нынешних нестабильных экономических условиях. Рынок, похоже, осознает это, поскольку Atmos Energy превзошла показатели более широкого сектора, но по-прежнему имеет разумную оценку. В целом, акции Atmos Energy Corporation сегодня выглядят привлекательными для покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")