: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание инвестиций

Корпорация Avery Dennison Corporation (NYSE:AVY) существует с 1935 года и постоянно растет. Однако последняя тенденция начинает давать некоторые трещины в фундаменте, поскольку AVY сокращает запасы, что приводит к снижению общих доходов и спроса. Ожидания в отношении отчета за 2 квартал, по-видимому, заключаются в том, что рынки продолжат оставаться слабыми, и, по моему мнению, доходы, вероятно, покажут снижение по сравнению с предыдущим кварталом. Но, похоже, потребительские настроения компании восстанавливаются.

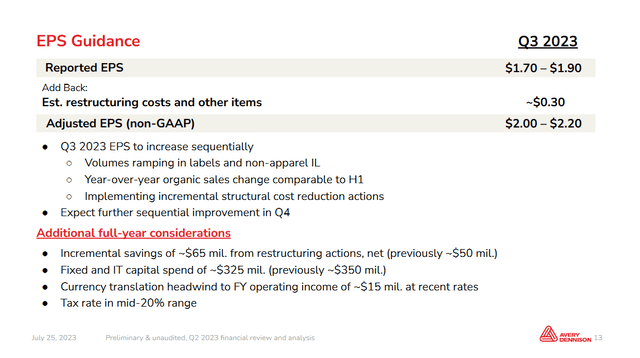

AVY работает в секторе материалов и специализируется на решениях для брендинга и маркировки, что является относительно стабильной отраслью. Но экономическая активность, которая в целом снижается, демонстрирует свое влияние на доходы AVY. Прогноз на 2023 год был пересмотрен в сторону понижения, и это не соответствует инвестиционному обоснованию. Скорректированная прибыль на акцию составит $9,55 в более высоком диапазоне. Таким образом, у AVY p/e в среднем составляет 18. Я не считаю, что это слишком большая премия, чтобы платить ее сейчас, но я внимательно слежу за грядущими тенденциями, демонстрирующими, что AVY может восстановиться. Поскольку сейчас я этого не вижу, я оцениваю AVY как удержание, а не покупку.

Сегменты компании

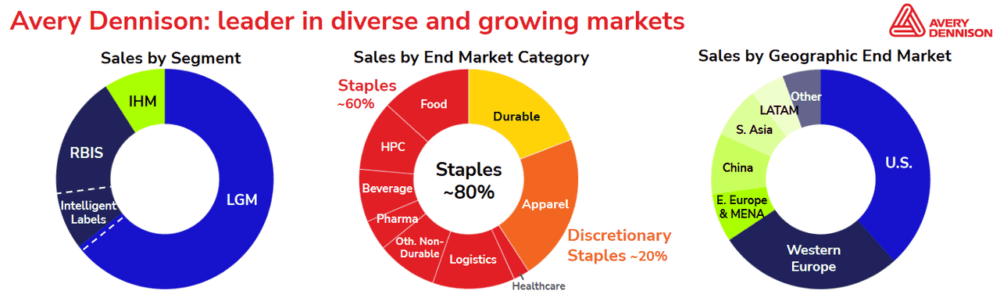

Сегменты в AVY можно разделить на два: группа материалов и группа решений. Крупнейшим источником дохода для бизнеса является группа материалов. Здесь выручка за второй квартал 2023 года составила 2,1 миллиарда долларов. Но по сравнению с предыдущим годом объем продаж снизился на 10%.

Учитывая, что AVY имеет международное присутствие, значительная часть доходов по-прежнему поступает с североамериканского рынка, но именно здесь произошло наибольшее снижение в годовом исчислении. Однако диверсификация на конечных рынках остается сильной.

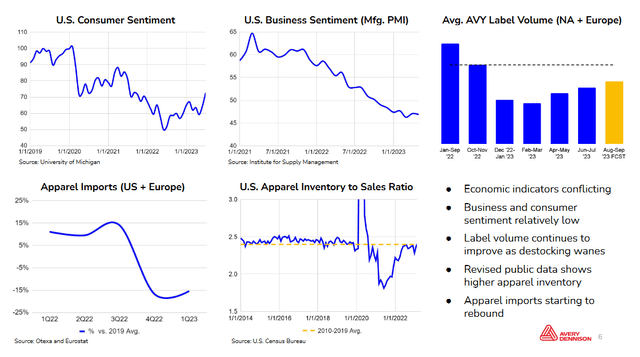

В условиях сохранения процентных ставок, похоже, компании проявляют осторожность в отношении уровня запасов, что негативно сказывается на продажах AVY.

Некоторые важные новости, которые также появились недавно, — это тот факт, что они выбрали предшественника на посту генерального директора. 24 мая было объявлено, что исполнительный директор Деон Стандер станет генеральным директором с 1 сентября 2023 года. Так что нам придется немного подождать, пока мы не увидим результаты и то, как ему удается переломить спад продаж и удается ли ему эффективно сохранять маржу. Однако в то же время казалось разумным предположить, что во втором квартале маржа снизится до публикации отчета, и это именно то, что произошло, поскольку операционная маржа составила 7,9% по сравнению с 13,1%. Они находятся на уровне 7,7%, но я думаю, что, поскольку более низкий спрос сохраняется, компании может быть трудно поддерживать более низкие операционные расходы, поскольку “расходы на продажу, общие и административные расходы” вряд ли снизятся.

Как я уже сказал, Avery работает в бизнесе уже много десятилетий и в настоящее время работает как глобальная компания по производству материалов, которая специализируется на предоставлении решений для брендинга и информационной маркировки. AVY разрабатывает и производит эти функциональные материалы для улучшения фирменных упаковок и соединения физического и цифрового.

Рынки, на которых они находятся

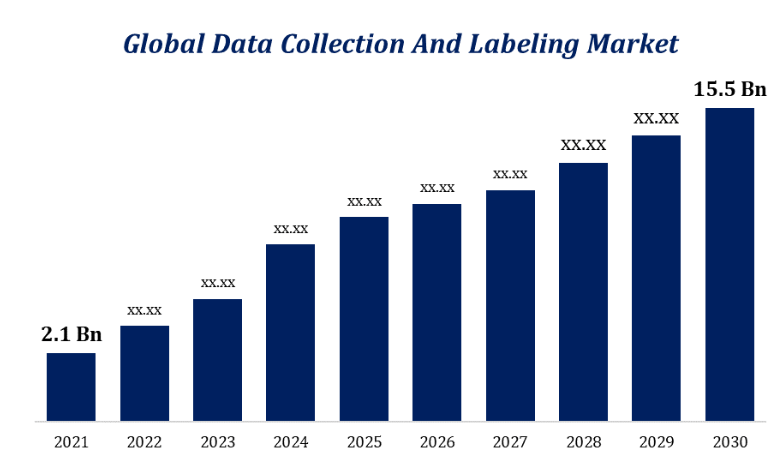

В ближайшие годы рынок брендинга и маркировки будет расти довольно быстро. В отчете предполагается, что к 2030 году мировой рынок будет оцениваться в 15,5 миллиарда долларов, что в среднем составляет 24,9% от сегодняшней оценки.

За долгие годы своей деятельности AVY добилась больших успехов в диверсификации своих конечных рынков, но, как мы видели, они по-прежнему подвержены более широкому экономическому спаду. Но в долгосрочной перспективе наличие диверсифицированного набора конечных рынков должно обеспечить большую стабильность с точки зрения доходов и спроса.

Сейчас крупнейшим конечным рынком сбыта для AVY являются товары длительного пользования, за которыми следует одежда. Около 60% от общего объема выручки приходится на товары первой необходимости и небольшую часть — на одежду по индивидуальному заказу. Это делает AVY весьма чувствительной к запасам, поскольку компании могут закупать товары оптом у AVY, а затем просматривать их и адаптироваться к спросу по мере его поступления.

Риски

Как мы видели из отчета за 2 квартал, изменение спроса и более высокий уровень запасов со стороны клиентов создают сложные условия для работы AVY. Некоторый позитив, вытекающий из последнего отчета, заключался в том, что настроения на рынке, похоже, по крайней мере немного восстанавливаются.

Где я вижу некоторые риски, так это в том факте, что растущие процентные ставки заставляют компании гораздо больше беспокоиться и осознавать, куда они тратят капитал. Решение запастись продуктами и товарно-материальными запасами приводит к резкому росту спроса на такие компании, как AVY. Но впоследствии продажи снижаются, поскольку спрос не является постоянным. Это делает доходы довольно волатильными, и легче совершить покупку по более высокой оценке. Что касается меня, то я считаю, что инвестирование в такого рода бизнес лучше всего, когда демонстрируются стабильные результаты.

Отраслевое сравнение

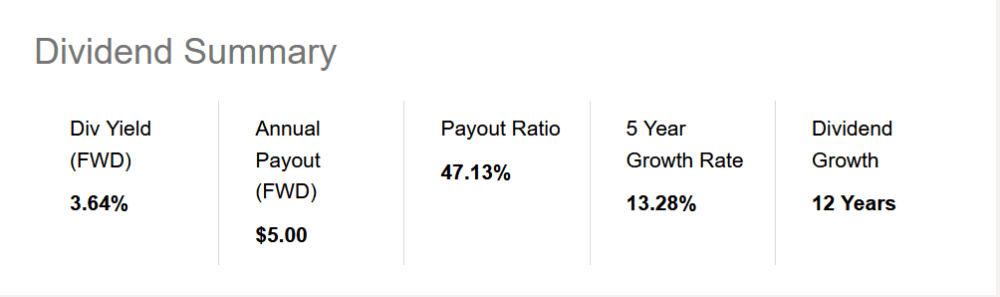

Если мы посмотрим на компанию аналогичного размера, работающую в той же отрасли, то увидим Packaging Corporation Of America (PKG). По сравнению с AVY коэффициент полезного действия ниже при FWD, кратном 17. Но что меня больше привлекло бы в PKG, так это тот факт, что у них очень хорошая дивидендная доходность — 3,64%.

Кроме того, темпы роста дивидендов PKG очень хорошие. Ежегодный рост более чем на 13% за последние 5 лет впечатляет. Коэффициент выплат также не пугающе высок, и поскольку у PKG также солидная маржа, причем стабильная, я думаю, что прямо сейчас она опережает AVY. По крайней мере, для инвесторов, заинтересованных в привлечении внимания к этому пространству.

Заключительные слова

У AVY наблюдался некоторый спад, поскольку они борются с сокращением запасов. В целом, за последние 10 лет у компании была очень солидная и стабильная маржа, колеблющаяся в пределах 7-9%. Но что касается меня, я хочу увидеть явный разворот в состоянии рынка, чтобы решиться на покупку, результатов за второй квартал пока недостаточно. До тех пор AVY остается не более чем холдингом, и, рассматривая возможности покупки, такие компании, как PKG, похоже, предлагают больше преимуществ прямо сейчас.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")