: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

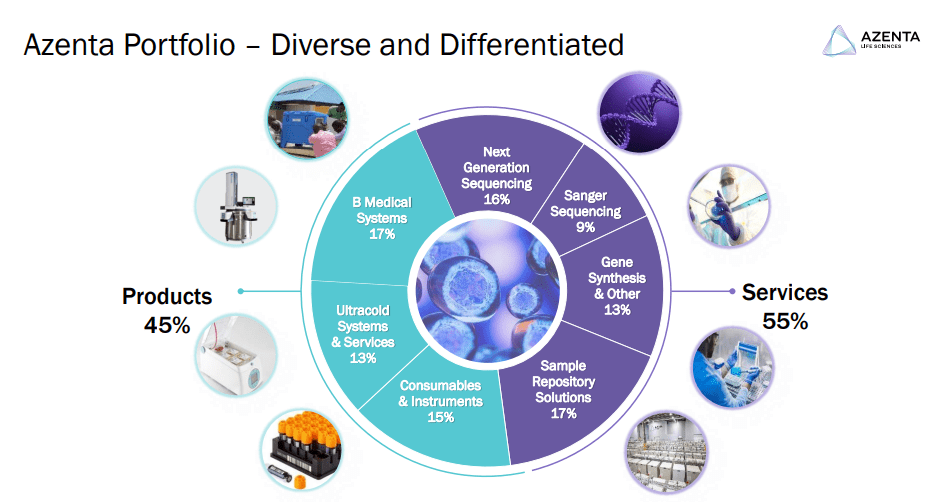

Azenta Life Sciences (NASDAQ:AZTA) стала ключевым игроком в процветающей индустрии наук о жизни, возглавляя разработку и распространение современных автоматизированных систем хранения образцов, расходных материалов, инструментов, а также геномных и аналитических услуг, которые обслуживают различные исследовательские, клинические, а также промышленное применение.

Инвестиционный тезис основан на убеждении, что приверженность Azenta предоставлению комплексных решений по всему спектру наук о жизни, надежная финансовая база, активные меры по сокращению затрат и надежная линейка продуктов являются мощными факторами долгосрочного роста и успеха. В результате Azenta Life Sciences предлагает заманчивую возможность для тех, кто ищет выгодные позиции, инновационные и ориентированные на будущее инвестиции в ключевую и устойчивую отрасль.

Финансы

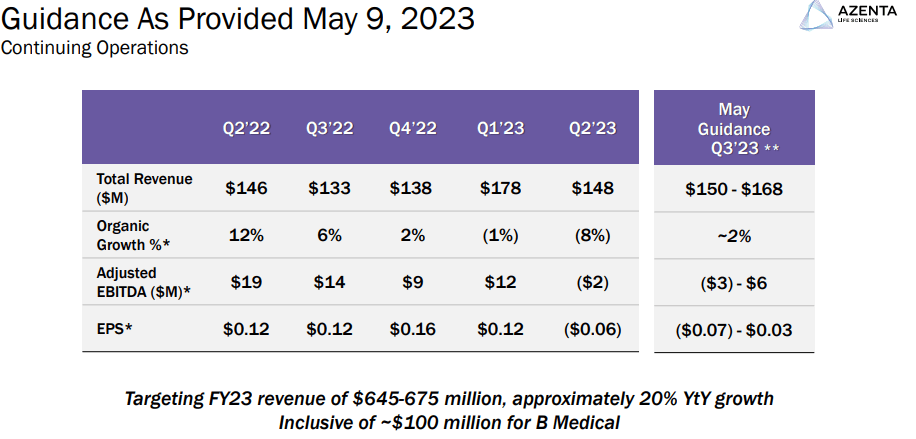

Несмотря на трудности, Azenta готова к заметному финансовому восстановлению. Во втором квартале Azenta достигла высокой выручки в размере 148 миллионов долларов, что отражает рост на 2% в годовом исчислении, что подчеркивает ее способность адаптироваться в условиях недавних неудач. Выручка от продуктов для наук о жизни увеличилась на 10%, несмотря на сокращение расходных материалов для тестирования на COVID, в основном благодаря приобретению B Medical.

Несмотря на то, что компания столкнулась с падением органической выручки на 8% и падением органической выручки в продуктовом подразделении на 21%, существуют убедительные факторы, которые указывают на оптимистичное будущее. Например, выручка от систем хранения данных выросла на 6% в годовом исчислении, выручка от геномики демонстрирует признаки восстановления с ростом на 6% квартал к кварталу, а выручка от решений для репозиториев образцов (SRS) органически выросла на 5% из-за COVID. Выручка B Medical, хотя и не оправдала первоначальных прогнозов, во втором квартале все же составила 15 миллионов долларов.

Компания зафиксировала операционный убыток в размере 13 миллионов долларов. Валовая прибыль снизилась на 12,8 процентных пункта в годовом исчислении, составив 35,9%. На это снижение существенно повлияло увеличение амортизации и учета покупок, связанное с приобретением B Medical, что способствовало снижению примерно на 4 пункта. Остальная часть сокращения может быть объяснена менее благоприятной структурой доходов и ростом расходов из-за инфляции.

Кроме того, Azenta приняла существенные меры по сокращению расходов: операционные расходы составили 66 миллионов долларов, что на 9 миллионов долларов меньше, чем в предыдущем году. Этому сокращению способствовало снижение справедливой стоимости условного возмещения, связанного с B Medical, на 17 миллионов долларов. Это было частично компенсировано расходами, связанными с операционной структурой предприятий, приобретенных в течение прошлого года. Был получен прочий доход в размере 10 миллионов долларов, полученный в виде чистых процентов, по сравнению с 2 миллионами долларов, зафиксированными за аналогичный период прошлого года.

Кроме того, по состоянию на 31 марта 2023 года остаток наличных средств Azenta, наличных с ограниченным доступом и рыночных ценных бумаг составил впечатляющие 1,5 миллиарда долларов. В сочетании с планируемой реорганизацией бизнеса это не только упростит операции, но и обеспечит ежегодную экономию средств на 15 миллионов долларов к концу 2023 года. Реструктуризация приведет к созданию трех концентрированных операционных подразделений, повышению эффективности и предоставлению клиентам более комплексных решений.

Учитывая обновление программы обратного выкупа акций и обещание корпорации выкупить дополнительные 500 миллионов долларов своих акций к концу 2023 года, очевидно, что Azenta готова к процветающему будущему. Фирма также предоставила положительный прогноз по выручке на третий квартал 2023 финансового года, прогнозируя общую выручку в диапазоне от 150 до 168 миллионов долларов. Хотя прогноз по прибыли на акцию за 3 квартал все еще ниже, чем в нескольких последних кварталах, прогнозируется, что он увеличится по сравнению с предыдущим кварталом. Это показывает, что меры по сокращению расходов и вышеупомянутая реорганизация бизнеса дают положительные результаты, и компания готова медленно, но верно восстанавливаться после снижения выручки после COVID.

Продукты

Некоторые известные продукты включают в себя усовершенствованные системы хранения образцов, такие как Cold Store, Ultra Cold Store, Cryo Store и Cryo Store Pico. Эти системы удовлетворяют различным требованиям к температуре хранения и областям применения, включая биобанкинг и клинические испытания. Кроме того, Azenta поставляет различные расходные материалы и инструменты для обработки и исследования образцов, такие как растворы для пробирок, растворы для ПЦР и микропланшетов, лабораторное оборудование для охлаждения и нагрева образцов, а также Декаппер для риностических мазков.

Среди геномных и аналитических услуг, предлагаемых Azenta, — искусственный синтез ДНК, протеомика Olink и Lupus Nexus. Эти услуги направлены на то, чтобы помочь ученым раскрыть молекулярные основы жизни, болезней и реакций на лекарства. Кроме того, фирма предоставляет решения для сбора данных и информатики, такие как FreezerPro и Limfinity Biobanking LIMS, для компетентного управления запасами образцов и оценки данных.

Начиная с 2023 года, постоянно совершенствуя и расширяя ассортимент своей продукции, Azenta Life Sciences демонстрирует свою приверженность поставке самых современных решений для применения в области естественных наук. Появление инновационных продуктов, таких как Cryo Store Pico, и сервисов, таких как Lupus Nexus, демонстрирует приверженность компании развитию отрасли и сотрудничеству в разработке новаторских решений для исследователей и ученых по всему миру.

Крио-магазин Pico

Недавно Azenta представила Cryo Store Pico — автоматизированную криогенную систему хранения, специально разработанную для эффективного сохранения ценных биологических образцов, используемых на различных этапах науки о жизни, от исследований до клинического внедрения. Являясь ведущим поставщиком самых современных автоматизированных криогенных решений, включая BioStore III Cryo и CryoPod Carrier, Azenta расширяет свой динамичный портфель за счет добавления Pico. Этот продукт представляет собой сложную автоматизированную криогенную технологию, особенно подходящую для клинических и исследовательских условий.

Специально разработанный для разработчиков и производителей клеточной и генной терапии (CGT), Pico включает в себя такие важные аспекты, как регулируемый доступ и отслеживаемость, которые помогают достичь соответствия нормативным требованиям. Система имеет компактную конструкцию, которая проста в использовании для сотрудников лаборатории.

По словам Эрики Уоллер, менеджера по продуктам Pico, запуск Pico дает лабораториям и клиникам возможность использовать известные достижения Azenta в области автоматизации в меньших масштабах, обеспечивая гарантию целостности образцов и процесса ближе к месту применения.

Pico обеспечивает точное управление холодильной цепочкой и безопасный доступ с возможностью входа в систему. Это гарантирует прослеживаемость образцов и сохраняет их целостность. Этот аспект особенно важен для хранения клеток в клинических центрах, где отсутствуют устоявшиеся системы управления образцами. Возможности автоматизации Pico в клинических условиях означают важную веху в повышении эффективности, и получение даже одного бесценного образца может с лихвой оправдать инвестиции в эту технологию.

Внедрение Pico в секторе наук о жизни знаменует собой значительный прогресс, специально разработанный для удовлетворения уникальных требований CGT progress. Это обеспечивает сохранение целостности образца и повышает эффективность. Этот инновационный продукт подчеркивает стремление Azenta совершенствовать свои решения для криогенного хранения и удовлетворять постоянно меняющимся требованиям отрасли.

Устранение потенциальных ограничений

Автоматизированные системы хранения образцов Azenta предназначены для сохранения образцов при различных температурах — от окружающей до криогенной. Однако существует несколько потенциальных ограничений, включая аспекты стоимости и технического обслуживания. Приобретение и эксплуатация таких систем могут быть дорогостоящими, особенно для небольших или малобюджетных лабораторий. Они также могут требовать регулярного технического обслуживания и калибровки для обеспечения оптимальной производительности и качества образцов и могут потреблять значительное количество энергии, выделять тепло и шум, влияя на лабораторную среду.

Другой потенциальной проблемой является совместимость и интероперабельность, поскольку системы могут быть совместимы не со всеми типами контейнеров для образцов и могут быть несовместимы с другими приборами, устройствами, базами данных или программным обеспечением. Кроме того, системам может не хватать масштабируемости или гибкости для обработки крупномасштабных данных хранения и извлечения или для размещения различных типов образцов и форматов.

Azenta также предлагает различные расходные материалы и инструменты для подготовки проб и анализа, но у них могут быть возможные ограничения, такие как различное качество и надежность. Также могут возникнуть проблемы с доступностью из-за цепочки поставок или других проблем, а стандартизация и валидация могут подходить не для всех приложений или протоколов.

Что касается геномики и аналитических услуг, то потенциальные ограничения включают сложность методов и технологий, для эффективного использования которых могут потребоваться специальные навыки и знания. Кроме того, точность и конфиденциальность услуг могут варьироваться, а при обработке конфиденциальной или личной информации могут возникать вопросы этики и конфиденциальности.

Наконец, программные решения Azenta могут иметь ограничения с точки зрения удобства использования и функциональности. Проблемы совместимости и интероперабельности могут возникать с различными типами образцов или другими программными платформами, а масштабируемость и гибкость могут быть ограничены при крупномасштабном или высокопроизводительном управлении образцами.

Столкнувшись с конкуренцией

Azenta является доминирующей силой в индустрии решений для наук о жизни, сталкиваясь с конкуренцией со стороны нескольких компаний с аналогичными предложениями. Thermo Fisher Scientific (TMO) представляет собой еще одного серьезного конкурента с широким спектром продуктов и услуг в области хранения образцов, расходных материалов и геномики. Несмотря на конкурентные преимущества Thermo Fisher, Azenta демонстрирует сильное присутствие на рынке, предлагая специализированные услуги, такие как Lupus Nexus, разработанный в сотрудничестве с Lupus Research Alliance. Это партнерство дает ученым возможность исследовать важнейшие клинические и молекулярные данные, подкрепляя нацеленность Azenta на предоставление клиентам комплексных решений, отвечающих их уникальным исследовательским требованиям.

Другой конкурент, Hamilton Storage, предлагает системы управления образцами и хранения с аналогичными температурными диапазонами и емкостью. Однако Azenta выделяется тем, что делает акцент на удобных интерфейсах, передовых системах отслеживания штрих-кодов и программном обеспечении для управления запасами. Кроме того, внедрение Azenta Decapper3 для риностических мазков упрощает и ускоряет процесс отбора проб и анализа, значительно снижая риск загрязнения и человеческих ошибок.

Наконец, LabVantage Solutions предлагает лабораторные системы управления информацией (LIMS) в качестве еще одного конкурента в области данных и информатики. Однако предлагаемое Azenta программное обеспечение отличается возможностями настройки, широкой интеграцией со сканерами штрих-кодов, RFID-считывателями, принтерами этикеток и ориентированными на пользователя интерфейсами. Компания гарантирует, что ее программные платформы подходят даже для самых сложных приложений для управления образцами, укрепляя свои позиции лидера на рынке решений для наук о жизни. В целом, Azenta Life Sciences превосходит своих конкурентов благодаря надежным инновациям, стратегическим партнерствам и разнообразным предложениям, которые определяют приоритеты индивидуальных потребностей клиентов и оптимизируют их исследовательские возможности.

Оценка

Для понимания рыночной оценки Azenta необходимо учитывать несколько факторов. При текущей рыночной капитализации в 3,03 миллиарда долларов и с учетом выручки от TTM коэффициент P/S у Azenta составляет 5,67. Этот показатель значительно выше среднего показателя P/S по сектору, равного 4,14, что говорит о том, что рынок оценивает значительный рост компании.

Высокая текущая цена с точки зрения стоимостного подхода может показаться проблемой. Тем не менее, когда мы сопоставляем это с прогрессивными стратегиями фирмы и успешными усилиями по расширению портфеля и экономии средств, соотношение P /S не кажется таким пугающим. Преодолев спад выручки в прошлых кварталах, Azenta смогла обеспечить многообещающий рост выручки на 2% в годовом исчислении во втором квартале, что свидетельствует о ее устойчивости. Диверсификация доходов по системам хранения, геномике и решениям для репозиториев образцов также является положительным показателем, укрепляющим способность компании генерировать доходы, даже когда определенные сегменты сталкиваются со встречными ветрами. Кроме того, интеграция B Medical внесла свой вклад в общий поток доходов, несмотря на то, что не оправдала первоначальных ожиданий.

Другие проблемы и рекомендации на вынос

Финансовые перспективы Azenta Life Sciences на будущее выглядят многообещающими, о чем свидетельствует ее способность преодолеть недавние трудности и обеспечить устойчивый рост выручки. Прочное финансовое положение компании, приверженность инновациям и эффективная деятельность обеспечивают ей долгосрочный успех. Кроме того, их стратегические приобретения демонстрируют их цели расширения и влияние на рынок, что еще больше укрепляет оптимистичный взгляд на финансовые перспективы компании.

Индустрия наук о жизни по своей природе является высококонкурентным и динамично развивающимся сектором. Azenta противостоит таким признанным гигантам, как Thermo Fisher Scientific и Hamilton Storage. Эти компании обладают обширными продуктовыми линейками и сильным проникновением на рынок, что может поставить под сомнение позиции Azenta. Любые сбои в разработке продукта, производстве или неспособность удовлетворить меняющиеся требования рынка могут помешать траектории роста Azenta. В то время как Azenta продемонстрировала устойчивость перед лицом неудач, снижение выручки в продуктовом подразделении вызывает озабоченность. Любые дальнейшие сокращения или медленное восстановление в этом подразделении потенциально могут оказать давление на общий рост выручки компании и, следовательно, повлиять на цену ее акций.

Тем не менее, заглядывая в будущее, мы видим, что привлекательность Azenta выходит за рамки ее финансовых перспектив и недавних достижений. Выдающиеся продукты компании, в том числе Cryo Store Pico и Lupus Nexus, подчеркивают их постоянное влияние на сектор наук о жизни. Предлагая решения, которые не только отвечают требованиям отрасли, но и превосходят предложения конкурентов, Azenta позиционирует себя как привлекательный вариант для инвестиций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")