: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Компания Baker Hughes Company (NASDAQ:BKR) является одним из крупнейших поставщиков нефтепромысловых услуг и оборудования («OFS») по всему миру. Она конкурирует с двумя другими крупными операторами OFS, Schlumberger (SLB) и Halliburton (HAL), а также с несколькими игроками более низкого уровня и региональными операторами OFS.

В структурном плане я очень оптимистично отношусь к акциям OFS (OIH), особенно к тем, которые имеют оффшорный или международный опыт, или даже к выбору поставщиков береговых услуг в Северной Америке, которые отличаются самыми современными технологиями или более надежной клиентской базой.

В дополнение к оффшорным и международным подразделениям, у Baker Hughes также есть крупный бизнес в области промышленных и энергетических технологий («IET»), который поставляет оборудование (например, газовые турбины) и услуги для цепочки создания стоимости сжиженного природного газа («СПГ»).

Какими бы оптимистичными вы ни были в отношении нефти, вы должны признать, что рецессия временно приведет к снижению цен на нефть и инвестиций.

Внезапно изменив свое мнение, правительства начали беспокоиться об энергетической безопасности, что привело к рекордному количеству окончательных инвестиционных решений по сжижению природного газа («FID»), как на экспортной (заводы по сжижению), так и на импортной (регазификация) сторонах (заказы верфей на танкеры для сжиженного природного газа также находятся на рекордно высоком уровне). Парадоксальным шагом, возможно, подчеркивающим, насколько политически мотивированными стали все дебаты о переходе к энергетике, стало то, что в прошлом году парламент ЕС даже проголосовал за то, чтобы обозначить природный газ как экологически чистый.

Нефть не устойчива к потребительскому (бензин, авиакеросин) или промышленному (нефтехимия) спросу, но природный газ менее цикличен из-за его использования для выработки электроэнергии и отопления. Поскольку Европа и Азия испытывают нехватку газа, этот газ приходится доставлять откуда-либо еще, а это требует инвестиций в инфраструктуру сжиженного природного газа. Независимо от того, как пойдут дела с нефтью, бум СПГ по-прежнему будет попутным ветром для Baker Hughes.

Почему вы должны инвестировать в акции OFS?

Я изложил макроосновы своей диссертации по OFS в предыдущих статьях:

OIH: Сокращения ОПЕК укрепляют позиции нефтесервисных компаний (NYSEARCA:OIH)

Обновление нефтесервисных услуг: Оффшорные и Международные Компании компенсируют слабость Северной Америки

Краеугольным камнем тезиса OFS bull является то, что мы находимся на ранних стадиях многолетнего цикла капитальных вложений, похожего на 2002-2014 годы, и увидим увеличение расходов по всей цепочке создания стоимости в энергетике, в то время как мощности по предоставлению услуг остаются ограниченными из-за истощения в 2014-2020 годах.

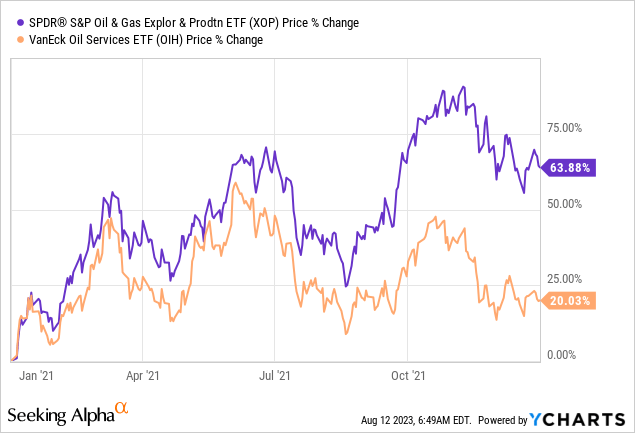

Первоначальное восстановление цен на энергетические акции после пандемии оставило сектор ОФС позади:

Еще в 2021 году господствовало мнение, что добывающие компании (XOP) будут уклоняться от новых инвестиций, постепенно истощая свою развитую производственную базу, чтобы максимизировать реализацию цен на нефть и денежные потоки. При такой модели «дисциплины капитала» ОФЗ получили бы ограниченную прибыль.

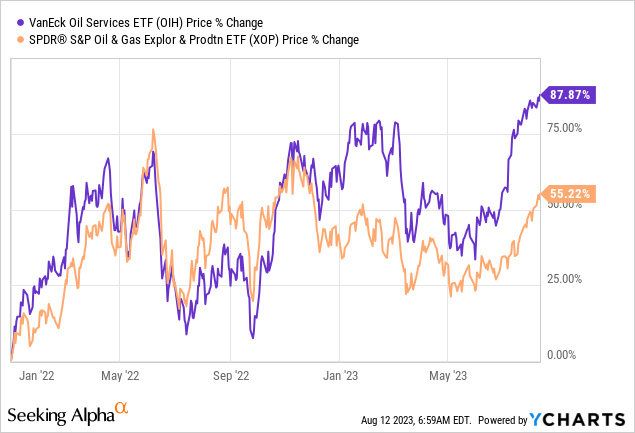

Однако это повествование было не совсем корректным. С 2022 года показатели запасов OFS были относительно лучше, чем у добывающих компаний:

Помимо тревожного сигнала об энергетической безопасности, есть еще пара причин, по которым повествование сместилось с «капитальной дисциплины» на «суперцикл капитальных вложений».:

- Большая часть международной экспансии осуществляется национальными нефтяными компаниями («NOCS»), которые выполняют правительственные поручения; например, бразильская Petrobras (PBR) привлекла внимание своими рекордными заказами на морские буровые установки (RIG) и плавучие производственные системы. В той мере, в какой Petrobras пытается максимизировать свою прибыль, она также обеспечивает Бразилию (EWZ) достаточными запасами нефти на ближайшие десятилетия.

- На мой взгляд, способность независимых компаний Северной Америки поддерживать производство при «неизменных капитальных затратах» оказалась чем-то вроде обмана. Теперь ясно, что они достигли этого в 2021-2022 годах в основном за счет использования своих пробуренных, но незавершенных запасов скважин, которые сейчас находятся на аномально низком уровне.

- Признаки того, что добыча сланца в США достигает своего пика или, по крайней мере, стабилизируется, стимулируют международные инвестиции в долгосрочный цикл, разработка которых может занять до 5-10 лет и, следовательно, требуют определенной уверенности в том, что предложение в краткосрочном цикле не увеличится и не ухудшит экономику ценообразования.

- Привлекательность оффшорных инвестиций повысилась из-за возможностей использования существующей инфраструктуры (инвестиции в новые месторождения) и других факторов эффективности; SLB теперь, как известно, утверждает, что в 85% оффшорных FID цены на нефть находятся на уровне ниже 50 долларов.

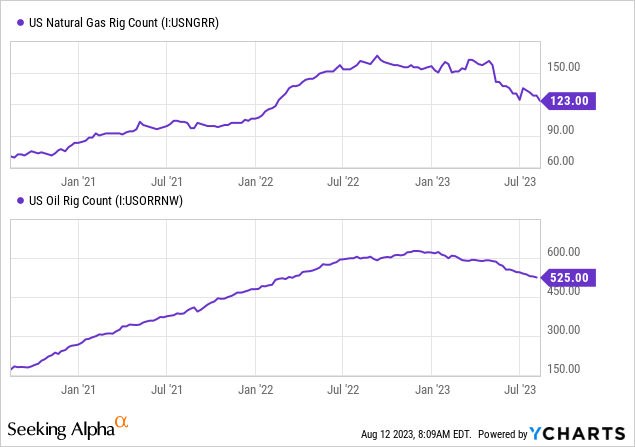

Прямо сейчас буровые установки в США, которые считаются источником прибыли для большей части нефтегазовой отрасли, находятся в упадке:

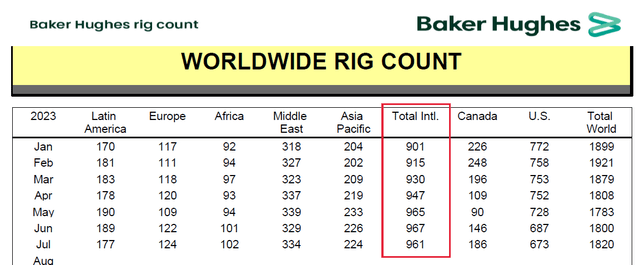

Это оказывает давление на сектор OFS, хотя США здесь в большей степени выделяются. Международные буровые установки не выходят из строя:

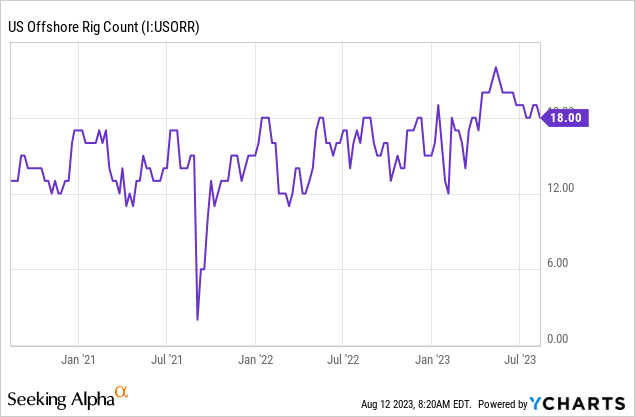

Даже морские буровые установки США не вышли из строя:

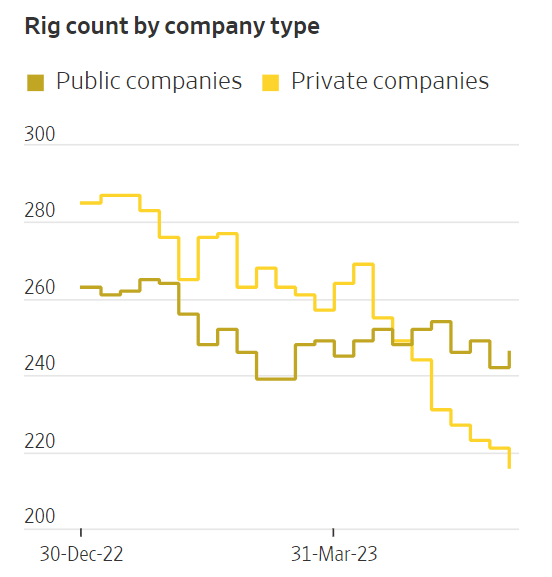

Негативная пресса в отношении OFS в значительной степени отражает ситуацию со сланцевой промышленностью в США, где в основном мелкие частные операторы были вынуждены сокращать количество буровых установок:

За пределами Северной Америки существует мало признаков того, что спрос на OFS падает.

Золотой век СПГ

Природный газ имеет большой смысл в качестве переходного топлива. Он выделяет почти на 50% меньше углерода, чем уголь, обеспечивает надежную базовую нагрузку и довольно распространен. Трубопроводная инфраструктура обеспечивает более низкие транспортные расходы, чем СПГ, но, как показали европейские проблемы прошлой зимой, трубопроводы также создают взаимную зависимость для обеих сторон торговли. В отличие от этого, СПГ позволяет импортеру закупать его у множества потенциальных поставщиков, и доля спотовой торговли в общем объеме со временем увеличивается.

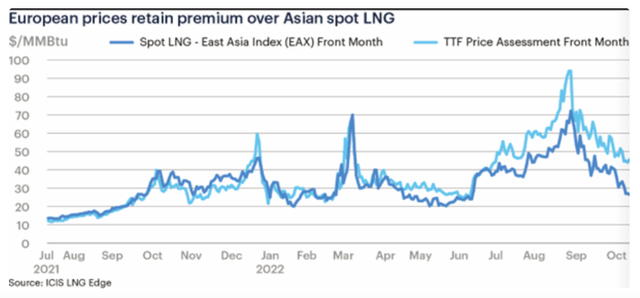

К сожалению, политикам потребовалось, чтобы европейские цены на газ взлетели до 100 долларов за миллион БТЕ (эквивалент 600 долларов за баррель нефти), чтобы понять преимущества:

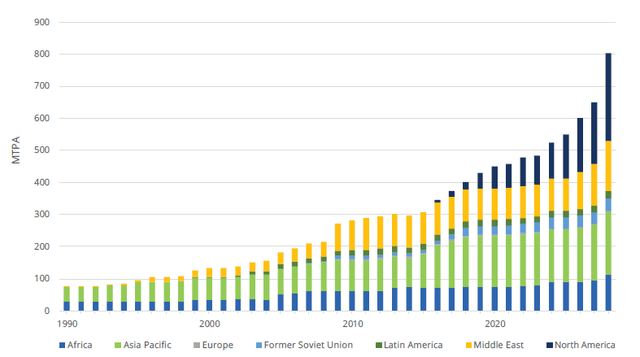

В типичной для нашего времени реактивной манере мы сейчас наблюдаем рекордные инвестиции в сектор сжиженного природного газа. Согласно отчету Международного газового союза о СПГ за 2023 год (мои основные моменты):

В настоящее время мощность по аспирационному сжижению составляет 997,1 млн тонн в год и находится на стадии подготовки к FID. Наибольшая предполагаемая мощность находится в Северной Америке (611,4 млн тонн в год), при этом 333 млн тонн в год приходится на США, 229,6 млн тонн в год — на Канаду и 48,8 млн тонн в год — на Мексику…

Для сравнения, объем торговли СПГ в 2022 году составил около 400 млн тонн в год, или около 50 млрд куб. футов в сутки. Увеличение почти до 1000 млн тонн в год практически утроило бы потенциальный размер рынка. Для дополнительной справки, общий объем поставок газа в США составляет около 100 млрд куб. футов в сутки, а мировой рынок (СПГ и не-СПГ) сейчас, вероятно, составляет около 400 млрд куб. футов в сутки. Другими словами, доля СПГ на мировом газовом рынке может вырасти с 10-15% до более чем 30%.

Значительные инвестиции также направляются на регазификацию (импорт):

Многие другие европейские рынки планируют волну терминалов по импорту СПГ в связи с усилением геополитической напряженности, поскольку они стремятся снизить зависимость от российского газа и укрепить энергетическую безопасность. В 2022 году в Европе были введены в эксплуатацию четыре проекта регазификации: один в Германии, два в Нидерландах и один в Финляндии. К настоящему времени в 2023 году в Европе были введены в эксплуатацию четыре терминала, а строительство еще трех терминалов и одного расширенного терминала началось в регионе и планируется ввести в эксплуатацию позднее в 2023 году. В Европе наметилась заметная тенденция к использованию плавучих терминалов, учитывая их способность к передислокации и скорость вывода на рынок по сравнению с наземными терминалами.

Ожидается, что большая часть новых мощностей по сжижению (экспорту) будет поставляться из Северной Америки, в основном из США, но также благодаря некоторым важным шагам в Канаде:

Тенденцию к производству СПГ нелегко превратить в инвестиционную идею. Многие проекты по сжижению природного газа являются совместными предприятиями крупных нефтяных компаний, коммунальных служб и даже частных инвесторов. Некоторые идеи «чистой игры» включают Cheniere (СПГ) для сжижения или New Fortress Energy (NFE) и Excelerate Energy (EE) для регазификации.

Однако, несмотря на рост спотовых объемов, большая часть торговли СПГ по-прежнему является долгосрочным бизнесом с контрактами на поставку сроком до 20 лет. Таким образом, для Cheniere, New Fortress и других компаний окупаемость их капитальных вложений будет достигнута в течение более длительного периода времени. Вместо этого, с помощью Baker Hughes мы можем подойти к СПГ с другой стороны и сосредоточиться на заказах оборудования для сжиженного газа, которые будут загружены заранее.

В эти времена «зеленой инфляции» и роста цен на сырье, возможно, также разумно встать на сторону не застройщика, а подрядчика — или даже поставщика подрядчику, поскольку BKR сама не строит терминалы сжиженного газа. Конкурентами Baker на этом рынке являются в основном общепромышленные фирмы, такие как Siemens и Mitsubishi, для которых СПГ был бы очень незначительным вкладом в прибыль.

Как Baker Hughes получает прибыль от СПГ?

СПГ занимал видное место во время последнего отчета Baker Hughes о доходах:

Сохраняющийся рост объема долгосрочных контрактов на сжиженный природный газ стал ключевым фактором роста объемов FID в отрасли, которые в этом году составили 53 млн тонн в год. Это включает в себя недавние FID для первой фазы проекта Rio Grande мощностью 17,6 млн тонн в год в следующем десятилетии и проекта Qatar Energy North Field South мощностью 16 млн тонн в год.

Основываясь на продолжающемся развитии проекта по производству сжиженного природного газа, мы по-прежнему ожидаем, что в этом году объем рынка превысит 65 млн тонн сжиженного природного газа в год, и в 2024 году ожидается аналогичный уровень активности.Мы по-прежнему видим потенциал для расширения этого цикла производства СПГ на несколько лет благодаря ряду новых международных возможностей, расширяющих видимость проекта до 2026 года и далее.

Компания преобразует вывод макросов в заказы и бэклог, включая Rio Grande FID, о котором недавно объявила компания NextDecade (ДАЛЕЕ).:

В IET мы увидели еще один отличный квартал с коммерческой точки зрения, с объемом заказов в 3,3 миллиарда долларов, сохранив высокую динамику по сравнению с первым кварталом. Объем заказов на газовое технологическое оборудование составил 1,6 миллиарда долларов, что обусловлено множеством направлений, включая почти 900 миллионов долларов премий за СПГ за квартал.

В области сжиженного природного газа компания Baker Hughes оформила заказ на три основных компрессора хладагента для проекта NextDecade по сжижению природного газа в Рио-Гранде в Техасе. Компания Baker Hughes поставит турбины Frame 7 в паре с центробежными компрессорами на первые три линии по производству сжиженного природного газа в Рио-Гранде в параллельной конфигурации, что обеспечит большую гибкость в эксплуатации.

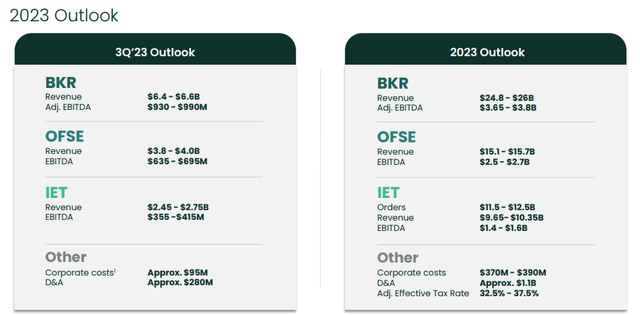

Фактически, BKR продолжила расширять свои рекомендации для сегмента IET:

Наш годовой прогноз для IET остается позитивным в отношении заказов, выручки и EBITDA. Что касается заказов, то мы увеличили наши ожидания на 2023 год на 1 миллиард долларов до диапазона от 11,5 до 12,5 миллиардов долларов. Мы уверены в достижении верхней границы пересмотренного диапазона и видим возможность превысить его в зависимости от сроков реализации некоторых крупных проектов.

Сегмент IET, обслуживающий отрасль сжиженного природного газа, по показателю EBITDA по-прежнему меньше, чем предложение OFS:

Однако IET довольно существенен и отличается от SLB или HAL. Кроме того, руководство Baker заявляет, что 73% выручки OFS приходится на международный рынок, что означает, что компания также должна извлечь выгоду из бума капитальных вложений в добычу полезных ископаемых в течение длительного цикла.

Оценка и риски

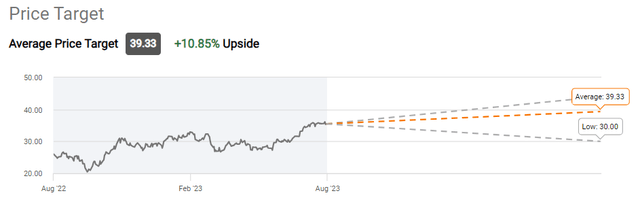

Уолл-стрит дает BKR только 10% прироста:

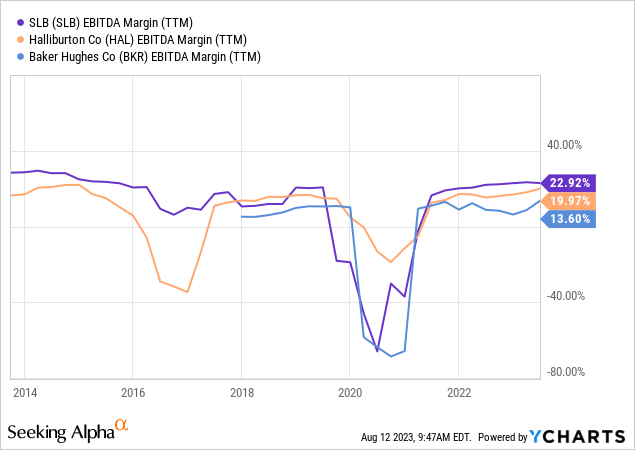

Я думаю, что здесь может быть больше плюсов. Консенсус-прогнозы по выручке составляют 28 миллиардов долларов в 2024 году и почти 30 миллиардов долларов в 2025 году. В течение прошлых циклов OFS крупнейшие компании OFS смогли увеличить свою рентабельность по EBITDA до 20%:

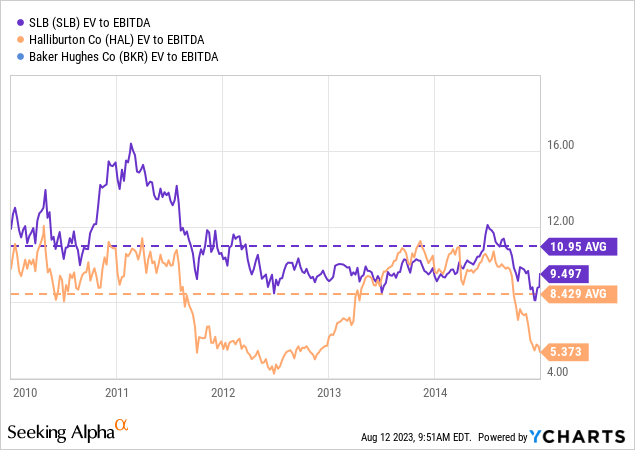

Это означает, что BKR может достичь показателя EBITDA в размере от 5,5 до 6,0 миллиардов долларов. Исторически сложилось так, что, когда дела шли хорошо (то есть показатель EBITDA уже был высоким), оценки находились в диапазоне от 8 до 10 раз:

При 9-кратном показателе EBITDA в 5,5 миллиарда долларов EV Baker’s приблизилась бы к 50 миллиардам долларов. Это означает увеличение собственного капитала на 30%.

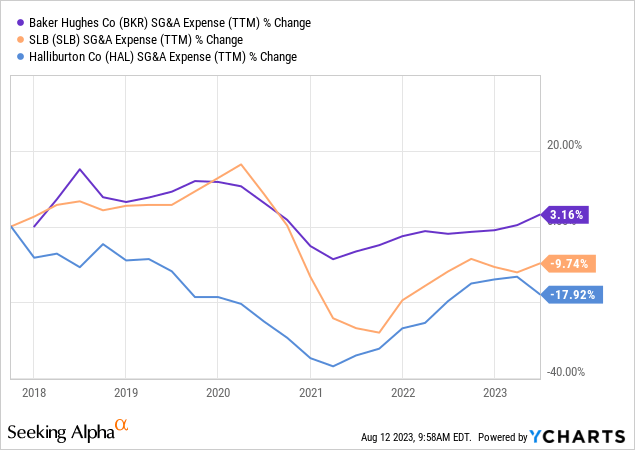

Каковы риски? Я думаю, что на макроуровне воздействие СПГ снижает риски Baker Hughes по сравнению с SLB или HAL. Однако инвесторам следует следить за тем, в состоянии ли руководство контролировать корпоративные накладные расходы. До сих пор BKR не смогла повторить снижение затрат, наблюдаемое ее аналогами:

Baker Hughes предприняла ряд попыток реорганизации, а именно неудачное слияние с Halliburton в 2016 году и слияние с нефтегазовым подразделением GE в 2017 году (которое привело к развитию бизнеса по производству СПГ), за которым последовало отделение от GE.

Эти усилия могут привести к увеличению затрат, платы за консультации внешних консультантов и стать отвлекающим фактором для сотрудников:

Это то, что руководство сказало во время телефонного звонка о доходах:

Мы продолжаем предпринимать действия по оптимизации нашей корпоративной структуры и повышению маржи и доходности. Хотя сокращение затрат является одним из рычагов, мы также кардинально перестраиваем организацию, чтобы упростить порядок отчетности, устранить дублирование и предпринять взвешенные шаги по модернизации наших систем финансовой отчетности. Мы считаем, что это приведет к большей стандартизации, повышению уровня автоматизации и предоставит более широкие информационные и аналитические возможности в режиме реального времени для оценки эффективности нашего бизнеса.

Мы должны будем посмотреть, когда они закончат «переподключать организацию.» На мой взгляд, достижение устойчивого состояния организации является необходимым условием для контроля накладных расходов.

Нижняя линия

Baker Hughes может стать интересной идеей в сфере OFS, которая может принести до 30% прибыли, если дела пойдут хорошо. В то время как конкуренты SLB и HAL в большей степени делают ставку на затраты на разведку нефтяных месторождений, для BKR отличительной чертой является возможность увеличения инвестиций в инфраструктуру сжиженного природного газа. Текущие рекордные показатели FID в этом пространстве могут стать катализатором роста акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")