: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание исследования

В сегодняшнем анализе equity research я возвращаюсь к акциям, которые я рассматривал несколько месяцев назад, но которые по-прежнему остаются одними из моих любимых в финансовом секторе, — Bank of New York Mellon (NYSE:BK).

Однако на этот раз я применяю свою новую методологию составления рейтинга и смотрю, получу ли я те же результаты. В моем последнем репортаже о BK в мае я оценил эту акцию как выгодную, и с тех пор она выросла более чем на 14%.

Вопрос в том, остается ли это в настоящее время возможностью для покупки ценных бумаг, а также для получения дивидендов, особенно после последних квартальных результатов за июль, а также после последних решений ФРС по ставке?

Итак, на этот раз мы собираемся несколько глубже погрузиться в различные показатели и привести это банк опубликовал обновленный рейтинг за август.

Некоторые примечательные данные об этой фирме с их официального веб-сайта включают: активы на сумму 46,9 трлн долларов под опекой, активы на сумму 1,9 трлн долларов под управлением в 35 странах.

Метод оценки

Я ищу возможности для получения дивидендов и повышения стоимости среди технологических, финансовых и инновационных акций. Мой рейтинговый анализ разбит на 5 категорий рейтинга:

Оценка, Дивидендная доходность, Рост чистой прибыли, Капитал и ликвидность, Цена акций.

Чтобы получить рейтинг «держать», акция должна выиграть в 3 из 5 категорий и в 4 из 5, чтобы получить рейтинг «покупать».

Оценка: Рекомендую

Прежде всего, давайте поговорим о текущей оценке по состоянию на 4 августа. Мы будем использовать прямое соотношение P / E и прямое соотношение P / B и сравним с отраслевой медианой отрасли этой компании, взятой из поиска альфа-данных.

Учитывая, что медиана по сектору составляет чуть более 10-кратного соотношения цены и прибыли, мне нравится диапазон от 8 до 10-кратного дохода. В настоящее время BK находится на уровне 9,66, что более чем на 6% ниже среднего показателя по сектору. Это в пределах моего целевого диапазона.

Если еще раз взглянуть на медиану по сектору, то она составляет почти 1,10 х цены бронирования, в то время как BK составляет 0,95, что почти на 11% ниже среднего показателя по сектору.

Мне нравится значение BK где-то в диапазоне от 0,90 до 1,02, так что оно попадает в этот диапазон.

Оба показателя оценки делают эту акцию той, которую я бы рекомендовал при оценке, особенно когда рынок оценивает ее ниже балансовой стоимости. На мой взгляд, это отличная возможность, однако в последнее время я видел несколько банков с привлекательными оценками, поэтому всегда полезно сравнить несколько.

Например, аналогичная компания в финансовом секторе, State Street (STT), в настоящее время оценивается примерно в 10 раз по отношению к выручке и более чем в 1 раз по цене бронирования, что делает оценку BK в данном случае более выгодной.

Дивидендная доходность: Рекомендую

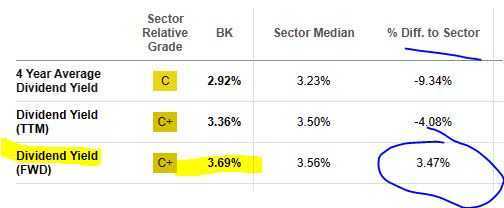

По состоянию на 4 августа компания Seeking Alpha сообщает о форвардной дивидендной доходности на уровне 3,69%, с дивидендом в размере 0,42 доллара на акцию, и никаких предстоящих дат выплаты нет:

Позже я буду использовать этот дивиденд в моделируемой инвестиционной идее по этим акциям, чтобы показать, как это может принести пользу инвесторам, получающим дивидендный доход.

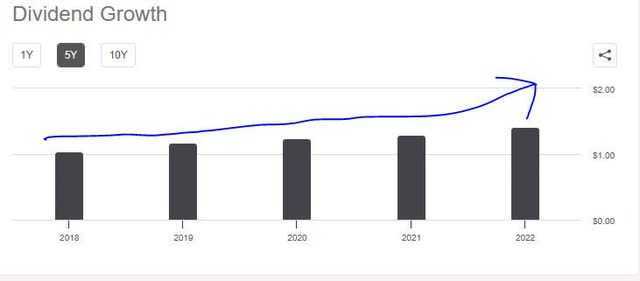

Примечательным также в отношении BK является то, что они демонстрируют положительный рост дивидендов в течение 5 лет, что свидетельствует о том, что до сих пор у них постоянно была возможность возвращать капитал обратно акционерам.

Учтите, что их годовой дивиденд в 2018 году составил 1,04 доллара, а в 2022 году вырос до 1,42 доллара, что на 37% больше.

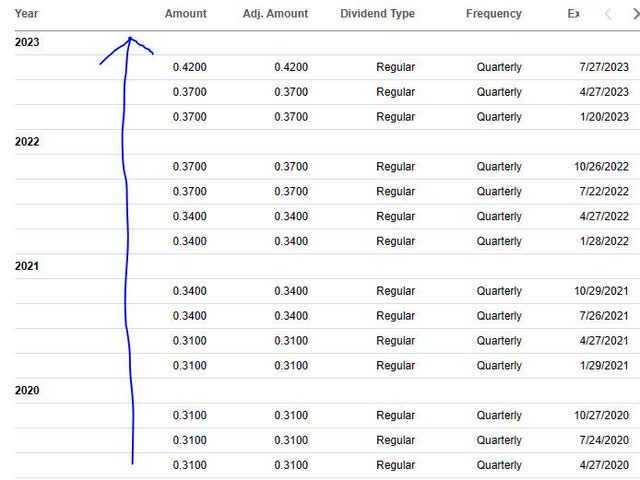

Кроме того, у этого банка есть история регулярных ежеквартальных выплат дивидендов, которые увеличились, как показано в таблице ниже, начиная с 2020 года. Это, на мой взгляд, отличный способ спрогнозировать потенциальный квартальный доход только от владения акциями этого банка.

Наконец, если сравнивать дивидендную доходность со средней по сектору, то на самом деле она на 3,47% выше, чем в среднем по сектору. Я ищу банк, который находится на уровне или выше среднего показателя по сектору, по крайней мере, на несколько пунктов, так что эта акция также подходит под эту категорию.

Основываясь на фактических данных, я думаю, что было бы неплохо рекомендовать эту акцию в категории дивидендной доходности.

Рост чистой прибыли: Рекомендуем

После последних результатов за 2 квартал 2023 года, опубликованных в июле, мы видим, что как чистая прибыль, так и прибыль на акцию выросли в годовом исчислении. Фактически, из приведенного ниже отчета о прибылях и убытках следует, что чистая прибыль увеличилась на 28% в годовом исчислении, что впечатляет.

Рассматривая один из ключевых факторов дохода, исходя из общего обзора, мы можем увидеть, насколько эта фирма выиграла от изменения процентных ставок, но также и пострадала от него.

В таблице ниже показано значительное увеличение общей суммы процентов по сравнению с аналогичным периодом прошлого года, однако также произошло значительное увеличение процентных расходов. Был достигнут положительный чистый процентный доход, и это ключевой показатель, которому я следую, чтобы оценить, как фирма может управлять своим спредом между процентными доходами и расходами.

По данным CME Fedwatch, поскольку ставки остаются повышенными, а настроения трейдеров указывают на высокую вероятность сохранения текущей конъюнктуры, я думаю, что мы продолжим наблюдать рост чистого процентного дохода и в следующем квартальном отчете, что положительно скажется на выручке компании.

Однако вместо того, чтобы просто обожать этот банк, позвольте мне также упомянуть об обеспокоенности тем, что их непроцентные доходы от комиссионных сборов немного снизились в годовом исчислении, как показано в таблице ниже.

В то время как чистый процентный доход в годовом исчислении вырос на 33%, комиссионные и прочие доходы фактически снизились на 2%.

Я думаю, что третий квартал мог бы стать отличной возможностью для этого банка улучшить работу в этом сегменте. На самом деле, динамика квартальных показателей уже улучшается, что является хорошим знаком.

Капитал и ликвидность: Рекомендуем

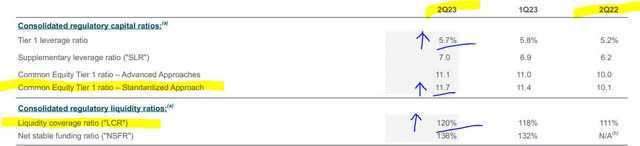

BK является одним из банков, признанных Советом по финансовой стабильности в 2022 году глобально системно значимыми, поэтому, естественно, еще больше внимания будет уделяться ситуации с капиталом и ликвидностью этого банка, включая мой.

Двумя ключевыми показателями, на которые я обычно обращаю внимание, являются коэффициент CET1 и коэффициент покрытия ликвидности. В данном случае оба показателя фактически выросли в годовом исчислении, что является еще одним положительным моментом:

Имейте в виду, как вы, возможно, уже знаете, это отраслевые показатели для банков, особенно крупных глобальных, таких как BK.

Также стоит упомянуть об огромном количестве активов, а точнее, о 362 миллиардах долларов, которыми владеет эта фирма и с которых она зарабатывает проценты, как показано в таблице ниже. Я должен отметить, что их HQLA (высококачественные ликвидные активы) в размере 112 миллиардов долларов являются важным показателем во времена потенциального банковского стресса, поскольку регулирующие органы обычно требуют определенного уровня удерживаемых этих активов.

По данным Банка международных расчетов, «активы считаются активами HQLA, если они могут быть легко и немедленно конвертированы в наличные деньги практически без потери стоимости».

Также я должен упомянуть, что BK был одним из банков, принимавших участие в стресс-тестировании ФРС в 2023 году, и наряду со многими аналогичными банками он показал хорошие результаты.

Согласно июньской статье в Associated Press:

В этом году 23 крупнейших банка страны прошли так называемые стресс-тесты Федеральной резервной системы, что является признаком того, что банковская система страны остается устойчивой.

Вот что сказал генеральный директор Робин Винс в комментарии ко второму кварталу:

После публикации в прошлом месяце результатов банковского стресс-теста Федеральной резервной системы на 2023 год мы увеличили наши общие дивиденды на 14%, начиная с этого квартала, и наш общий подход к поддержанию высококачественного, устойчивого баланса и возврату капитала акционерам остается неизменным.

С точки зрения прогноза, я ожидаю, что в следующих квартальных результатах BK продолжит эту позитивную тенденцию и продолжит соответствовать или превзойти свои показатели капитала и ликвидности.

Цена акции: Рекомендуемая

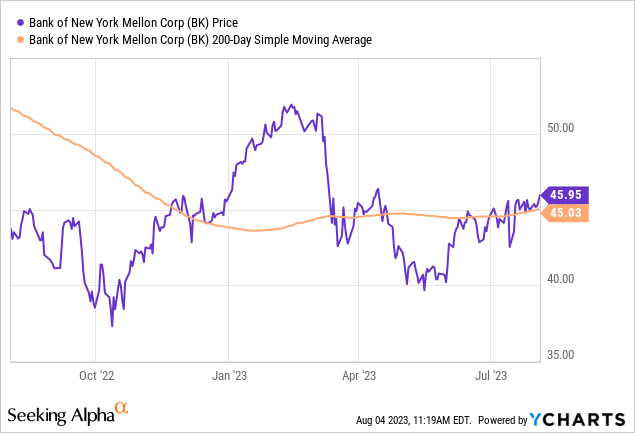

На момент открытия рынка в пятницу, 4 августа, цена акций колебалась в районе 45,95 доллара, как показано на графике ниже. Я отслеживаю цену акций по сравнению с простой скользящей средней за 200 дней, которая сейчас составляет 45,03 доллара.

Моя инвестиционная идея остается такой же, как и в нескольких предыдущих статьях: установите торговый «диапазон» в пределах 5% ниже и выше 200-дневной скользящей средней, удерживайте акции более длительный срок в течение 1 года, чтобы получать дивидендный доход, и продавайте с приростом капитала в этот момент.

Текущая цена акций на момент написания этой статьи колеблется на 2% выше 200-дневной скользящей средней, так что она находится в пределах моей 5%-ной буферной зоны, и я бы рекомендовал ее в качестве возможности для покупки. Эта идея зависит от того, что скользящая средняя будет неуклонно расти в течение следующего года.

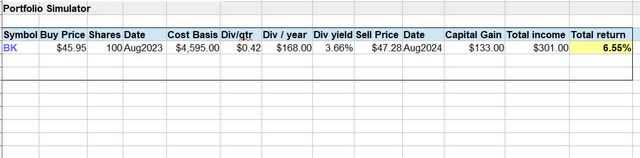

Вот как выглядела бы имитированная сделка с использованием моей инвестиционной идеи по этой акции:

В этом моделировании инвестиционной идеи мы покупаем 100 акций по текущей трендовой цене в 45,95 доллара, держим в течение 1 года и получаем дивидендную доходность в размере 3,66%, затем продаем по цене на 5% выше текущего 200-дневного среднего значения. Наша общая рентабельность вложенного капитала составляет 6,55%.

Имейте в виду, что это, очевидно, не гарантированный прогноз, а скорее целевая точка входа и выхода, а также целевые временные рамки. Этот сценарий может принести пользу инвестору, который ищет как дивидендный доход, так и доход от прироста капитала и готов вложить капитал на 1 год или, возможно, дольше.

Оценка по рейтингам: Сильная покупка

Сегодня BK выиграла во всех 5 моих рейтинговых категориях и заработала высокий рейтинг покупки, который является улучшением по сравнению с моим майским рейтингом «покупать» и является более оптимистичным, чем консенсус от Wall Street и Seeking Alpha, как показано ниже.

Риски для моего прогноза: Недостающая оценка прибыли

Единственный риск для моего крайне оптимистичного прогноза по этим акциям, о котором я могу думать, заключается в том, что следующие квартальные результаты не соответствуют оценкам аналитиков, тем самым вызывая некоторую медвежью распродажу акций в качестве реакции рынка.

Это всегда возможно и может быть вызвано снижением комиссионных доходов, увеличением процентных расходов или другими факторами. Однако до следующего объявления о доходах еще далеко, так что тем временем цена акций может продолжить расти, что особенно выгодно тем, кто купил BK во время весеннего спада в банках.

Кроме того, если вы посмотрите на последние 4 квартала, то увидите, что эти акции каждый раз превосходили оценки аналитиков. Поэтому я ожидаю, что в следующих квартальных результатах, которые должны быть опубликованы в октябре, высока вероятность того, что прибыль еще раз превысит где-то 0,09 доллара, что является средним показателем за последние 4 года. Это должно придать еще больше бычьего импульса цене акций в преддверии следующего объявления о доходах и сразу после него. Если они только соответствуют оценкам, но не превзойдут их, я все равно думаю, что это не вызовет какой-либо серьезной распродажи акций.

Подведение итогов анализа

Давайте рассмотрим ключевые моменты, обсуждаемые в этом анализе.

Сегодня BK получает сильный рейтинг покупки, который немного более оптимистичен, чем консенсус-прогноз по рейтингу покупки от Уолл-стрит и Seeking Alpha.

Положительные стороны: цена акций по сравнению с 200-дневной скользящей средней, дивидендная доходность по сравнению со средней по сектору, оценка по сравнению со средней по сектору, рост чистой прибыли в годовом исчислении, уровень капитала и ликвидности.

Встречный ветер: не о чем упоминать.

Риск для прогноза: снижение прибыли за 3 квартал может спровоцировать медвежьи настроения среди инвесторов, однако последние тенденции показывают высокую вероятность очередного снижения прибыли.

В заключение, если бы кто-нибудь попросил меня выбрать всего 5 акций для инвестирования, эта акция, вероятно, была бы одной из них. Являясь крупнейшим в мире банком-хранителем и, благодаря своему предшественнику Bank of New York, одним из старейших банков США, он доказал, что может выдержать более чем 200-летние рыночные потрясения и штормы, и выйти в число лидеров в своем секторе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")