: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Американский ритейлер туалетных принадлежностей Bath & Body Works (NYSE:BBWI) сталкивается с вялыми краткосрочными условиями, но их среднесрочные перспективы осторожно оптимистичны, что обусловлено рядом инициатив по росту. Их оценка представляется справедливой.

Обзор компании

Компания Bath & Body Works специализируется на продаже парфюмерии для дома и средств личной гигиены, таких как ароматические свечи, мыло, шампуни и дезинфицирующие средства. Компания управляет сетью офлайн-магазинов, насчитывающей 1802 магазина в Северной Америке, 427 франчайзинговых магазинов по всему миру и 31 веб-сайт электронной коммерции. Подавляющее большинство доходов генерируется в Северной Америке.

С момента отделения от L Brands в 2021 году Bath & Body Works теперь может свободно выбирать свой собственный путь, и руководство предприняло множество инициатив для стимулирования роста. Используя свое дифференцированное позиционирование как бренда, ориентированного на ароматы, BBWI расширяется в новых категориях, в частности, в сфере личной гигиены для мужчин и средств для стирки белья, а также выходит на международные рынки, которые кажутся относительно недостаточно развитыми. Руководство стремится стать бизнесом стоимостью 10 миллиардов долларов с 20% операционной рентабельностью (при выручке в 7,5 млрд долларов и 18% операционной рентабельности в настоящее время).

Фон

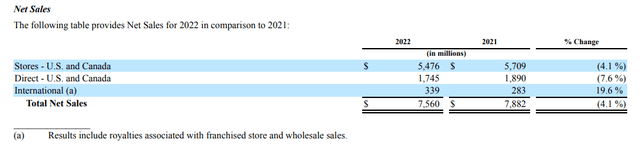

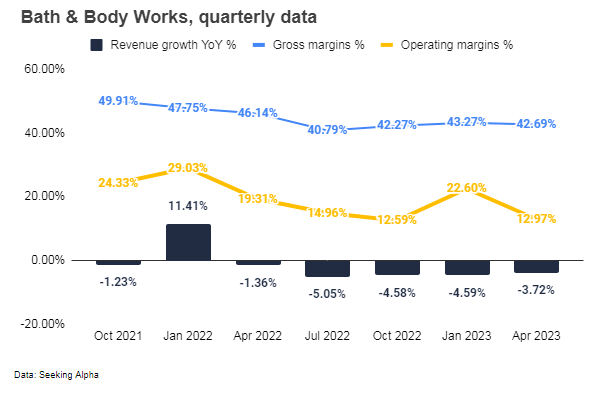

Поскольку положение компании как самостоятельной организации началось только в 2021 году, существуют ограниченные долгосрочные показатели для оценки исторических показателей. Выручка компании в 2022 финансовом году составила 7,5 млрд долларов, снизившись на 4% в годовом исчислении из-за нормализации последствий пандемии и макроэкономических проблем, которые привели к сокращению потребительских расходов на дискреционные покупки. Валовая прибыль компании в размере 43% снизилась с 49% годом ранее из-за давления на затраты на вводимые ресурсы. Операционная маржа в размере 18% также снизилась с 25,5% годом ранее.

Ожидается, что продолжающиеся встречные ветры сохранятся и в этом году. Выручка и прибыль снижались в течение последних нескольких кварталов, и маржа также продолжала испытывать понижательное давление из-за растущего давления затрат на фоне ослабления спроса.

Ожидается, что краткосрочные перспективы компании останутся вялыми. Руководство ожидает, что в 2023 финансовом году продажи не изменятся до середины, а валовая прибыль, как ожидается, снизится до 42% с 43% в прошлом году, что повлияет на свободные денежные потоки, которые, по прогнозам, составят от 650 до 725 миллионов долларов в 2023 финансовом году, по сравнению с 816 миллионами долларов годом ранее. Хотя прогноз по прибыли на акцию был пересмотрен в сторону повышения (из-за лучших, чем ожидалось, показателей за 1 квартал) до 2,7-3,10 долларов, он по-прежнему остается значительно ниже прошлогоднего показателя в 3,40 доллара.

Ликвидность остается на приличном уровне с текущим коэффициентом 1,63 и быстрым коэффициентом 0,9.

Использование возможностей роста за счет расширения категории, международной экспансии

Ряд возможностей для среднесрочного роста мог бы способствовать росту выручки компании в среднесрочной перспективе. Компания выходит за рамки своего основного бизнеса по производству ароматических свечей и парфюмерии для дома и переходит к смежным категориям, в частности к средствам личной гигиены для мужчин и средствам по уходу за тканями. Оба этих рынка высококонкурентны, но есть основания для оптимизма в отношении перспектив BBWI; их бизнес по уходу за мужчинами пока демонстрирует обнадеживающие результаты (рост на 50% за последние три года), и руководство с оптимизмом смотрит на удвоение своего мужского бизнеса до 800 миллионов долларов с 400 миллионов долларов в 2009 году. 2022, что могло бы поддержать рост продаж на рынках Северной Америки, на которые в настоящее время приходится 95% от их общей выручки в размере 7,5 миллиардов долларов в 2022 году (их мужской ассортимент на данный момент доступен во всех 1800 магазинах в США и Канаде.

Их новый бизнес по уходу за тканями был анонсирован в мае этого года, так что еще неизвестно, насколько успешным будет расширение, однако перспективы снова осторожно оптимистичны, учитывая, что инициатива родилась в результате прямых запросов клиентов, и решения о вариантах ароматов для их новой линии по уходу за тканями принимаются совместно при участии участников их программы лояльности, насчитывающей 37 миллионов человек, на долю которых в совокупности приходится две трети продаж в США.

Растущее проникновение на международные рынки (на которые в настоящее время приходится около 5% продаж или менее 500 миллионов долларов в 2022 финансовом году) открывает дополнительные возможности для роста. В конце прошлого года Bath & Body Works открыли свой первый магазин в Великобритании и Бельгии, а в этом году открыли свой первый магазин на хай-стрит в Индии, свой первый магазин в Израиле, а также магазины на Филиппинах. Возможно, предстоит дальнейший рост, учитывая, что сеть магазинов компании в Северной Америке более чем в четыре раза превышает всю ее международную сеть (1802 магазина в Северной Америке по сравнению с 427 магазинами за пределами Северной Америки). В то время как североамериканские магазины принадлежат компании, их международная экспансия была обусловлена моделью франчайзинга с минимальными затратами, которая должна обеспечить относительно быстрое расширение.

Опять же, еще неизвестно, насколько успешными будут их усилия по международной экспансии, однако есть основания для оптимизма; дифференцированное позиционирование Bath & Body Works как игрока, ориентированного на инновации в области ароматов, может помочь ей занять нишу на мировом рынке ароматических свечей, который, по прогнозам, вырастет в середине текущего года цифры на ближайшие годы. Кроме того, Bath & Body Works предлагает продукцию в широком ценовом диапазоне, что позволяет им обслуживать клиентов на быстрорастущих, но более чувствительных к ценам развивающихся рынках. Руководство прогнозирует двузначный рост чистых международных продаж на 2023 год.

Инициативы по снижению затрат, помогающие компенсировать маржинальное давление

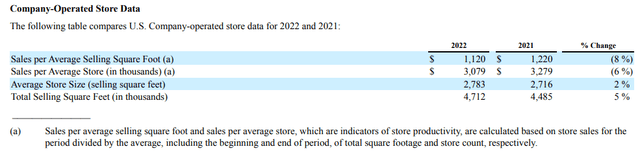

Ожидается, что в краткосрочной перспективе маржа продолжит снижаться из-за слабого спроса и инфляционного давления. Более того, несмотря на продолжающиеся трудности, средний размер магазина и продаваемая площадь имеют тенденцию к росту. Руководство прогнозирует дальнейший рост площади на 4% в 2023 финансовом году, в то время как продажи, как ожидается, продолжат падать. Снижение рентабельности магазина должно еще больше усилить маржинальное давление.

Ожидается, что текущая инициатива Bath & Body Works по снижению затрат в ближайшие годы обеспечит ежегодную экономию в размере 200 миллионов долларов. Ожидается, что более половины этой экономии средств будет достигнуто в этом году (во второй половине, что поможет компенсировать краткосрочное давление на маржу), в то время как значительная часть оставшейся суммы, как ожидается, будет достигнута в 2024 году, что поможет компании приблизиться к целевому показателю операционной маржи в 20%. В перспективе операционные расходы компании в 2022 финансовом году составили около 2,5 миллиардов долларов. Вместе с преимуществами экономии за счет масштаба по мере расширения бизнеса и сдерживания инфляции целевой показатель операционной маржи в 20% представляется вполне достижимым при условии, что их новые средства по уходу за тканями и мужской косметикой не будут снижать маржу, а доля маркетинговых расходов в выручке останется практически неизменной.

Процентные расходы BBWI, составившие почти 350 миллионов долларов в 2022 финансовом году, довольно высоки и составляют почти пятую часть их операционных расходов в этом году. Однако компания сокращает долю заемных средств, и если предположить, что процентные ставки остаются неизменными, а долговая нагрузка компании продолжает снижаться, соответствующее снижение процентных расходов может положительно сказаться на чистой марже и денежных потоках.

Дифференциация благодаря направленности аромата

Продукция Bath & Body Works, по сути, является товарной продукцией, однако их брендинг, постоянные инновации и особое внимание к ароматическим свойствам продукции служат достойными отличительными чертами на переполненном рынке. Компания продолжает внедрять инновации, регулярно выпуская новые и очень уникальные ароматы (выпуская новые ароматы и продукты каждые четыре-шесть недель, темп, который, как ожидается, будет сохраняться и в дальнейшем), обеспечивая конкурентное преимущество с точки зрения возможностей быстрого внедрения инноваций, которые мелким игрокам и новичкам может быть трудно освоить. совпадение.

Риски

Риски исполнения

Риски исполнения могут помешать стратегическим инициативам принести ожидаемую отдачу, а в худшем случае дорогостоящие оплошности могут привести к убыткам и возможному снижению рыночной стоимости.

Если финансовые показатели компании окажутся лучше, чем ожидалось, акции могут существенно вырасти

Более высокий, чем прогнозировалось, рост (8% или выше) в течение следующих шести лет при сохранении прогнозируемой траектории увеличения маржи может оказать существенное положительное влияние на цену акций компании. Более того, их прогнозируемый свободный денежный поток в размере более 600 миллионов долларов в достаточной мере покрывает их дивиденды (выплаты по которым в прошлом году составили 186 миллионов долларов), открывая возможность повышения дивидендов в будущем, когда возобновится рост выручки, а маржа увеличится, что благоприятно скажется на денежных потоках. Активист-инвестор Дэн Леб из Third Point Capital может стать катализатором повышения дивидендов.

Вывод

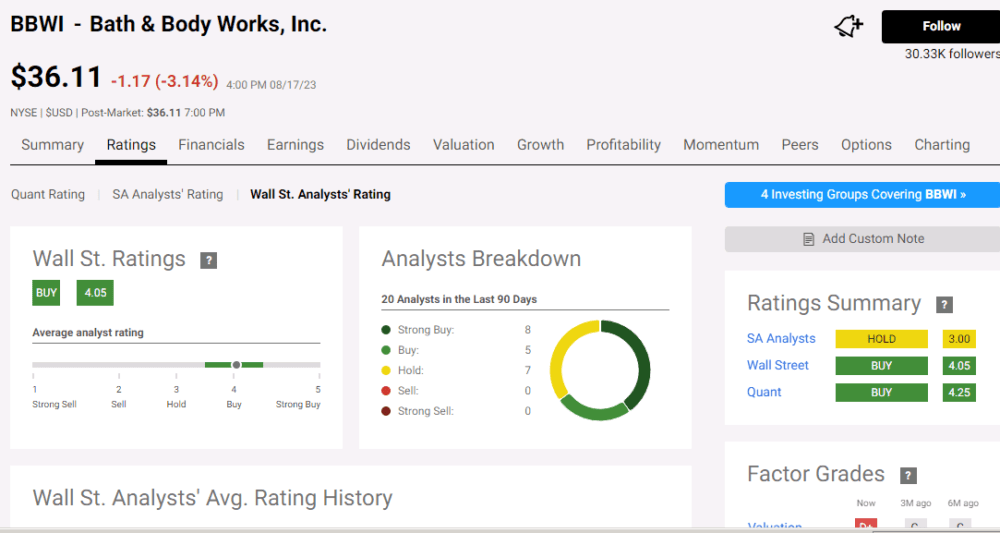

Bath & Body Works имеет умеренный консенсус-рейтинг аналитиков по покупке.

Оценка DCF предполагает, что оценка является справедливой (базовый сценарий).

Допущения

|

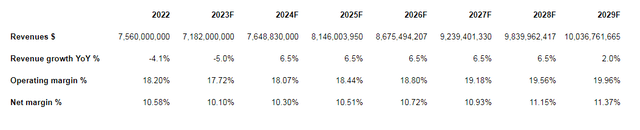

Рост выручки = снижение выручки на 5% в этом году, рост выручки на 6,5% через 5 лет |

Темпы роста в 6,5% основаны на цели руководства по достижению выручки в размере 10 миллиардов долларов, предполагаемой примерно за 6-летний период |

|

Конечный темп роста = 2% |

В соответствии с ожидаемым долгосрочным экономическим ростом |

|

Операционная маржа = снизилась до 17,7% в этом году, затем постепенно увеличивается до 20% |

Исходя из целевого показателя операционной маржи руководства в 20% по сравнению с примерно 18% в настоящее время |

|

Чистая маржа = снизилась до 10,1% в этом году, затем постепенно увеличивается до 11,4% |

Грубо говоря, исходя из эффективной налоговой ставки, процентные расходы остаются неизменными |

Нажмите, чтобы увеличить

Вместе с приведенными выше предположениями о росте, предполагая, что амортизация и капитальные вложения составляют около 3% и 4% от выручки соответственно, нейтральный оборотный капитал и ставка дисконтирования в размере 10% предполагают, что стоимость компании составляет около 9 миллиардов долларов, что лишь немного выше ее текущей рыночной стоимости в 8,3 миллиарда долларов в настоящее время. Акции можно рассматривать как удержание для инвесторов, готовых мириться с рисками.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")