: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

Мы запускаем Bio-Rad (NYSE:BIO) с рейтингом покупки. Учитывая продолжающееся снижение цен на акции, наш анализ доходности денежных потоков от инвестиций указывает на потенциальный рост на 24% в 23 финансовом году и увеличение до 33% в 24 финансовом году.

компания

Компания Bio-Rad занимается исследованиями в области естественных наук и клинической диагностикой. Выручка, получаемая от этих сегментов, делится примерно поровну. 41% чистых продаж приходится на внутренний рынок, а остальная часть — на международный, преимущественно из Европы.

Bio-Rad производит и поставляет на рынки биологических исследований, здравоохранения, аналитической химии и других отраслей широкий ассортимент продуктов и систем, используемых для разделения сложных химических и биологических материалов, а также для идентификации, анализа и очистки их компонентов.

Финансы

Bio-Rad — не совсем быстрорастущая компания, но она стабильна. Что касается долгосрочного роста выручки, то совокупный годовой темп роста за 15 лет составил примерно 4,1%, а прибыль за тот же период выросла на 10,6%. Очевидно, что за тот же период маржа улучшилась.

Во время пандемии компания выиграла от возросшего спроса, в первую очередь на ПЦР (тестирование на Covid), а также в сегменте биофармацевтики. Выручка увеличилась в 20 финансовом году на 10% и на 15% в 21 финансовом году. В 22 финансовом году выручка снизилась на 4,1%. Если исключить продажи, связанные с covid, выручка выросла незначительно — на 1,4%. То же самое относится и к более свежим результатам. Судя по последним данным за 2 квартал, чистые продажи снизились на 1,45%, однако в сегменте клинической диагностики наблюдался рост на 3,3%, а в сфере естественных наук, за исключением продаж, связанных с Covid, рост составил 4,5%. Если мы исключим продажи, связанные с Covid, это приведет к общему увеличению выручки на 3,4%.

Давайте теперь рассмотрим сильные и слабые стороны бухгалтерского баланса. По состоянию на 30 июня 2023 года компания имела непогашенный долг в размере 1,2 млрд долларов, а наличные средства и инвестиции в размере 1,7 млрд долларов, что дает ей отрицательный чистый долг. Это дает BIO возможность готовиться и расширяться, когда возникнет такая возможность. Это может быть органический продукт или приобретение.

Она также владеет долей в Sartorius стоимостью $7,3 млрд. По последним данным, балансовая стоимость BIO составляет 8,5 млрд долларов. Это дает значение P/B в 1,35 раза, что ниже среднего показателя по отрасли в 2,13 раза. При необходимости ликвидация инвестиций в Sartorius может оказаться непростой задачей.

Валовые денежные средства, стандартизированный показатель способности компании генерировать денежные потоки, увеличивались здоровыми темпами на 7,7% в годовом исчислении в течение 15 лет.

Текущий прогноз на 23 финансовый год без учета GAAP, за исключением роста выручки, связанного с Covid, и нейтрального к валюте, составляет 4,5%. Ожидается, что заявленные доходы по GAAP останутся на прежнем уровне, и консенсус-прогноз предполагает возобновление роста в 24 финансовом году. Согласно консенсус-прогнозу, прибыль на акцию снизится на 12% в 23 финансовом году, но снова увеличится на 12% в 24 финансовом году.

Цена акций BIO в этом году пострадала из-за того, что руководство в течение последних двух кварталов понижало прогноз на 23 финансовый год. По результатам первого квартала прогноз по росту выручки, не зависящему от валюты GAAP, был снижен до 4,5% по сравнению с предыдущей оценкой в 6-7%. Этот пересмотр привел к снижению цен на 16,7% до 385 долларов и достижению дна на уровне 358 долларов в течение следующих нескольких дней. По результатам второго квартала предполагаемый рост выручки за 23 финансовый год был дополнительно снижен руководством до 0,8%. Рынок практически не отреагировал на это понижение рейтинга.

Поскольку клиенты разбросаны по всему миру, BIO сталкивается с валютным риском, но мы считаем, что это может быть лишь временным и не повлияет на долгосрочные перспективы. Компания также сталкивается с проблемами, связанными с поставками сырья и компонентов, используемых в ее продукции. Это задерживает разработку новых продуктов, а также приводит к накоплению заказов на продажу. Компания также столкнулась с увеличением затрат на сырье. Хотя эти проблемы смягчаются, проблемы все еще существуют.

Обычная оценка

Средняя прибыль по сектору за 1 финансовый год составляет 20 раз, и если мы сравним это с консенсус-прогнозом BIO на прибыль на 1 финансовый год в размере 12,68, мы получим гарантированную цену акций в размере 254 долларов. Чтобы оценить BIO, нам необходимо включить ее инвестиции в Sartorius, где ей принадлежит 37% находящихся в обращении обыкновенных акций и 28% привилегированных акций. В общей сложности это оценивается примерно в 7,3 миллиарда долларов (на 30 июня 2023 года), что эквивалентно 249 долларам за акцию BIO. Если мы добавим это к 254 долларам, то получим общую гарантированную стоимость в 503 доллара. Кроме того, следует отметить, что на сегодняшний день цена акций Sartorius выросла примерно на 10%.

Изменив текущую цену акций Sartorius, составляющую 401,5 доллара, Bio standalone стоит 152,5 доллара за акцию. Это дает нам показатель PE за 1 финансовый год в 12,1 раза, что является значительной скидкой по сравнению со средним показателем по сектору в 20 раз.

Факторы, определяющие ценность

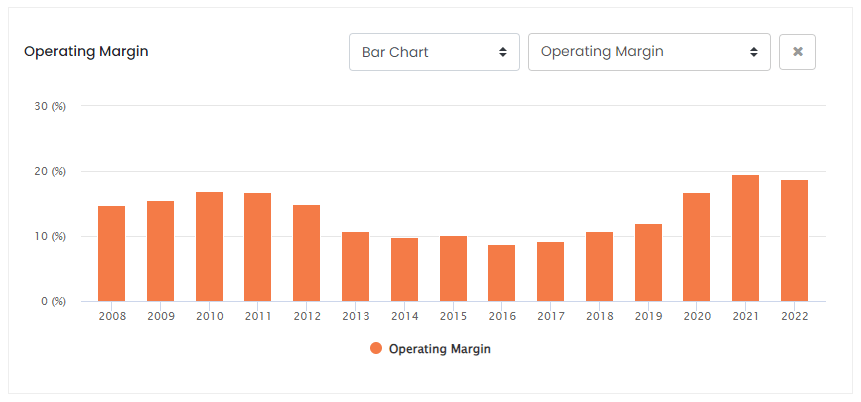

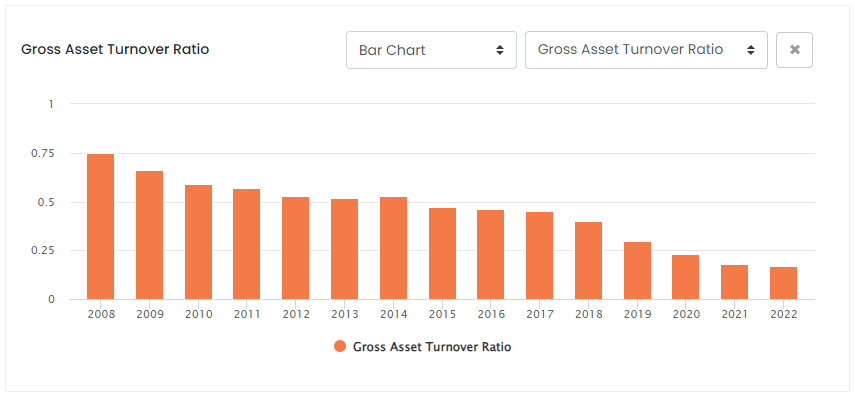

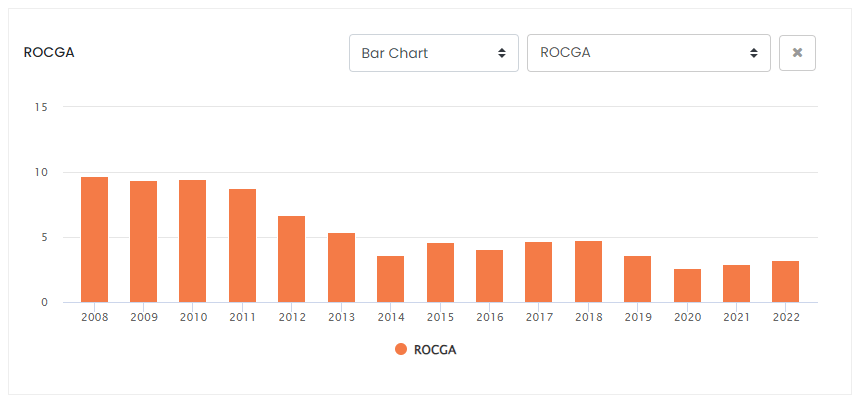

Давайте теперь попробуем определить факторы, определяющие ценность, аналогично разбивке по типу DuPont. Секрет создания долгосрочной ценности заключается в росте, эффективности и рентабельности. Мы уже рассматривали рост выручки. Для повышения эффективности мы будем использовать валовой оборот активов наряду с операционной рентабельностью.

Мы видим, что по последним данным маржа значительно выше, и руководство ожидало, что операционная маржа в 23 финансовом году составит около 16%. Несмотря на то, что этот показатель ниже, он выше среднего показателя за последние 15 лет.

В данном случае оборот активов немного обманчив, поскольку BIO стремится вывести на рынок справедливую стоимость своих инвестиций в Sartorius. Это составило $8,5 млрд за 22 финансовый год и составляет примерно 63% от общего объема активов без учета заявленных доходов. Оборачиваемость активов — это соотношение активов, необходимых для получения доходов. Без учета инвестиций в Sartorius оборачиваемость активов была бы значительно выше и составила бы 0,56 раза. Это, в свою очередь, повлияет на любые расчеты доходности активов.

Доходность денежных Потоков от оценки Инвестиций

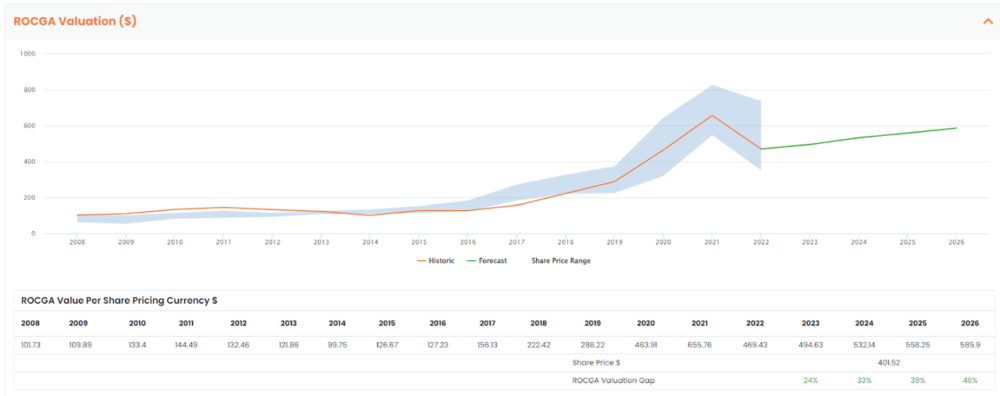

Чтобы оценить компанию, мы используем количественную и систематическую отдачу от инвестиций нашего партнера ROCGA Research, основанную на инструментах оценки и моделирования DCF. Первый шаг включает в себя моделирование компании, обратную проверку оценки на предмет корреляции с историческими ценами акций и использование той же модели для прогнозирования на будущее.

Стоимость является функцией доходности и роста активов, генерирующих денежные потоки. Общая стоимость компании учитывает текущую стоимость существующих активов и текущую стоимость роста. Там, где доходность ниже из-за растущей доли Sartorius на рынке, более значительная часть оценки состоит из PV существующих активов, другими словами, Sartorius.

Синяя полоса выше представляет максимумы и минимумы цен на акции за год, а оранжевая линия — историческую оценку, основанную на модели DCF. Зеленая линия — это прогнозируемое гарантированное значение, полученное с использованием той же модели наряду с консенсус-прогнозом прибыли и самоокупаемым органическим ростом по умолчанию на 2,5%. Что касается прибыли на акцию в 25 и 26 финансовых годах, мы предполагаем скромный рост на 2,5%.

Если вы присмотритесь повнимательнее, то увидите закономерность в том, как маржа, доходность и рост активов влияют на стоимость одной акции компании.

Исторически сложилось так, что мы наблюдаем высокую корреляцию между диапазоном цен на акции и оценкой, основанной на модели. Мы прогнозируем на будущее, и оценка по умолчанию указывает на потенциальный рост на 24% в 23 финансовом году и увеличение до 33% в 24 финансовом году.

Как упоминалось выше, с этой компанией связаны некоторые риски, включая увеличение затрат на сырье, его доступность, а также микроэкономическую среду, остающуюся сложной в краткосрочной и среднесрочной перспективе. Для проведения стресс-теста мы уменьшаем рост, используемый в модели DCF, с 2,5% до 0% и добавляем 1% к средневзвешенной стоимости капитала. Это по-прежнему дает потенциальный прирост в размере 4% в 23 финансовом году и 10% в 24 финансовом году. Это указывает на ограниченный риск снижения.

Вывод

BIO торгуется со скидкой по сравнению с его гарантированной стоимостью. При таких низких ценах потенциальный рост превышает 24% при ограниченном снижении. Мы начинаем с рейтинга покупки и консервативной цели в 495 долларов.

Макроэкономические препятствия существуют, но, учитывая слабость курса акций, сейчас хорошее время для открытия длинных позиций по акциям BIO.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")