: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

BioCryst Pharmaceuticals (NASDAQ:BCRX) разрабатывает методы лечения редких заболеваний. Их основной продукт Orladeyo, одобренный в декабре 2020 года, лечит наследственный ангионевротический отек, снижая частоту и тяжесть приступов. В портфолио компании также есть Rapivab и BCX10013.

В моем предыдущем анализе, Я выразил обеспокоенность по поводу неизменного прогноза BioCryst по выручке на 1 квартал 23 года и роста на 23 год по сравнению с аналогичным периодом прошлого года. Их растущие чистые убытки, отсутствие прибыльности и неопределенность вокруг BCX10013 еще больше обеспокоили меня. В феврале я изменил свою рекомендацию с «Держать» на «продавать» из-за недавних неблагоприятных событий и снижения настроений инвесторов. Я предсказал снижение стоимости акций BioCryst, предположив, что короткая продажа акций может оказаться прибыльной.

Последние события: BioCryst отчиталась о своих финансовых результатах за 2 квартал. Прибыль на акцию без учета GAAP составила — 0,24 доллара, не дотянув до 0,03 доллара. Тем не менее, выручка компании выросла на 25,9% в годовом исчислении, достигнув $82,49 млн и превзойдя ожидания на $1,06 млн.

В следующей статье обсуждаются финансовые показатели BioCryst Pharmaceuticals во втором квартале, подчеркиваются опасения по поводу ее ликвидности, значительного долга и конкуренции на рынке, а также подчеркивается потенциал ее продукта Orladeyo.

Прибыль за 2 квартал 2023 года

Судя по последнему отчету BioCryst о прибылях за 2 квартал 2023 года, выручка выросла на 25,9% в годовом исчислении до $82,5 млн, главным образом за счет увеличения чистой выручки Orladeyo на 24,2%, которая составила $81 млн. Расходы на НИОКР снизились на 17,3% до $51,2 млн, что связано с сокращением инвестиций в программы BCX9250 и complementation, хотя наблюдалось увеличение инвестиций в трубопровод на ранних стадиях. Коммерческие, общехозяйственные и административные расходы выросли на 34,1% до $51 млн в связи с запуском Orladeyo и расширением глобальных операций. Процентные расходы выросли на 20,4% до $28,9 млн, в основном за счет долга «Фармакона», обеспеченного в апреле 2023 года. Чистый убыток за квартал составил $75,3 млн, на что повлияла единовременная плата за погашение долга в размере $29 млн. Денежные средства и их эквиваленты составили $415,7 млн, что немного меньше прошлогодних $418,9 млн, а использованные операционные денежные средства составили $13,5 млн.

Взлетно-посадочная полоса ликвидности и наличности

Финансовое положение BioCryst по состоянию на 30 июня 2023 года определяется активами на общую сумму 414,22 млн долларов, из которых 146,215 млн долларов приходится на денежные средства и их эквиваленты, а 264,455 млн долларов — на инвестиции. За последние шесть месяцев они сообщили об операционном убытке в размере 49,118 млн долларов. Если эта тенденция сохранится, их предполагаемый годовой расход наличности достигнет примерно 98,236 млн долларов. Учитывая такую скорость выгорания, их денежный запас, который означает продолжительность, в течение которой компания может работать без дополнительного капитала, составляет приблизительно 4,22 года.

Изучая долговой профиль BioCryst, можно сказать, что они взяли на себя значительные финансовые обязательства. К ним относятся обязательства по финансированию роялти в размере 526,121 млн долларов и обеспеченные срочные займы на общую сумму 293,176 млн долларов. Существенная часть этого долга вытекает из кредитного соглашения Pharmakon, которое они заключили 17 апреля 2023 года, с первоначальной суммой кредита в размере 300 миллионов долларов. К 30 июня 2023 года, после учета процентов, их обязательства увеличились до 303,824 млн долларов. Важным аспектом этого кредита является стратегия BioCryst по выплате процентов: за 2 квартал 2023 года они решили выплатить наличными только половину причитающихся процентов в размере 7,648 млн долларов, капитализировав оставшуюся половину, которая затем добавилась к основной сумме долга.

Ожидается, что кредит «Фармакона», который предлагает дополнительные варианты заимствования, будет полностью погашен к 2028 году. Несмотря на то, что существует гибкость в отношении досрочных выплат, могут применяться штрафные санкции, основанные на сроках этих платежей.

Учитывая сочетание прогнозируемого объема поступлений денежных средств и растущих обязательств, BioCryst, возможно, потребуется искать дополнительные источники финансирования, особенно если они не выйдут на прибыльность в ожидаемые сроки или столкнутся с непредвиденными финансовыми проблемами.

Оценка, рост и импульс

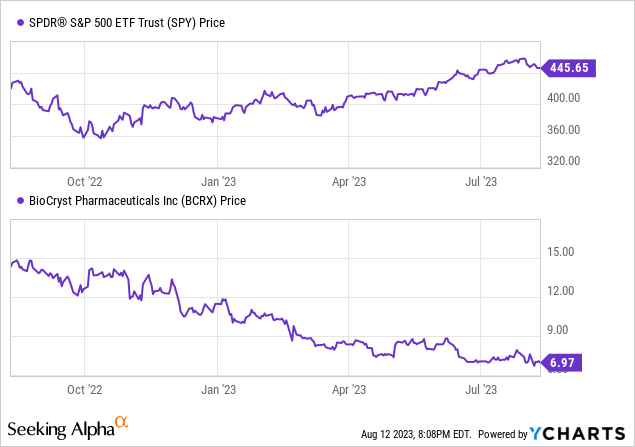

Согласно данным Seeking Alpha: структура капитала BioCryst показывает значительный объем долга по отношению к ее рыночной капитализации, при этом объем наличных средств является умеренным по отношению к ней. Стоимость предприятия составляет 1,74 миллиарда долларов. Оценку компании несколько сложно оценить, поскольку несколько традиционных показателей, таких как P/E и соотношение Цена/предложение, неприменимы, хотя соотношение EV/объем продаж составляет 5,67. С точки зрения роста, BioCryst демонстрирует многообещающие результаты: оценки прибыли указывают на положительную траекторию, переходя от отрицательной прибыли на акцию в 2023 году к положительной к 2025 году. По прогнозам, продажи также будут увеличиваться с каждым годом. Однако динамика фондового рынка вызывает опасения, поскольку за последний год наметилась заметная тенденция к снижению, что значительно ниже показателей S&P 500.

Успех Orladeyo и расширяющееся видение компании в области исследований и разработок

В недавнем отчете о доходах компания подчеркнула успешную траекторию развития своего препарата Orladeyo и его устойчивый уровень внедрения. Это позволяет им потенциально достичь прогнозируемого объема выручки в размере не менее 320 миллионов долларов за год. Согласно руководству, несмотря на множество вариантов лечения, представленных на рынке, Орладейо остается предпочтительным выбором для многих.

Участие команды в крупном саммите пациентов позволило им установить контакт с сообществом пациентов, подчеркнув его значимость. Они также уделяют пристальное внимание расширению своего портфеля исследований и разработок, намекая на новые перспективные активы.

Компания отметила последовательный рост базы пациентов Orladeyo и выручки. Предпринимаются усилия по переводу большего числа пациентов с бесплатных испытаний на платную терапию, что, по их мнению, значительно увеличит доходы. Тенденции роста, наблюдаемые в США, вселяют в них оптимизм в отношении достижения своей годовой цели по выручке.

Они также упомянули об многообещающем прогрессе в Европе и своих усилиях по расширению во всем мире. Компания по-прежнему стремится предлагать Orladeyo пациентам с HAE по всему миру, признавая его преобразующий потенциал.

Мой анализ и рекомендации

В заключение следует отметить, что BioCryst Pharmaceuticals добилась заметных успехов, особенно благодаря траектории роста Orladeyo и постоянному внедрению ее пациентами. Непосредственные усилия компании по налаживанию контактов с сообществом пациентов и ее нацеленность на расширение научно-исследовательской деятельности заслуживают высокой оценки. Их недавние финансовые отчеты, хотя и свидетельствуют о росте доходов, также проливают свет на финансовое состояние компании. Существует очевидная проблема с ликвидностью на фоне устойчивых чистых убытков и значительных долговых обязательств. Это может вынудить компанию искать дополнительное финансирование, особенно если она не сможет получить прибыль в обозримом будущем.

Для тех, кто инвестирует, крайне важно внимательно следить за финансовыми стратегиями BioCryst в ближайшие месяцы. Это особенно важно, поскольку они стремятся увеличить присутствие Orladeyo на рынке, конкурируя с такими жесткими конкурентами, как Takhzyro. Успех их маркетинговых стратегий будет иметь решающее значение для определения их финансовой стабильности. Несмотря на то, что Orladeyo набрала определенную популярность, обширный рыночный потенциал затмевается жесткой конкуренцией. Как я подчеркивал в предыдущем анализе, я рекомендовал занять позицию «Продавать» из-за этих сложных перспектив. Учитывая, что стоимость акций упала на 13% с момента моего предложения «открыть короткую позицию», я бы не советовал открывать дальнейшую короткую позицию на данном этапе. Тем не менее, моя рекомендация остается «Продавать». BioCryst еще не получила прибыли, поскольку борется со значительными долгами. Я полагаю, что Orladeyo вскоре может достичь своего расцвета на рынке HAE, учитывая конкурентную среду. Предстоящие месяцы имеют решающее значение для BioCryst, и я бы посоветовал инвесторам действовать осторожно.

Риски для диссертации

Когда факты меняются, я меняю свое мнение.

При составлении рекомендаций по запасам всегда существуют неотъемлемые риски, даже для хорошо изученных позиций. Размышляя о моей рекомендации «Продавать» BioCryst Pharmaceuticals, на ум приходят несколько потенциальных рисков:

-

Неожиданные позитивные новости или прорывы: BioCryst может объявить о значительных позитивных новостях, связанных с ее разработкой, внезапным всплеском внедрения Orladeyo или неожиданными положительными результатами клинических испытаний. Любое из этих действий может привести к резкому росту цены акций.

-

Улучшение финансовых показателей: Хотя я отмечал опасения по поводу их финансового состояния, они могут превзойти ожидания либо за счет более эффективного управления расходами, либо за счет более высоких, чем ожидалось, доходов. Это могло бы стабилизировать или даже увеличить стоимость акций.

-

Стратегические партнерства или слияния: Компания BioCryst может вступить в стратегические партнерские отношения или быть заинтересована в приобретении, что может привести к резкому росту цен на акции.

- Изменение настроений инвесторов: На фондовый рынок влияет множество факторов, многие из которых носят психологический характер. Изменение настроений или возобновление интереса инвесторов к методам лечения редких заболеваний могут привести к увеличению спроса на акции BioCryst.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")