: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

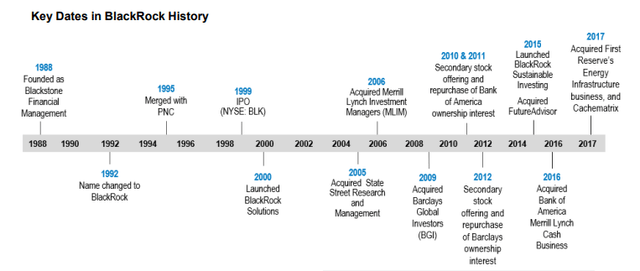

BlackRock (NYSE:BLK) — одна из самых влиятельных компаний по управлению активами, управляющая активами на триллионы долларов от имени индивидуальных инвесторов, учреждений и правительств по всему миру. Компания известна своим опытом в различных инвестиционных стратегиях, включая индексные фонды, фонды с активным управлением и альтернативные инвестиции, удовлетворяющие широкий спектр финансовых потребностей клиентов. За последние 30 лет BlackRock сыграла ключевую роль в формировании перехода финансовой индустрии к пассивному инвестированию с помощью своей платформы iShares ETF, которая предлагает широкий спектр недорогих вариантов инвестирования.

Поскольку инфляция в развитых странах продолжала расти, а центральные банки работали над тем, чтобы снизить ее до долгосрочных целевых показателей ФРС и ЕЦБ в 2%, рынок пережил заметный спад в 2022 году. Опасения по поводу экономической дестабилизации и надвигающейся угрозы рецессии вызвали всеобщее беспокойство. К сожалению, фирмы, занимающиеся управлением активами и благосостоянием, не были застрахованы от этой тенденции. Инвесторы выводят средства из своих инвестиций, что приводит к снижению AUM для таких компаний, как BlackRock.

Как и ожидалось, BlackRock столкнулась с непростым началом 2023 года из-за снижения AUM, что напрямую влияет на прибыль компании, особенно за счет базовых сборов, составляющих 77% ее выручки. Несмотря на эти препятствия, компания сообщила о довольно скромных доходах, однако, заглядывая вперед, хотя оставшаяся часть 2023 года все еще может быть отмечена некоторой турбулентностью и волатильностью, я с оптимизмом смотрю на уверенное восстановление и набирающий обороты рост по мере приближения к 2024 году, особенно с перспективой возобновления роста AUM.

У BlackRock есть история обеспечения сильного и последовательного роста, и я ожидаю, что эта тенденция сохранится в течение следующего десятилетия.

Учитывая текущую оценку, BlackRock представляет интересную инвестиционную возможность. Благодаря своим сильным фундаментальным показателям, диверсифицированному присутствию в различных географических регионах и предложениям продуктов, а также привлекательным дивидендам, которые демонстрируют впечатляющий рост за последние 20 лет, компания, похоже, готова продолжить свою траекторию роста дивидендов, особенно с учетом ожидаемого увеличения маржи прибыли.

Обновление бизнеса

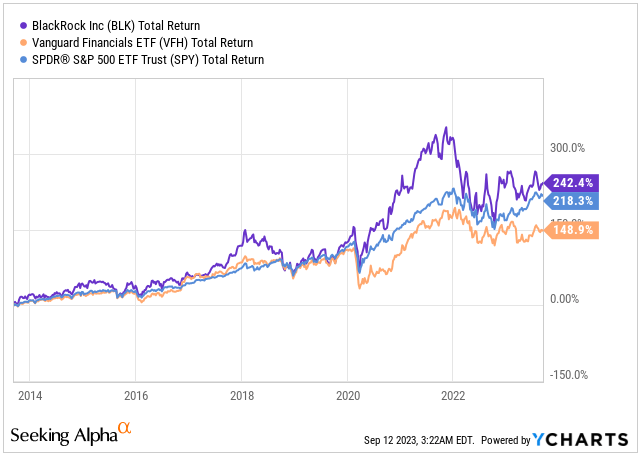

Позвольте мне начать этот бизнес-обзор с признания того, что 2 квартал 2023 года не был выдающимся кварталом для Blackrock, и 2022 год также не был звездным: выручка упала на 7,7% по сравнению с 2021 годом, а операционная маржа снизилась на 13,4%. Ни для кого не секрет, что сочетание высокой инфляции и агрессивного повышения ставки Федеральной резервной системой на 500 базисных пунктов оказало значительное влияние на фирмы по управлению капиталом. Это влияние проявляется в динамике цен на акции, которые продемонстрировали повышенную волатильность, но практически не изменились за последние 12 месяцев.

Тем не менее, ожидания на второй квартал 2023 года уже были довольно низкими по сравнению с предыдущим годом. Несмотря на это, BlackRock, как и многие другие, не добился впечатляющих результатов. Однако, на мой взгляд, по мере того, как мы продвигаемся до конца 2023 года, перспективы могут оставаться сложными, но я вижу поворотный момент на горизонте в 2024 году. С восстановлением рынков, сигнализирующим о более высоком притоке в услуги по управлению активами, что в конечном итоге увеличит выручку, будь то за счет размещения акций, составляющих примерно 52% выручки фирмы, или предложений с фиксированным доходом, которые приносят 30% выручки, я считаю, что BlackRock стратегически расположена для того, чтобы извлечь выгоду из этой тенденции восстановления.

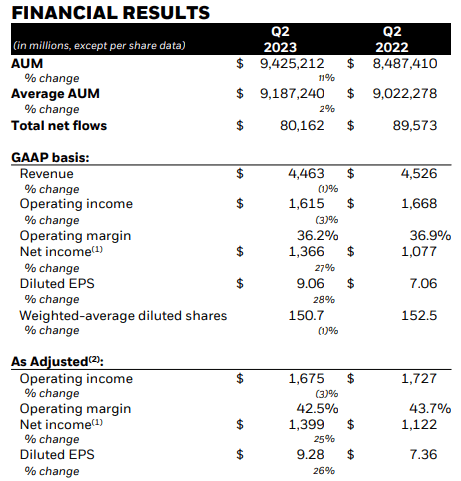

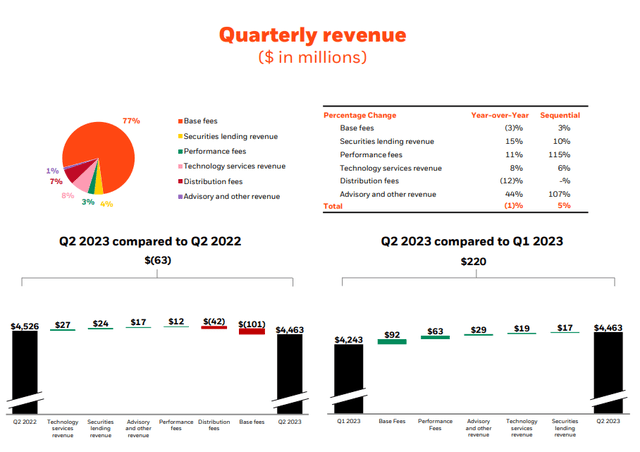

В начале этого лета BlackRock опубликовала свой отчет о доходах за 2 квартал 2023 года. Компания сообщила о выручке в размере 4,46 миллиарда долларов США, что отражает снижение на 1% по сравнению с аналогичным периодом прошлого года. Кроме того, компания сообщила о снижении операционной прибыли на 3%, при этом операционная маржа по GAAP снизилась с 36,9% до 36,2%, что обусловлено более высокими операционными расходами по отношению к выручке.

Несмотря на несколько неутешительные показатели с точки зрения выручки и операционной маржи, прибыль на акцию выросла на 28%, достигнув 9,06 доллара. Этот впечатляющий рост прибыли на акцию превзошел ожидания аналитиков на 0,81 доллара, в основном благодаря существенному увеличению внереализационных доходов в текущем квартале.

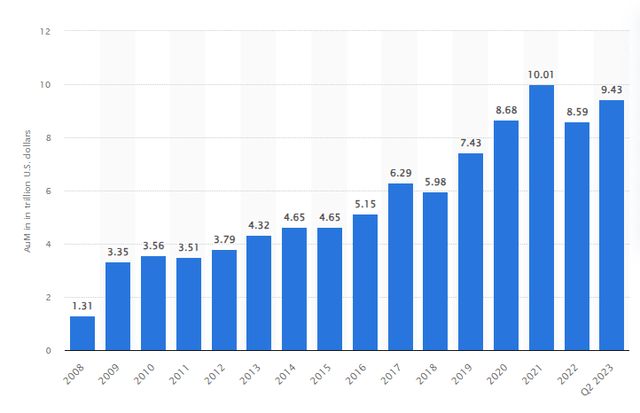

Я хотел бы углубиться в квартальную разбивку выручки, чтобы пролить свет на происхождение доходов BlackRock. Краеугольным камнем потока доходов BlackRock в значительной степени являются базовые сборы, которые она взимает за свои акции и предложения с фиксированным доходом, что делает AUM основным катализатором этих сборов. В настоящее время компания управляет активами AUM на сумму около 9,43 трлн долларов, что делает ее крупнейшим управляющим активами на планете. Стоит отметить, что AUM компании фактически достиг своего пика в 2021 году, превысив 10,01 трлн долларов, но с тех пор снизился. Тем не менее, 2023 год знаменует собой год восстановления, с чистым притоком капитала в размере 190 миллиардов долларов, что указывает на положительную траекторию для AUM компании.

Во втором квартале большая часть выручки, а именно 77%, была получена за счет базовых сборов, а оставшиеся 23% были получены за счет таких источников, как кредитование под залог ценных бумаг, плата за производительность, доходы от технологических услуг и другие. Хотя базовые сборы во втором квартале снизились на 101 миллион долларов в годовом исчислении, сейчас наблюдается разворот тенденции. Начиная с 1 квартала 2023 года BlackRock сообщила об увеличении базовых сборов на 92 миллиона долларов, что укрепило мою веру в восстановление компании.

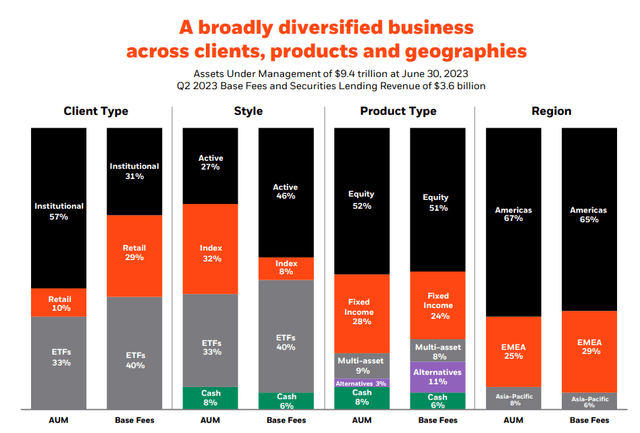

Что я нахожу особенно привлекательным, так это надежная диверсификация Blackrock по различным типам клиентов, продуктовым предложениям и географическим регионам. Такое разнообразие подчеркивает сильную фундаментальную позицию компании. Примечательно, что AUM распределены по всему миру: 57% приходится на институциональных инвесторов, 33% — на ETF и 10% — на розничных клиентов. В то время как большая часть базовых сборов генерируется предложениями ETF и институциональными клиентами, как и ожидалось из-за их размера, интригующе наблюдать, что розничные клиенты, несмотря на наименьшую долю AUM на сегодняшний день, вносят значительный вклад в общий доход компании. Такое позиционирование является хорошим предзнаменованием для BlackRock, особенно учитывая тенденцию выхода на рынок большего числа частных лиц, которая первоначально набрала обороты с началом пандемии COVID-19.

Что касается географической диверсификации, то компания работает преимущественно в Северной и Южной Америке, на долю которой приходится 67% AUM и 65% базовых сборов. Кроме того, BlackRock присутствует в регионе EMEA, на долю которого приходится 25% от общего объема AUM, и в Азиатско-Тихоокеанском регионе с 8% AUM.

BlackRock имеет богатую историю новаторских инноваций на финансовых рынках, таких как повышение доступности ETF для широкой публики с исключительно низкими комиссиями. Несмотря на мои личные опасения по поводу криптовалют, примечательно, что BlackRock недавно вышла на криптовалютную арену, вызвав настоящий ажиотаж, который привлек внимание инвесторов, регулирующих органов и отраслевых экспертов. Их объявление о предложении криптовалютного ETF стало громким сигналом о том, что BlackRock полна решимости оказывать значительное влияние на формирование будущего цифровых активов и извлекать выгоду из этой возможности. Однако, как показали недавние взаимодействия с SEC, впереди нас ждут проблемы, и может пройти некоторое время, прежде чем BlackRock успешно выйдет на этот рынок.

Прогноз

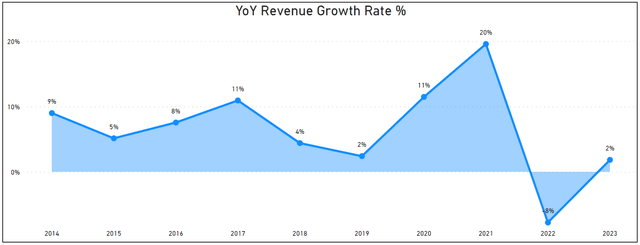

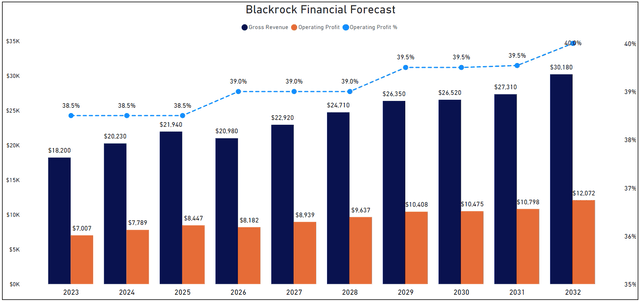

За последние 10 лет BlackRock продемонстрировала очень надежную и стабильную работу, компания увеличила свою выручку в среднем на 5,15%. Заглядывая в следующее десятилетие, аналитики прогнозируют, что рост будет примерно таким же — 5,20% в годовом исчислении. Если это удастся, ожидается, что к концу 2032 года выручка компании достигнет 30,18 миллиарда долларов, что представляет собой увеличение по сравнению с ожидаемой выручкой на конец 2023 года на 66%.

Что меня особенно восхищает в этой компании, так это ее стабильная прибыльность. В то время, когда многие компании столкнулись с волатильностью доходов, особенно в 2022 году, BlackRock сохранила удивительно стабильную норму прибыли. В течение последнего десятилетия операционная рентабельность по GAAP стабильно составляла в среднем 38%. Стоит отметить, что 2022 и 2023 годы были годами, когда этот средний показатель фактически снизился примерно на -1% из-за снижения выручки, хотя расходы оставались относительно постоянными.

Учитывая умелое управление операционными расходами компании в условиях растущей инфляции и процентных ставок, а также прогнозируемый однозначный рост в течение следующих 10 лет, я ожидаю, что BlackRock имеет хорошие возможности для увеличения своей маржи. Вполне возможно, что они смогут достичь операционной рентабельности в 40% к 2032 году, тем более что они уже достигли этого уровня в период с 2013 по 2015 год. Если этот сценарий осуществится, компания потенциально может получить операционный доход в размере более 12 миллиардов долларов к концу 2032 года.

Если мои ожидания вас не убедят, то это могут сделать данные третьей стороны. Statista фактически прогнозирует значительный рост в индустрии управления капиталом, с прогнозируемым совокупным годовым темпом роста CAGR в 6,14% в период с 2023 по 2027 год. Этот рост обусловлен несколькими факторами, включая растущее число состоятельных людей по всему миру, растущую тенденцию среди миллениалов и поколения Z инвестировать, особенно в проекты, связанные с ESG, и растущую доступность цифровых инвестиционных предложений, которые делают инвестирование более доступным для общественности.

Тем не менее, важно учитывать, что исторически показатели BlackRock тесно коррелировали с положительной доходностью рынка, особенно в период с 2010 по 2023 год. Поэтому, если вы ожидаете снижения общих показателей рынка в следующем десятилетии, в том числе в сфере фиксированного дохода, возможно, будет разумно пересмотреть этот вариант инвестирования.

Возврат акционерам

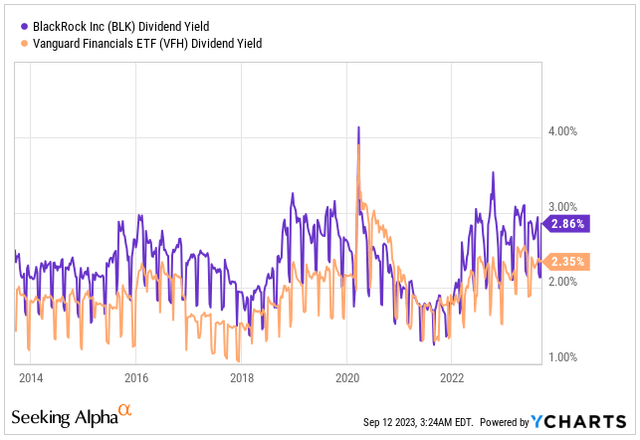

Вот кое-что, на что стоит обратить внимание, если вы подумываете о добавлении BlackRock в свой портфель или увеличении своей текущей позиции: компания предлагает довольно привлекательную дивидендную доходность в размере 2,86%. Эта доходность опережает ETF Vanguard Financials (VFH), который в настоящее время предлагает доходность в 2,35%. Что обнадеживает, так это то, что BlackRock поддерживает коэффициент выплат на уровне 55%, что указывает на адекватное покрытие дивидендов, несмотря на то, что недавние финансовые показатели компании были не такими уж выдающимися.

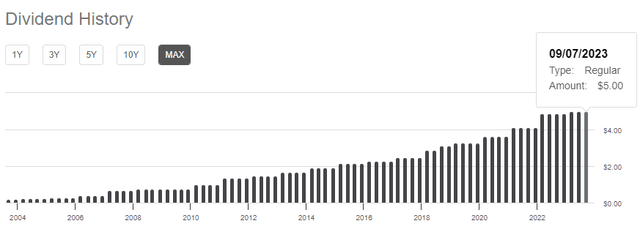

Возможно, дивидендная доходность заманчива, но что действительно выделяет BlackRock как исключительный выбор для инвесторов в рост дивидендов, включая меня, так это замечательный послужной список компании по росту дивидендов, начиная с 2003 года, когда они начали выплачивать дивиденды. Стоит отметить, что даже во время сложного финансового кризиса 2008-2009 годов BlackRock не сократила, но и не увеличила свои дивиденды, продемонстрировав устойчивость перед лицом финансовых потрясений, несмотря на то, что работала в финансовом секторе.

С момента первой выплаты дивидендов в 2003 году BlackRock достигла впечатляющего среднегодового показателя в 16,2%, недавно достигнув дивидендов в размере 5,00 долларов на акцию. И пусть вас это не вводит в заблуждение; даже за последние пять лет рост лишь незначительно замедлился до среднегодового показателя в 11,6%. Это говорит о том, что у компании хорошие возможности для продолжения повышения дивидендов, особенно по мере того, как краткосрочные трудности уменьшаются, приближаясь к 2024 году.

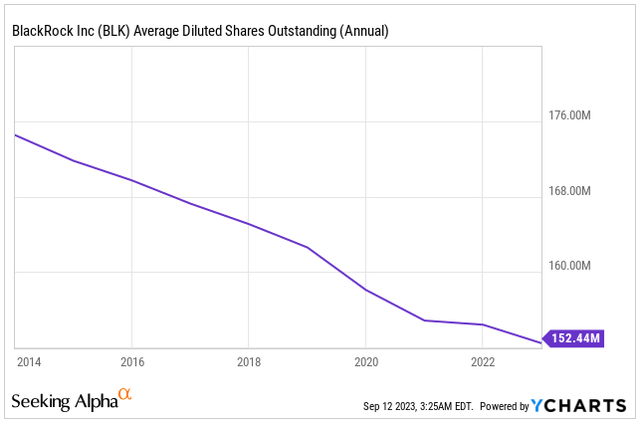

Еще одним примечательным аспектом является активное участие BlackRock в выкупе акций. Начиная с 2014 года, компания фактически выкупила около 12,66% своих разводненных акций. Что еще интереснее, так это то, что BlackRock недавно дала себе зеленый свет на дальнейшие выкупы, позволив компании выкупить дополнительные 7,9 миллиона акций. Это составляет приблизительно 5,18% от общего количества размещенных акций и будет реализовано позднее.

Оценка

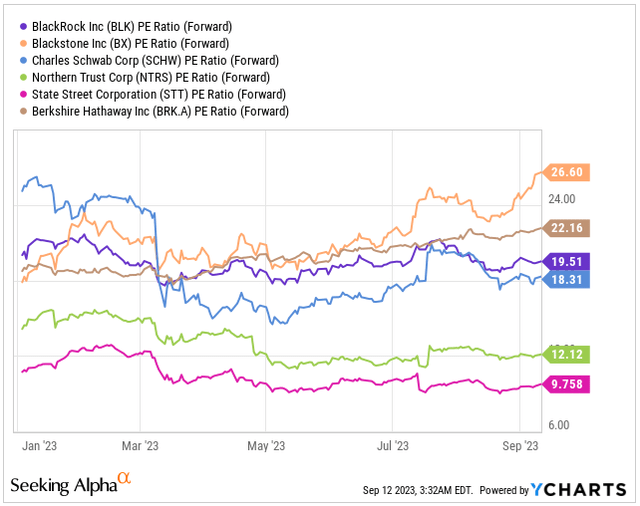

Теперь, переходя к оценке, давайте начнем с прямого коэффициента PE. Хотя у каждого управляющего активами и благосостоянием есть свои уникальные предложения и характеристики, я решил сравнить BlackRock с пятью компаниями в той же отрасли, чтобы оценить ее оценку. В настоящее время BlackRock находится в середине списка с коэффициентом форварда PE 19,51x. Это примерно соответствует среднему показателю за 5 лет, равному 19,15х. Вот как сравниваются некоторые другие известные компании: Berkshire Hathaway (BRK.A) (BRK.B) возможно, самый большой выброс из списка с точки зрения его бизнес-модели, торгующийся на уровне 22.16x, Blackstone (BX) на уровне 26.60, Charles Schwab (SCHW) на уровне 18.31, State Street (STT) на уровне 9.75 и Northern Trust (NTRS) на уровне 12.12.

Если мы рассматриваем исключительно форвардный коэффициент PE, то, на мой взгляд, BlackRock на данный момент оценивается разумно. Однако важно отметить, что этот показатель не учитывает более высокие ожидаемые темпы роста после следующего финансового года. Имея это в виду, давайте перенесем наше внимание на модель DCF для более всесторонней оценки.

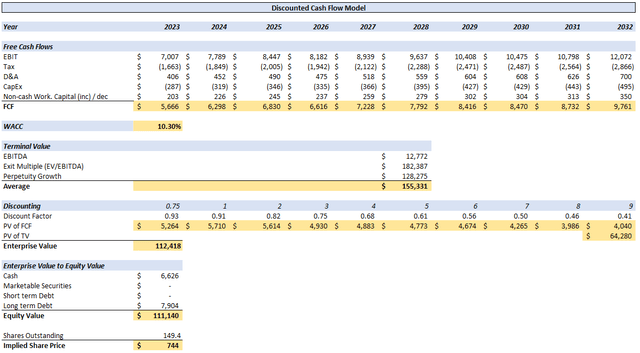

Чтобы спрогнозировать справедливую стоимость BlackRock, я опираюсь на ранее обсуждавшиеся прогнозы выручки. Ожидается, что к концу 2032 года выручка компании составит примерно 30,18 миллиарда долларов, а операционный доход — около 12,07 миллиарда долларов. Я основываю это на том, что считаю консервативным предположением, ожидая, что среднегодовой доход компании составит 5,15% в течение следующего десятилетия. Более того, по мере взросления BlackRock и опережения роста выручки по сравнению с ростом расходов я предвижу увеличение операционной маржи, которая вырастет с нынешних 36,2% до 40% к концу 2032 года.

Дополнительными допущениями для анализа DCF являются:

-

Налоговая ставка составляет 23,74%.

-

НИОКР и капитальные вложения составили 5,8% и 4,1% от EBIT соответственно.

-

WACC составил 10,3%.

-

Показатель EV/EBITDA, кратный 14,28.

-

Конечный темп роста установлен на уровне 2,5%.

После дисконтирования этих значений в течение следующих 10 лет PV FCF составит приблизительно 48 миллиардов долларов, в то время как PV TV достигнет 64,3 миллиарда долларов. Следовательно, общая стоимость предприятия оценивается в 112,5 миллиарда долларов. После корректировки денежных средств, рыночных ценных бумаг, краткосрочного и долгосрочного долга итоговая стоимость собственного капитала оценивается в 111 миллиардов долларов.

Согласно моим расчетам, предполагаемая справедливая стоимость компании на сегодняшний день составляет 744 доллара, что предполагает занижение примерно на 6,5% по сравнению с сегодняшней ценой в 696 долларов.

Вывод

В мире, борющемся с повышенной инфляцией и растущими процентными ставками в глобальном масштабе, бизнес-модели компаний по управлению активами и благосостоянием, включая BlackRock, столкнулись с проблемами. Многие частные лица выводили свои инвестиции, что привело к снижению AUM для таких компаний, как BlackRock. Тем не менее, в этой тенденции наблюдается позитивный сдвиг: BlackRock сообщила о более высоком AUM во втором квартале 2023 года по сравнению с 2022 годом. Это говорит о том, что компания восстанавливает свои позиции.

Исторически общая доходность BlackRock была тесно связана с положительными показателями фондового рынка. Учитывая, что большинство стран по всему миру избегают ожидаемых рецессий, а фондовые рынки приносят положительную прибыль, BlackRock находится на многообещающем пути к восстановлению, набирая обороты по мере приближения к 2024 году.

Принимая во внимание диверсифицированную бизнес-модель BlackRock, ее сильные фундаментальные показатели, распространяющиеся на развитые страны, и текущую незначительную недооценку примерно на 6,5%, наряду с прогнозом устойчивого однозначного годового роста в течение следующего десятилетия, я рекомендую компанию как ВЫГОДНУЮ покупку. Я ожидаю, что у него есть потенциал превзойти рынок и обеспечить впечатляющую прибыль в течение следующего десятилетия.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")