: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Block

Block (SQ) 2 ноября отчитается о результатах работы за третий квартал. Учитывая, что цена акций компании упала до недавних минимумов примерно в 39 долларов, следует ожидать, что предстоящий квартал будет сопровождаться резким повышением цен. Если Block опубликует сильный отчет, цена акций может преодолеть недавнее снижение, однако слабый отчет может привести актив к новым рекордным минимумам.

Следующие факторы играют наибольшее значение в отношении динамики цен компании:

- Рост валовой прибыли

- Правило операционного дохода в 40%

- Нефинансовые показатели, касающиеся роста бизнеса

- Ключевые этапы разработки продукта

В статье подробно рассмотрены каждый из этих факторов, подробно описаны прошлые показатели и ожидания на третий квартал. Если Block будет соответствует указанным ожиданиям по каждому из этих четырёх пунктов, можно полагать, что публикация результатов будут сопровождаться положительным изменением цен на акции. Однако, учитывая хрупкость сегодняшнего рынка, упущение только одного из этих факторов может иметь серьезные негативные последствия.

Текущая ситуация на рынке

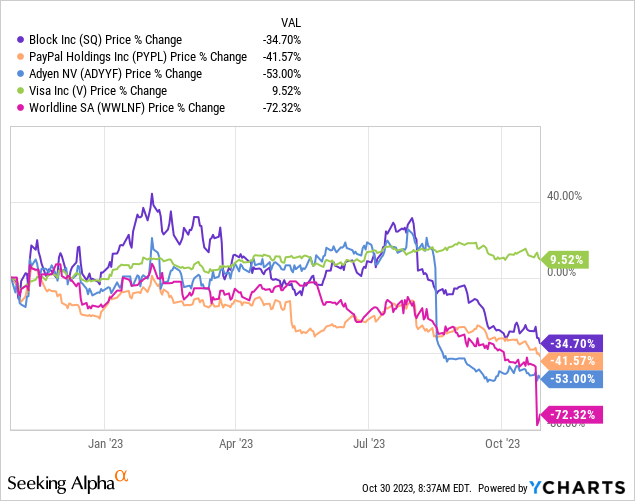

Одним из преимуществ относительно поздней отчетной даты Block является то, что несколько известных платежных компаний уже отчитались о своих квартальных результатах. Полезно начать с более ранних отчетов, чтобы получить представление о том, какие тенденции сейчас доминируют на рынке платежей. Ниже описаны некоторые примечательные результаты, которые помогут нам составить представление о том, как может выглядеть отчет Block.

Fiserv (FI)

Fiserv управляет торговым бизнесом с помощью продукта для точек продаж («POS») под названием Clover. В своем отчете за 3 квартал от 24 октября Fiserv сообщила, что Clover достигла следующих результатов

- Рост выручки на 26% в годовом исчислении.

- Валовой объем платежей (GPV) вырос на 15% в годовом исчислении.

- Рост транзакций на 9%.

- Скорректированная операционная маржа составила 35,9%.

Высокие доходы компании и риторика генерального директора, перефразированная Seeking Alpha: «Хотя инфляция влияет на малый бизнес, он все еще демонстрируют рост», привели к положительному изменению цен на акции Fiserv после публикации отвта.

Worldline SA (WWLNF)

Worldline также добилась высоких показателей в своем торговом бизнесе в первой половине этого года:

- Органический рост выручки на 13,5%.

- Значительный рост объема покупок в магазинах и онлайн-платежей.

- Привлечено 40 000 новых продавцов.

Несмотря на позитивные новости за первое полугодие, Worldline опубликовала руководство, отражающее высокую вероятность ослабления европейского платежного рынка. Это неопределенное руководство привело к распродаже более чем на 50% 25 октября.

Visa (V)

Доходы Visa дают широкий обзор потребительских расходов по всему миру. Ключевыми результатами были:

- Рост объема платежей на 9%.

- Количество обработанных транзакций выросло на 10%.

- Аналогичный рост покупок по кредитным и дебетовым картам.

- Меньший прирост по наличию карт по сравнению с ростом по отсутствию карт.

Несмотря на то, что цена акций Visa несколько снизилась с момента публикации ответа, от показывает, что объемы платежей в целом растут.

Что это значит для Block?

Учитывая все результаты, мы можем видеть, что торговый бизнес в целом показал хорошие результаты как в США, так и во всем мире. Динамика в США, похоже, показывает более существенный рост по сравнению с Европой и, вероятно, местные компании будут иметь более позитивные перспективы по сравнению с европейскими. Это хороший знак для Block, который в 2022 году получал 96% своих доходов в США.

Несмотря на то, что общая картина положительная, существуют два риска, основанные на фактах, представленных выше.

Во-первых, снижение расходов в Европе может негативно сказаться на бизнесе Square, что может привести к снижению прогнозных показателей. Во-вторых, на бизнес Cash App может негативно сказаться более низкий рост транзакций с использованием карт. Одним из крупных источников доходов Cash App являются комиссионные за транзакции, полученные при операциях с дебетовыми картами. Замедление темпов роста здесь может оказать значительное негативное влияние на группу в целом.

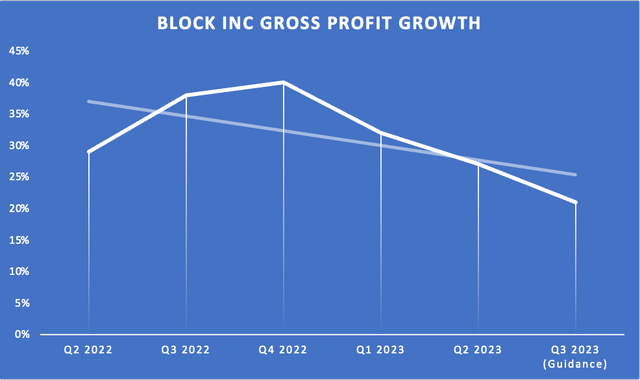

1. Рост валовой прибыли

Первая позиция, на которой стоит сосредоточится при анализе отчета Block, это рост валовой прибыли. Руководство блокчейна рассматривает свой бизнес с точки зрения валовой прибыли, а не выручки, поскольку оно отражает затраты и более репрезентативно для бизнеса из-за ненормального (валового) учета доходов от биткоинов.

Во втором квартале рост валовой прибыли составил 27%, что было небольшим замедлением по сравнению с ростом валовой прибыли на 32% в первом квартале. Кроме того, рост валовой прибыли имеет тенденцию к снижению с 4 квартала 2022 года. В первую очередь из-за бурно развития экономики в прошлом году, учитывая серьезный отложенный спрос после COVID. Замедление экономического роста ухудшило настроения в отношении Block. Причина, по которой цена акций Block снизилась после публикации 2Q2023, была в первую очередь связана с более низким, чем ожидалось, прогнозом роста валовой прибыли в третьем квартале на 21%.

Однако теперь нам следует ожидать более высокого роста валовой прибыли, чем прогнозируемые 21%. Причиной этого являются обновленные условия сделки с Marqeta (MQ). Marqeta предоставляет услуги по выпуску карт и транзакции с дебетовой картой Cash App. В августе обе компании обновили контрактные условия своего партнерства и продлили контракт до середины 2027 года. Обновленные условия означают, что у Marqeta будет более низкая ставка на объем наличных в приложении:

«Заглядывая в будущее на третий и четвертый кварталы 2023 года, мы ожидаем, что уровень валовой прибыли, которую мы получаем от объема приложения Cash, будет примерно на 40% ниже в результате обновления».

Снижение цены на 40%, о котором договорилось Cash App, повысит маржу на долгие годы и, безусловно, будет отражено в отчете о прибылях за третий квартал. Block даже выпустил следующее обновление для X:

2. Правило операционного дохода в 40%

Ранее в этом году Block начала указывать, что планирует оценивать бизнес-подразделения своей экосистемы по сумме роста валовой прибыли и скорректированной маржи операционного дохода.

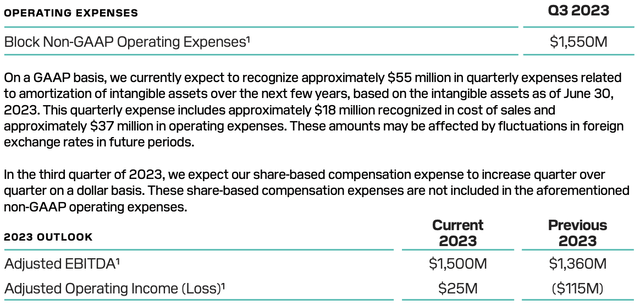

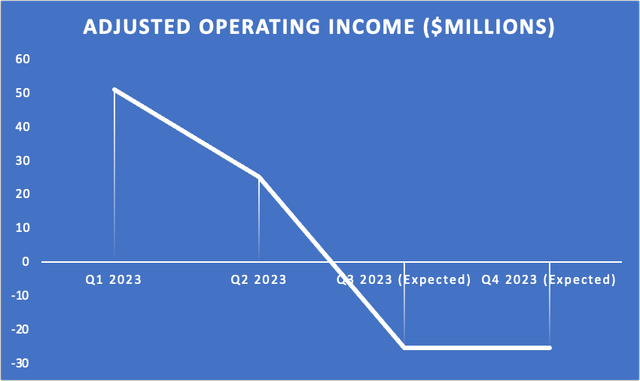

Как указано в письме акционерам, во втором квартале Block добился роста валовой прибыли плюс скорректированный операционный доход на 28%. Хотя это не дотягивает до цели компании в 40%, следует отметить, что эта цель является долгосрочной задачей. Сейчас слишком рано судить о компании, основываясь на скорректированном правиле 40 в 1 и 2 кварталах. Однако предстоящие кварталы и годы этот показатель будет приобретать все большее значение, учитывая потенциальное дальнейшее замедление роста валовой прибыли.

Исключая обновленные рекомендации по сделке с Marqeta, Block ранее прогнозировал скорректированный операционный доход на 2023 год в размере 25 миллионов долларов. Это представляет собой маржу намного ниже 1%, что означает, что она не внесет существенного вклада в правило 40. Кроме того, поскольку скорректированный операционный доход данный момент составил 72 миллиона долларов, руководство подразумевает, что скорректированный операционный доход составит в среднем -25,5 доллара в течение двух предстоящих кварталов.

Block обновил свое руководство в отношении прибыльности в 1-м и 2-м кварталах, что подразумевает, что он также представит обновленный прогноз на 2023 год в 3-м квартале. В предыдущем квартале Block прогнозировала, что их скорректированный операционный доход за весь год окажется на 140 миллионов долларов выше прогнозов на 1 квартал. Это отражает тот факт, что компания сокращает расходы.

Учитывая, что рост валовой прибыли, скорее всего, будет в диапазоне 21-23%, вполне вероятно, что Block не достигнет своей цели по правилу 40. Хотя правило 40 важно, стит помнить, что это долгосрочная цель, которой не следует придавать чрезмерного значения в краткосрочной перспективе.

3. Нефинансовые показатели, касающиеся роста бизнеса

Есть три важных нефинансовых показателя, на которые следует обратить внимание в предстоящем квартале:

- Платформа притока наличных в приложение

- Square GPV

- Стремительный рост на престижном рынке

1. Структура притока денежных средств в приложение

У Cash App есть три фактора успеха: ежемесячные активные пользователи, приток средств на одного активного пользователя и уровень монетизации. В июне ежемесячно число активных пользователей составило 54 миллиона, что на 15% больше по сравнению с аналогичным периодом прошлого года.

В третьем квартале мы должны ожидать, что это число продолжит увеличиваться. В целом, новые ежемесячные активности могут незначительно вырасти по сравнению с предыдущим кварталом из-за сокращения маркетинговых расходов компании.

Приток средств на одного активного пользователя — это показатель того, сколько денег каждый активный пользователь приносит в Cash App в среднем ежемесячно. Во втором квартале средний приток составил 1 134 доллара, что представляет собой увеличение на 8% в годовом исчислении и 0% по сравнению с предыдущим кварталом.

Недавно Cash App расширила свои предложения по скидкам для широкого круга продавцов в течение квартала, что могло бы помочь привлечь больше денег в экосистему. Можно ожидать, что приток немного увеличится по сравнению с предыдущим кварталом. Однако одним из факторов, который может сработать против этого, является то, что Cash App не предлагает никаких процентных сберегательных счетов. В условиях высоких процентных ставок клиенты хотят получать проценты с денег, находящихся на их счете, что предлагают традиционные банки, а также Neobank SoFi Technologies (SOFI).

Наконец, уровень монетизации приложения Cash App, скорее всего, останется неизменным. Амрита заявила следующее во втором квартале.

«Коэффициент монетизации, который исключает отчисления в валовую прибыль от нашей платформы BNPL, составил 1,44%. Монетизация выросла на 16 базисных пунктов в годовом исчислении, главным образом за счет изменений цен за прошедший год, и на 3 базисных пункта по сравнению с предыдущим кварталом, главным образом за счет значительного притока средств в первом квартале во время налогового сезона».

Кроме того, было отмечено, что компания недавно повысила цены, что означает, что уровень монетизации, вероятно, останется на уровне 1,44%.

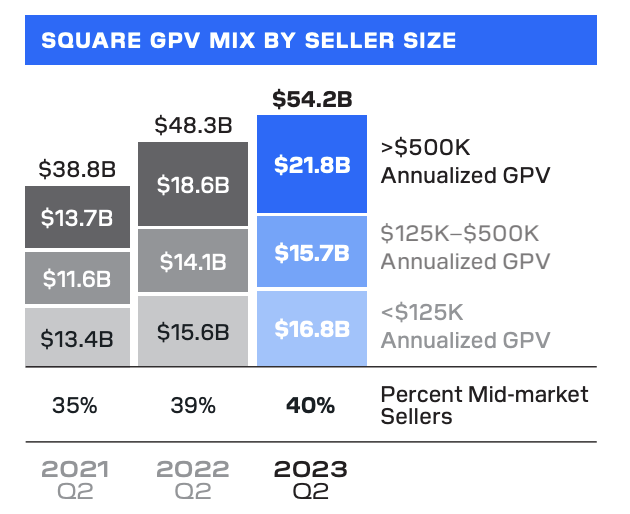

2. Square GPV

GPV это показатель объемов платежей, которые проходят через Square. В прошлом квартале валовой внутренний продукт Square составил 54,2 миллиарда долларов, что на 12% больше по сравнению с аналогичным периодом прошлого года. Для третьего и четвертого кварталов Амрита дала четкие рекомендации:

«Ожидается, что среднегодовой показатель Square GPV вырастет на 12% по сравнению с аналогичным периодом прошлого года, что соответствует показателям второго квартала, поскольку мы наблюдали стабильность роста в течение последних трех месяцев с мая по июль. В четвертом квартале мы ожидаем, что рост валовой прибыли и GPV немного улучшится по сравнению с третьим кварталом, поскольку Square выигрывает от более благоприятных сравнений».

Следовательно, мы должны ожидать, что GPV вырастет на 12%, и темпы роста ниже этого уровня могут свидетельствовать о дальнейшем ослаблении макроэкономической среды.

3. Устойчивый рост на престижном рынке

Наконец, Square предприняла замечательные инициативы, направленные на то, чтобы перейти от обслуживания мелких продавцов к обслуживанию продавцов среднего и крупного размера. Во втором квартале 40% валовой прибыли компании пришлось на продавцов среднего звена, что представляет собой существенное улучшение по сравнению со вторым кварталом 2021 года.

Рост числа крупных продавцов подразумевает, что Square будет размещена в сетях, которые имеют более сложные потребности в программном обеспечении. Это приводит к росту валовой прибыли Square, а также к повышению маржи, поскольку компания может продавать больше программных услуг этим типам продавцов.

В первом квартале 2023 года этот показатель составлял 38% В настоящее время Square сосредоточена на продажах в определенных сегментах элитного рынка, таких как крупные стадионы, крупные сети ресторанов и т.д. По этой причине можно ожидать увидеть небольшой прирост и достижение показателя 40% в следующем квартале.

4. Ключевые этапы разработки продукта

Есть одна ключевая веха в разработке продукта, которую ждали энтузиасты блокчейна: интеграция Square и Cash App. Джек Дорси заявил на 51-й ежегодной конференции JPMorgan:

«И внутри приложения у нас есть эта новая область, которая сейчас очень громоздкая, называется Discover, которую люди сейчас используют просто для поиска людей, которым они ранее платили, или людей, которым они хотят заплатить, в своей адресной книге, но в конечном итоге это будут продавцы вокруг них, в основном продавцы Square. их.»

Недавние объявления о приеме на работу свидетельствуют о том, что эта инициатива является высокоприоритетной в компании. Так описание должностных обязанностей начиналось со следующего:

«Мы ищем менеджера по продукту, который возглавит новую инициативу «0 к 1» по выводу на рынок глобальной программы поощрения потребителей для Square. Отчитываясь перед ведущим специалистом по продукту за качество обслуживания клиентов, вы повысите узнаваемость наших продавцов, поможете им привлечь новых клиентов и увеличите продажи. Наше видение состоит в том, чтобы объединить сети продавцов и покупателей Block для создания ведущей в отрасли программы поощрения кэшбэком для местных предприятий, делая каждую покупку Square выгодной ».

Создание такого рода стимулов, которые «делают выгодной каждую покупку Square», создаст невероятный эффект усиления текущей операционной модели компании.

Резюме: Катализаторы и риски

В целом, это то, чего следует ожидать в третьем квартале:

- Рост валовой прибыли > 21% (прогнозировался ранее).

- Более высокий прогноз по валовой прибыли на 4 квартал.

- Скорректированный операционный доход > 25 миллионов долларов на 2023 год (прогнозировался ранее).

- Ежемесячный рост активности в приложении Cash App и притока средств на одного активного пользователя при стабильном уровне монетизации в 1,44%.

- Среднеквадратичный прирост ВВП составил 12% в годовом исчислении.

- Проникновение на средний рынок составляет чуть более 40%.

- Обновленная информация о приложении Cash и интеграции Square.

Учитывая все эти факторы можно полагать, что мы увидим позитивное изменение цены акции после публикации отчета. Основываясь на более ранних результатах по доходам Fiserv и Visa, похоже, что в общих потребительских расходах в США все еще наблюдаются позитивные тенденции, которые могли бы поддержать указанные выше факторы. Однако негативный прогноз Worldline по европейскому рынку, где Block также активен, предполагает на нём негативную динамику.

Поскольку рынок сейчас чрезвычайно чувствителен к плохим новостям, вполне вероятно, что если Block не оправдает одного из ключевых ожиданий, цена акций снизится после публикации отчета. В долгосрочной перспективе можно оценить компанию как выгодную покупку из-за текущего существенного снижения цены акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")