: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание исследования

За кулисами многих ролей и проектов в федеральном правительстве США, особенно в оборонном и разведывательном секторах, стоит компания из Маклина, штат Вирджиния, под названием Booz Allen Hamilton Holding (NYSE:BAH).

Посещая в последние годы различные мероприятия по бизнесу и инновациям в Остине, штат Техас, который, кстати, также является родиной Командования фьючерсов армии США, я познакомился с Booz Allen поближе благодаря их презентациям и информационному стенду, а также благодаря личным исследованиям, которые показали, что федеральные контракты обходятся в несколько миллиардов долларов в год отрасль с несколькими крупными игроками.

Сегодня я оценю эту компанию на предмет того, является ли она потенциальной покупкой для инвесторов, для тех, кто хочет добавить или увеличить долю портфеля в «инновационном» секторе.

Некоторые примечательные моменты об этой фирме с веб-сайта ее компании: множество бизнес-сегментов, включая консалтинг, аналитику, цифровые решения, инжиниринг и киберпространство. Корни уходят в 1914 год. Около 32 тысяч сотрудников. Выручка за 23 финансовый год составила $9,3млрд. Торгуется на Нью-Йоркской фондовой бирже.

Метод оценки

Я ищу возможности для получения дивидендов и повышения стоимости среди технологических, финансовых и инновационных акций. Мой рейтинговый анализ разбит на 5 категорий рейтинга:

Оценка, Дивидендная доходность, Рост чистой прибыли, Капитал и ликвидность, Цена акций.

Чтобы получить рейтинг «держать», акция должна выиграть в 3 из 5 категорий и в 4 из 5, чтобы получить рейтинг «покупать».

Оценка: Не рекомендую

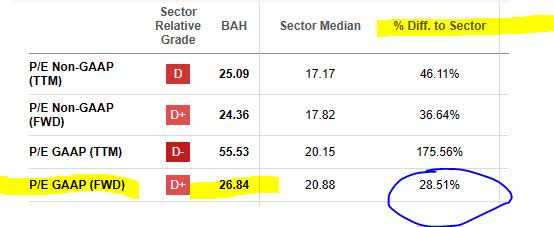

Первыми несколькими показателями, о которых пойдет речь, будут показатели оценки, в частности прямое соотношение P / E и конечное соотношение P / B, взятые из поиска альфа-данных.

По состоянию на 8 августа, P/E в размере 26,84 получил довольно низкую оценку и почти на 29% выше среднего показателя по сектору. Учитывая среднюю прибыль по сектору примерно в 21 раз, я бы ожидал, что эта акция будет где—то на уровне или значительно ниже этой, то есть в диапазоне 18-21-кратной прибыли. Я считаю, что эти акции переоценены по этому показателю.

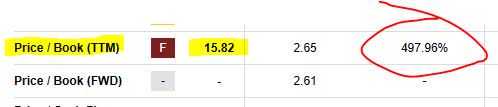

Что касается соотношения P /B, то, судя по показателю за последние двенадцать месяцев, равному 15,82, он получил оценку «F» от Seeking Alpha и почти на 500% выше среднего показателя по сектору. Опять же, я не посвящен в то, что все включено в среднее значение по сектору, однако, основываясь на этих данных, балансовая стоимость сектора составляет около 2,6 раза, в то время как балансовая стоимость этих акций почти в 16 раз выше. Я бы счел это чрезвычайно завышенным по данному показателю.

Исходя из имеющихся данных, я бы не рекомендовал эти акции в настоящее время, основываясь на их оценке, поскольку они значительно переоценены по сравнению с их сектором.

Дивидендная доходность: Рекомендую

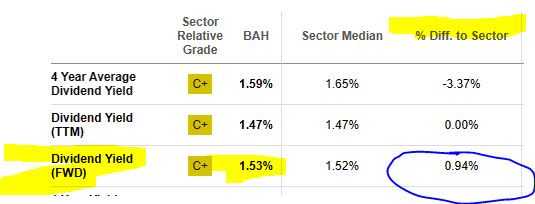

Хотя дивидендная доходность и близко не подходит к некоторым акциям банков и страховых компаний, о которых я рассказывал в последнее время, доходность которых в некоторых случаях колеблется в пределах 5-8%, дивидендная доходность Booz Allen составляет скромные 1,53% по состоянию на 7 августа, однако она выплачивается ежеквартально и неуклонно растет, в настоящее время составляет $0,47 доллара за акцию.

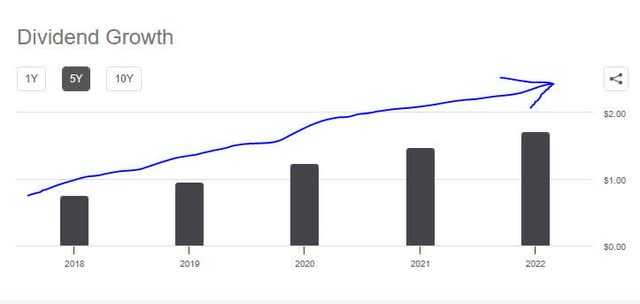

Если вы посмотрите на рост дивидендов за 5 лет, то увидите положительную тенденцию: годовой дивиденд вырос с 0,76 доллара в 2018 году до 1,72 доллара в 2022 году, что на 126% больше за 5 лет. Если эта траектория сохранится, я ожидаю, что в течение следующих 5 лет годовой дивиденд составит 2 доллара. Это хороший знак для инвесторов с дивидендным доходом, которые хотят сохранить акции подольше и увеличить квартальный доход.

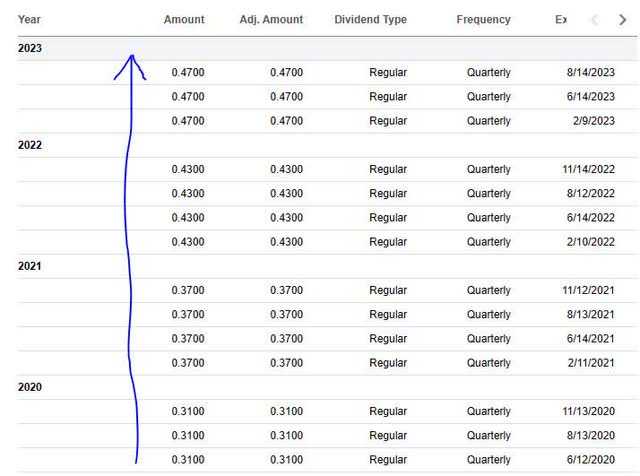

На самом деле, если вы посмотрите на квартальные выплаты, они были стабильными и непрерывными и неуклонно росли с 2020 года:

Важным для этого рейтинга является то, как доходность этих акций соотносится с доходностью сектора в целом. Если вы посмотрите ниже, то увидите, что это почти на 1% выше среднего показателя по сектору, так что эти показатели довольно близки.

Учитывая все вышеперечисленные показатели, я бы рекомендовал эту акцию по дивидендной доходности.

Рост чистой прибыли: Рекомендуем

Если посмотреть на отчет о прибылях и убытках этой фирмы, то в последнем квартальном отчете компания добилась положительного увеличения как чистой прибыли, так и прибыли на акцию в годовом исчислении, что, на мой взгляд, является положительным показателем:

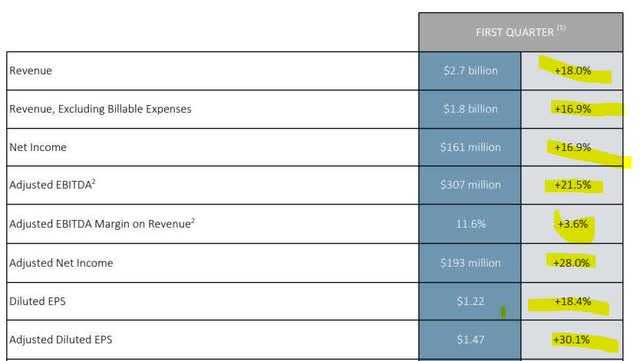

Теперь давайте подробнее рассмотрим потоки доходов этой компании, основываясь на их отчете о доходах за 1 квартал 2024 года от 28 июля. (примечание: эта фирма не использует стандартный финансовый год).

Сравнивая показатели за 1 квартал 2024 года с предыдущим финансовым годом, как показано выше, эта фирма превзошла их по всем ключевым показателям, включая выручку, чистую прибыль, прибыль на акцию и EBITDA.

Это позитивный признак того, что эта фирма выигрывает как в верхней строке, так и в нижней строке, поэтому я бы с радостью рекомендовал ее на основе роста чистой прибыли в годовом исчислении — важной категории, на которую я обращаю внимание, чтобы убедиться, что фирма эффективно управляет как доходами, так и расходами в течение более длительного периода, например, 1 года.

Капитал и ликвидность: Рекомендуем

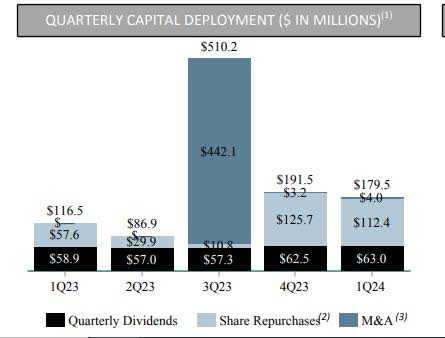

Давайте взглянем на размещение капитала этой компании за последние несколько кварталов, что показывает богатую капиталом фирму, которая распределяет свои денежные средства по всему миру.:

В последнем отчетном квартале 63 млн долларов было направлено на выплату дивидендов, в то время как 112,4 млн долларов — на выкуп акций. Фактически, вы можете наблюдать устойчивый рост капитала, направляемого на выплату дивидендов каждый квартал.

Компания также упомянула о выделении 4 млн долларов за счет стратегических инвестиций и приобретений. Согласно их ежеквартальной презентации, «наши приоритеты в распределении капитала остаются неизменными: операционные потребности, ежеквартальные дивиденды, стратегические слияния и поглощения, выкуп акций и погашение долга».

Рассматривая бизнес «мясо и картофель», я забочусь о балансе этой фирмы, который является очень крупным. В последнем квартале общий объем активов компании увеличился до $6,7 млрд.:

Его ответственность также возросла:

Однако собственный капитал компании неизменно был положительным:

У компании также есть около $210 млн денежных средств и их эквивалентов, однако в годовом исчислении они сократились.

Согласно ежеквартальному комментарию компании:

Операционные денежные средства были незначительными с учетом сезонных колебаний из-за сроков выплаты бонусов и продолжающихся расходов на инвестиции, ориентированные на рост, и потребности в оборотном капитале, но этому способствовали высокие показатели сбора средств и общий рост выручки.

Я вижу веские основания рекомендовать эту акцию на основе капитала и ликвидности, поскольку она продолжает демонстрировать сильные финансовые показатели.

Цена акции: Не рекомендуется

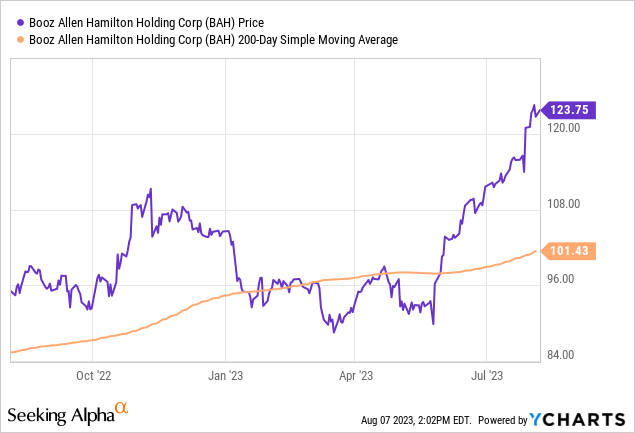

На момент написания статьи акции торговались на отметке $123,75. Отслеживая цену акций по сравнению с 200-дневной скользящей средней, можно сказать, что сейчас она на 22% выше этой скользящей средней.

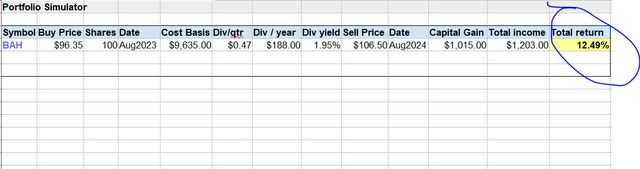

Моя инвестиционная идея предусматривает отслеживание 200-дневной скользящей средней в течение 1 года и торговлю в диапазоне 5% от этой скользящей средней. В этом случае, при 200-дневной SMA на уровне $101,43, мой торговый диапазон составил бы $96,35 — $106,50.

Хотя это кажется упрощенным методом торговли, он также может представлять риск краткосрочных нереализованных убытков, если скользящая средняя пойдет не в нашу пользу. Вот почему на это следует смотреть как на долгосрочный подход.

Однако текущая цена акций находится за пределами этого торгового диапазона, и поэтому я бы не стал рассматривать это как хорошую возможность для покупки прямо сейчас.

Вот пример торговой симуляции, которую я создал, где я покупаю акции по нижней границе моего диапазона, 96,35 доллара, держу в течение 1 года, чтобы получить дивидендный доход за весь год, затем продаю по верхней границе в 106,50 доллара, получая прирост капитала:

В приведенном выше моделировании достигается общая рентабельность вложенного капитала в размере 12,49%.

Рейтинговая оценка: Удерживается / Нейтральна

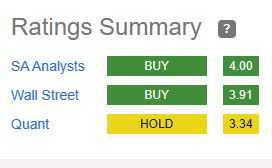

Сегодня эта акция выиграла в 3 из 5 моих рейтинговых категорий и получает рейтинг «удержания». Это соответствует консенсусу от Seeking Alpha quant system, которая также оценила его как устойчивый, однако он менее оптимистичен, чем консенсус аналитиков и Уолл-стрит, как показано ниже.

Рейтинг удержания не обязательно является отрицательным, поскольку те инвесторы, которые держали акции по гораздо более ранней цене, например, когда они торговались в диапазоне 90 долларов этой весной, к настоящему времени могут увидеть более 35% нереализованной прибыли. Вопрос в том, решат ли они продать на данном этапе и получить прирост капитала или продолжат удерживать.

Риски для моего прогноза: Федеральные бюджеты

Риск для моего нейтрального прогноза, учитывая, что эта фирма настолько зависит от федеральных контрактов, заключается в сокращении бюджетов федеральных агентств и, следовательно, будущих контрактов и доходов для этой фирмы, что делает мой прогноз слишком позитивным. На это также могут повлиять политические настроения, в зависимости от того, у кого большинство в Конгрессе и Белом доме.

В последнее время финансовые СМИ бурлили из-за понижения агентством Fitch кредитного рейтинга правительства США, что также пролило свет на более серьезную проблему и очередное потенциальное прекращение финансирования не за горами. Согласно статье Би-би-си:

В июне правительству удалось поднять потолок госдолга до 31,4 трлн долларов (24,6 трлн фунтов стерлингов), но только после затяжной политической борьбы, которая грозила подтолкнуть страну к дефолту по своим долгам.

Когда Конгресс вернется с летних каникул, законодателям придется поработать над достижением соглашения по бюджету на следующий год до конца сентября, чтобы предотвратить закрытие правительства.

Тем не менее, я бы сказал, что Booz Allen может зависеть от существующей системы государственной работы и долгосрочных контрактов.

Компания также занимает прочное положение в подсегменте федеральных контрактов — ИТ-решениях. Согласно приведенной ниже таблице от Bloomberg, компания занимает 3-е место в этой категории с контрактными обязательствами на сумму 2,65 млрд долларов:

Кроме того, в июне компания объявила, что они получили часть контракта с Налоговой службой США на максимальную сумму в 2,6 миллиарда долларов, который предполагает эффективную модернизацию критически важных приложений с минимальными затратами.

Итак, я думаю, что непосредственный риск сокращения федерального бюджета или прекращения финансирования не будет серьезным риском для этой фирмы. Тем не менее, мы должны следить за тем, что происходит не только со следующим раундом переговоров по федеральному бюджету в Конгрессе, но и за тем, какие федеральные ведомства в конечном итоге сокращают или увеличивают определенные программы, которые могут повлиять на подрядчиков, подобных этому, в будущем.

Подведение итогов анализа

Вот ключевые моменты, обсуждаемые сегодня в отношении этой акции.

Сегодня эти акции получили рейтинг удержания/нейтральности в соответствии с консенсус-прогнозом системы Seeking Alpha quant.

К положительным моментам относятся: дивидендная доходность по сравнению со средним показателем по сектору, рост чистой прибыли в годовом исчислении, капитал/ликвидность.

Встречные факторы включают: оценку по сравнению со средними показателями по сектору, цену акций по сравнению с 200-дневной скользящей средней.

Риск сокращения федерального бюджета, влияющий на бизнес этой фирмы, был рассмотрен и на данный момент определен как низкий.

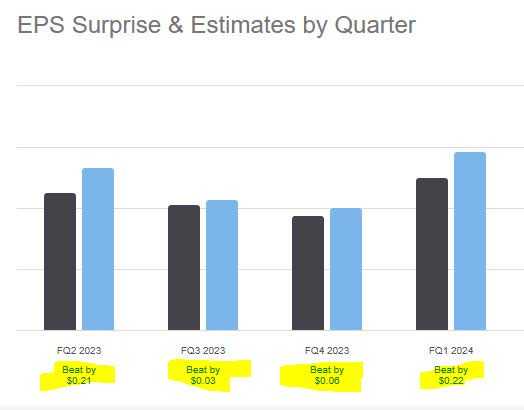

Забегая вперед, я думаю, что у этой акции есть хорошая вероятность того, что она продолжит превышать оценки прибыли, как это было в последних 4 квартальных результатах. Я ожидаю, что прибыль составит около 0,13 доллара, что является средним показателем за последние четыре года.

Однако, хотя очередное повышение прибыли может придать акциям еще больший бычий импульс примерно в это время, я все же думаю, что многие инвесторы поймут, что они переоценены, и либо продадут, чтобы зафиксировать прибыль, либо избегут ее.

Тем не менее, как компания, она, безусловно, ценна для функционирования многих компонентов федерального правительства, особенно сектора национальной безопасности, и ее прочно закрепившиеся позиции в этой сфере будут по-прежнему оказывать ей поддержку, поскольку этот сектор пытается адаптироваться к новейшим инновациям и технологиям.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")