: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Не часто можно встретить компанию, торгующуюся по такой низкой оценке, с солидными оценками прибыли. С момента выделения Brighthouse Financial Inc (NASDAQ:BHF) быстро расширялась и в настоящее время может похвастаться общим объемом инвестиций в размере 118 миллиардов долларов. Из них 85 миллиардов долларов находятся в ценных бумагах с фиксированным сроком погашения. Основными попутными ветрами в последние годы стала пандемия, которая высветила, почему так важно иметь страхование жизни, а также аннуитетные выплаты.

Динамика сохраняется, поскольку они справляются с макроэкономическими препятствиями и стабилизируют доходы. BHF сохраняет очень сильную ликвидную позицию с точки зрения капитала, и это помогло эффективно ориентироваться в последние несколько лет, в первом квартале у них было ликвидных активов на сумму 1,1 миллиарда долларов. Обратный выкуп акций продолжается, и это задает тон тому, что BHF является долгосрочным выбором. Я рассматриваю их как способные прийти в норму и обеспечить инвесторам солидную доходность в ближайшие годы.

Структура компании

Brighthouse Financial — это дочернее предприятие MetLife, Inc. (MET), которое появилось еще в 2017 году. С тех пор цена акций была довольно волатильной, достигнув минимума в 2020 году на отметке около 23 долларов за акцию. С момента сильного отскока, однако, почти до 50 долларов за акцию.

Компания осуществляет свою деятельность в качестве поставщика услуг по страхованию жизни и аннуитетных выплат в Соединенных Штатах. В рамках BHF сейчас есть три сегмента: аннуитеты, пожизненный срок и выбытие. В первом сегменте BHF предлагает клиентам аннуитеты с переменным и фиксированным доходом для владельцев контрактов. Они предоставляют услуги, связанные с передачей богатства и гарантированным доходом. Во втором сегменте они предоставляют универсальные, комплексные и пожизненные продукты для страхователей, нуждающихся в финансовой безопасности и передаче материальных ценностей. Наконец, сегмент вторичного финансирования фокусируется на управлении структурами, расчетами и пенсионными рисками. Компания Brighthouse Financials была основана в далеком 1863 году и имеет долгую историю развития своего бизнеса.

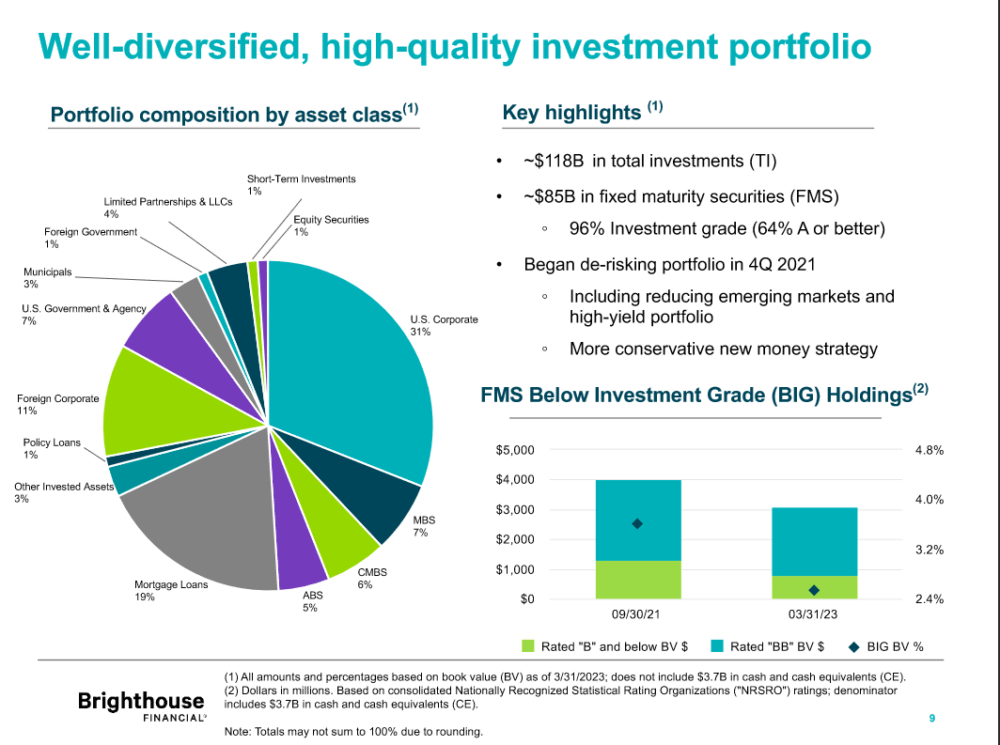

У них очень солидный инвестиционный портфель, который на самом деле является основой инвестиционного обоснования здесь. С общим объемом инвестиций в размере 118 миллиардов долларов, из которых 85 миллиардов долларов вложены в ценные бумаги с фиксированным сроком погашения и значительная часть — в ценные бумаги с солидным инвестиционным рейтингом А или выше. Будущими благоприятными факторами для компании станут ослабление инфляции и снижение процентных ставок, что должно обеспечить более высокие операционные показатели компании по мере снижения расходов и увеличения маржи.

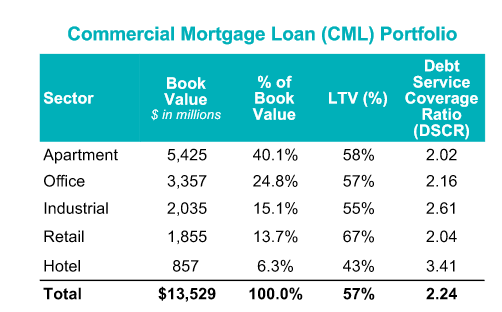

Стоит отметить, что BHF также владеет около 19% своего общего инвестиционного портфеля в виде ипотечных кредитов, стоимость которых в настоящее время превышает 13 миллиардов долларов. Здесь большая часть приходится на квартиры, и коэффициент DSCR очень высок при соотношении более 2. BHF не переоценила свои возможности, несмотря на то, что ее инвестиционный портфель так быстро рос. Это оставляет их в сильной позиции, которая все еще может восстановиться, как только мы вступим в период снижения процентных ставок, поскольку объемы должны увеличиться.

Справка о доходах

Из последней расшифровки отчета о прибылях и убытках, опубликованной BHF 9 мая 2023 года, генеральный директор Эрик Стайгервальт выделил некоторые ключевые функции, которые внедряет компания, и каковы были их показатели на данный момент.

-

Как мы уже говорили ранее, мы планируем представить новый продукт по страхованию жизни позже в этом году, который, как мы ожидаем, еще больше разнообразит и укрепит наш набор продуктов по страхованию жизни. Реализуя нашу бизнес-стратегию, мы сохраняем дисциплину в управлении финансами и рисками. Поддержание стабильного баланса крайне важно для поддержки нашей дистрибьюторской франшизы, а также роста и эволюции нашего бизнеса.

Я рассматриваю это как еще один шаг для BHF по созданию надежных источников доходов и получению возможности осуществлять свою деятельность, как только рыночная среда станет “более благоприятной” для работы. Я не обязательно рассматриваю это как то, что BHF увидит более высокие доходы в ближайшие кварталы, но это должно означать, что, возможно, мы видим более низкий уровень маржи.

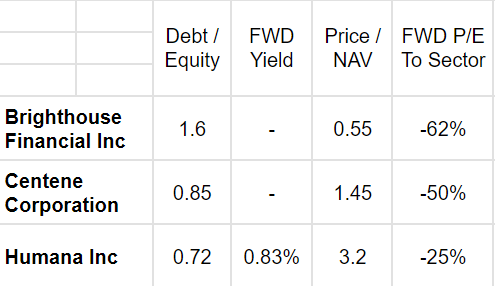

Оценка и сравнение

За последние 12 месяцев отдача от инвестиций в BHF была больше, чем в SPY. Показатель BHF вырос почти на 24% по сравнению с показателем SPY с 18%.

Я думаю, что в ближайшие годы подобные показатели могут сохраняться, учитывая низкий мультипликатор, с которым торгуется BHF, и если бы премия была больше похожа на премию сектора, это дало бы очень высокую доходность прямо сейчас.

Приведенное выше сравнение подчеркивает некоторые моменты, которые я отмечал ранее: BHF торгуется по значительно более низкой цене, чем сектор, но также и по цене NAV. На мой взгляд, это открывает возможность значительного роста, как только BHF начнет получать прибыль, аналогичную прогнозируемой, — около 14,18 доллара на акцию в 2023 году. Коэффициент, кратный 6, установил бы целевую цену в 85 долларов в 2023 году, что означает потенциал роста на 77%. Но до тех пор, пока не произойдет некоторого укрепления баланса, например, увеличения активов для увеличения собственного капитала, будет применяться более низкий коэффициент. Однако я думаю, что существует некоторая неоправданная критика в адрес BHF, поскольку, судя по балансовому отчету, у них действительно больше наличных денег, чем долгов, что ставит их в очень гибкое положение, которое, на мой взгляд, должно быть вознаграждено более высокой оценкой.

Связанный с этим риск

Ранее мы видели, что инфляция повлияла на уровень удержания полиса для бизнеса. Например, в 2022 году у компании было 2,5 миллиона активных полисов по сравнению с 2,7 миллионами в 2021 году.

Это заметно пошатнуло финансовые показатели компании, но поскольку мы наблюдаем довольно высокую вероятность снижения процентных ставок в 2024 году по мере ослабления инфляции, оценки будущих доходов растут. Однако в преддверии 2024 года и далее нам необходимо внимательно следить за тем, как развивается коэффициент эффективности бизнеса. Удивительно высокие эксплуатационные характеристики приведут к применению более высокой кратности. Но возобновление инфляции может привести к сильным краткосрочным препятствиям для BHF.

Совет инвестору на вынос

Прямо сейчас Brighthouse торгуется с очень низким мультипликатором на форвардной основе, поскольку оценки предполагают сильный рост прибыли на акцию, поскольку потенциально более низкие процентные ставки и снижение инфляции станут попутным ветром для компании. Однако стратегический подход компании очень хорошо их настраивает, и я думаю, что инвестиции прямо сейчас принесут прибыль, превосходящую показатели на более широких рынках.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")