: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор инвестиций — Среднее положение BMY в Крупной фармацевтической отрасли

Bristol Myers Squibb (NYSE:BMY) — седьмая по величине фармацевтическая компания США по рыночной капитализации, которая на момент написания статьи составляет 123 миллиарда долларов, а стоимость акций составляет ~ 59 долларов, что на 27% ниже их рекордно высокой цены в 81 доллар, достигнутой в ноябре прошлого года.

Компания получила пятую по величине выручку среди «Большой восьмерки» фармацевтических компаний США в 2022 году — $46,2 млрд, уступив Pfizer (PFE) — $100 млрд, Johnson & Johnson (JNJ) — $95 млрд, Merck & Co (MRK) — $58 млрд и AbbVie (ABBVVV) — $58 млрд. По объему чистой прибыли BMY заняла шестое место с $6,3млрд после вышеупомянутых 5 компаний плюс Amgen (AMGN). Соотношение цены и прибыли BMY составило ~16 раз, а отношение цены к продажам — 3 раза, что является вторым самым низким показателем в секторе, а у Eli Lilly (LLY) — самым высоким.

Дивиденды BMY выплата в настоящее время составляет 0,57 доллара в квартал, что соответствует доходности ~ 3,7%, четвертой по величине в секторе крупной фармацевтики США (доходность Pfizer в 4,8% является самой высокой). Рост цен на акции компании всего на 3% за последние 3 года является вторым худшим показателем в секторе — Lilly намного опережает, обеспечив прирост ~ на 300%, а снижение цен на акции BMY на 16% за прошедший год является вторым худшим показателем в секторе, опережая Pfizerэто потеря в 28%. Соотношение долга BMY к собственному капиталу, составляющее ~123%, является 4—м по величине в секторе — общий долгосрочный долг в настоящее время составляет $35 млрд.

Короче говоря, BMY — солидная фармацевтическая компания, которая предлагает солидные дивиденды, но мало что мешает динамичному росту — сегодня акции торгуются по более низкой цене, чем 5 лет назад, несмотря на все усилия компании стимулировать рост, включая приобретение Celgene за 74 миллиарда долларов в 2019 году, которое привело к росту выручка увеличилась с $26,1 млрд в 2019 году до $42,5 млрд в 2020 году.

Приобретение Celgene привело к тому, что под контроль BMY перешли несколько препаратов—блокбастеров, в том числе Revlimid для лечения множественной миеломы стоимостью более 12 млрд долларов в год и Pomalyst стоимостью более 3 млрд долларов в год, а также портфель активов на поздней стадии разработки, которые компания успешно коммерциализировала — противораковые препараты abecma, breyanzi и inrebic, аутоиммунные препарат зепозия и терапия анемии реблозилом.

В моем последнем посте на BMY for Seeking Alpha я обсуждал, как эти недавно одобренные препараты и несколько других, разработанных собственными силами (например, терапия лейкемии onureg, препарат от меланомы opdualog и противовоспалительное средство Sotyktu), могут способствовать развитию бизнеса BMY даже в качестве долгосрочных партнеров — антикоагулянта Eliquis, иммунотерапии Opdivo (для лечения солидных опухолей), а также Revlimid и Pomalyst — потеряют свою патентную защиту в ближайшие годы.

Я ввел все доступные данные в таблицу прогнозирования по каждому продукту (доступна для просмотра в моем предыдущем посте) и использовал ее для создания прогнозного отчета о прибылях и убытках, а затем использовал ее для завершения анализа дисконтированных денежных потоков, предполагая, что текущая стоимость акций BMY должна быть такой же высокой, как $90.

Однако я пришел к выводу, что BMY может столкнуться с трудностями при получении такой высокой цены за акцию, поскольку, несмотря на то, что она является солидным игроком, разрабатывающим множество ценных лекарств с блокбастерами (< 1 млрд долларов в год), отсутствие какого—либо выдающегося продукта с действительно привлекательным потенциалом получения максимальной выручки (по стандартам Big Pharma) - скажем, в двойном размере цифра в миллиарды — может означать, что еще несколько лет стагнации цен на акции - это все, на что должны рассчитывать акционеры.

Однако в оставшейся части этого поста я сосредоточусь на том, что здесь и сейчас снижает цену акций BMY — контроле, который правительство пытается отобрать у фармацевтических компаний за принятие решений о ценообразовании на лекарства, и нацеливании на 2 (по крайней мере) наиболее ценных акций BMY. активные вещества — антикоагулянт Eliquis и ингибитор иммунных контрольных точек («ICI») Opdivo.

Что такое Закон о снижении инфляции и как Он влияет на Крупные фармацевтические компании

Согласно статье McKinsey, в которой обсуждается Закон о снижении инфляции («IRA»), вступивший в силу в августе 2022 года, он «содержит 500 миллиардов долларов новых расходов и налоговых льгот, направленных на стимулирование экологически чистой энергетики, сокращение расходов на здравоохранение и увеличение налоговых поступлений». В частности, в отношении фармацевтической промышленности:

IRA стремится снизить стоимость отпускаемых по рецепту лекарств, позволяя Medicare договариваться о ценах с фармацевтическими компаниями, устанавливать предельный уровень инфляции на лекарства и снижать личные расходы получателей Medicare. Закон также продлевает действие субсидий по Закону о доступном медицинском обслуживании («ACA») на три года. По оценкам CBO, в совокупности эти меры позволят сэкономить федеральному правительству 173 миллиарда долларов до 2031 года. (Источник: McKinsey).

Ценообразование на лекарства в настоящее время контролируется посредством переговоров между тремя организациями — разработчиком и производителем лекарства, например BMY, Pfizer и др., медицинскими страховщиками и посредником, известным как менеджер по выплатам в аптеках («PBM»). Система — до введения IRA — представляла собой более или менее нерегулируемый закрытый магазин, в котором фармацевтическая компания предлагала скидки страховщикам в обмен на место в их формулярных списках, то есть на лекарства, которые она будет возмещать пациентам. Скидки, как правило, предоставляются PBM.

В рамках спонсируемой правительством программы Medicare цены часто основаны на средней отпускной цене («ASP») препарата по многочисленным планам медицинского страхования, при этом Medicare обычно получает дополнительную скидку в размере ~ 23%. По сути, переговоры включают в себя множество скрытых сделок, которые ведутся внутри компании и за закрытыми дверями, и хотя фармацевтическая промышленность настаивает на том, что это справедливая система, некоторые скачки цен на лекарства за последние 2 десятилетия наводят на мрачные размышления. Например, согласно статье журнала Time:

С 2007 по 2016 год компания Mylan повысила прайс-лист на свой EpiPen примерно на 500%, с чуть менее 100 долларов до более чем 600 долларов. С 2002 по 2013 год цены на инсулин выросли более чем втрое.

С 2012 по 2019 год средняя цена на препарат AbbVie от ревматоидного артрита Humira выросла с 19 000 долларов в год до 60 000 долларов в год — и это после скидок. Это впечатляющие примеры общесистемной проблемы: цены на фирменные лекарства растут темпами, которые намного опережают инфляцию.

Правительство давно хотело убедиться, что оно активно участвует в переговорах о ценах на лекарства, и, наконец, благодаря кончине IRA — у него есть это право — по крайней мере, на данный момент. IRA, вероятно, изначально была наиболее известна тем, что ограничивала темпы роста цен на лекарства уровнем инфляции, но в заявлении, опубликованном в январе, Центры Medicaid и Medicare Services («CMS») заявили, что:

IRA уполномочивает Medicare напрямую согласовывать цены на лекарства для определенных дорогостоящих препаратов Medicare Part B или Part D из одного источника. В течение первого года программы переговоров секретарь выберет для переговоров 10 дорогостоящих препаратов из одного источника по части D.

Максимально справедливые цены, которые были согласованы на эти препараты, будут применяться начиная с 2026 года, когда вступят в силу первоначальные цены. Секретарь выберет дополнительные 15 препаратов, входящих в состав D, для переговоров о применении начальной цены в 2027 году, 15 препаратов, входящих в состав B или D, для применения начальной цены в 2028 году и 20 препаратов, входящих в состав B или D, для применения начальной цены в 2029 году и последующих годах применения начальной цены.

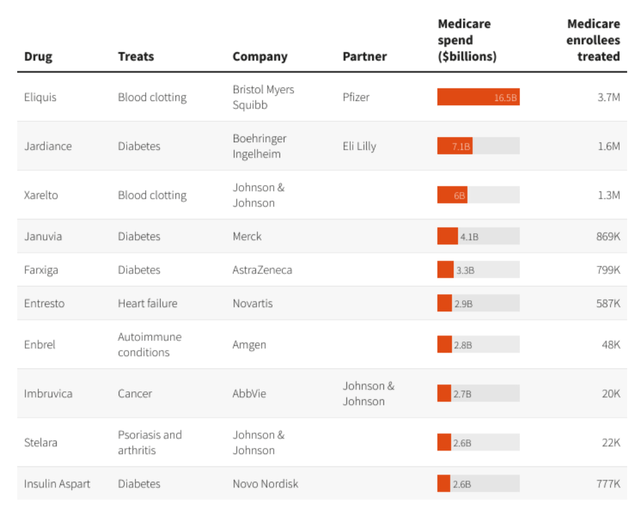

В конце августа CMS объявила о первых 10 препаратах, которые будут предметом переговоров в течение первого года, как показано ниже:

Как мы можем видеть выше, самым продаваемым препаратом в этом списке является Eliquis от BMY (следует отметить, что доходы от продаж Eliquis делятся 50/50 с Pfizer).

Согласно регламенту, новые цены, которые будут согласованы на эти препараты, будут как минимум на 25% ниже первоначальных прейскурантных цен. Еще одной целью IRA является обеспечение того, чтобы начиная с 2025 года ни один пациент Medicare не платил из собственных средств не более 2000 долларов в год за отпускаемые по рецепту лекарства.

Переговоры о ценах с участием Medicare начнутся в этом году, но никакие изменения цен не вступят в силу до 2026 года. По данным Министерства здравоохранения и социальных служб США («HHS»):

В последующие годы CMS выберет для переговоров еще до 15 препаратов, подпадающих под действие части D на 2027 год, еще до 15 препаратов на 2028 год (включая препараты, подпадающие под действие частей B и D), и еще до 20 препаратов на каждый последующий год, как указано в Законе о снижении инфляции.

Очевидно, что это важное изменение для таких компаний, как BMY и Pfizer, Johnson & Johnson, Merck, Amgen, которые находят свои препараты в первом списке из 10 лекарств, на которые, по данным HHS, приходится:

В период с 1 июня 2022 года по 31 мая 2023 года общая сумма расходов на отпускаемые по рецепту лекарства по части D составила 50,5 млрд долларов, или около 20% от общей суммы расходов на отпускаемые по рецепту лекарства по части D брутто, покрываемых в период с 1 июня 2022 года по 31 мая 2023 года

Понимание Воздействия на BMY — И Действий, которые BMY Предпринимает в Ответ

Фактически, поскольку Eliquis должна потерять свою патентную защиту где—то около 2026 года, влияние новых правил на BMY поначалу может быть довольно минимальным, но компания заявила, что ежегодные продажи Opdivo стоимостью > 8 млрд долларов, которые, вероятно, потеряют патентную защиту примерно в 2028 году, скорее всего, будут на опубликован следующий список, и нет необходимости говорить, что интерпретация изменений BMY радикально отличается от CMS и HHS.

С момента объявления списка цена акций BMY потеряла ~ 6% своей стоимости — Opdivo и Eliquis, которые заработали ~ 12 млрд долларов выручки в 2022 году, составили ~ 43% от общей выручки BMY в 2022 году. Генеральный директор BMY Джованни Кафорио, который уйдет в отставку в начале ноября, и его заменит Кристофер Бернер, доктор философии, бывший директор по коммерциализации, предположил, что страховые компании могут отказаться от предоставления Eliquis и Opdivo пациентам в результате изменений, хотя CMS оспорила это утверждение.

Еще в июне BMY объявила, что «подала иск, оспаривающий конституционность» новых законов, присоединившись к Merck, которая подала свой собственный иск против IRA несколькими неделями ранее.

BMY оспаривает, что IRA «нарушает Пятую поправку, которая требует от правительства платить разумную сумму, если оно забирает собственность для общественного пользования», и что IRA:

нарушает права на свободу слова, гарантированные Первой поправкой. IRA заставляет производителей инновационных лекарств публично заявлять, что установление цен правительством является настоящими переговорами, которые привели к справедливой цене, даже если это было не так.

BMY заявляет, что она «долгое время поддерживала усилия по значительному расширению доступа пациентов и снижению расходов из собственных средств», и говорит, что ограничения на ценообразование, введенные новыми законами, напрямую повлияют на ее бюджет на исследования и разработки, заявляя, что у них есть:

мы уже изменили наш взгляд на наши программы развития в области онкологии и за ее пределами, будь то решение о продвижении нового лекарства или поиске дополнительных показаний к существующему.

Короче говоря, BMY, Merck — и было бы неудивительно, если бы к ним присоединились другие крупные фармацевтические компании — пытаются установить высокие моральные устои, утверждая, что система не сломана, так почему правительство должно пытаться ее починить?

Вероятный Исход Того, Что Обещает Стать Длительным Спором О Цене Акций BMY

Несмотря на свои протесты, можно утверждать, что BMY стала фармацевтической компанией, на которую больше всего повлияют изменения, вызванные введением IRA, и связанные с этим изменения в структуре ценообразования на лекарства, что дает правительствам долгожданное место за столом переговоров, и притом весьма важное.

Вероятно, не случайно, что цена акций BMY упала с рекордно высокой цены > 80 долларов в ноябре прошлого года до >2-летнего минимума в 59 долларов на момент написания статьи.

BMY и Merck надеются, что суды встанут на их сторону и объявят новые изменения неконституционными, а у фармацевтической отрасли есть мощное лобби, которое поддержит обе компании, но правительство намерено вводить ограничения на повышение цен в течение большей части двух десятилетий.

Хотя правительство и фармацевтическая промышленность заключили непростое перемирие во время пандемии, отбросив опасения по поводу цен на лекарства, перемирие вряд ли продлилось долго, и администрация Байдена быстро и решительно заняла свое место за столом переговоров рядом с фармацевтическими компаниями, медицинскими страховщиками и PBM. Трудно представить, что на данном этапе она делает шаг назад.

В конечном счете, изменения и широко разрекламированный спор с правительством, вероятно, довольно сильно повлияют на цену акций BMY в то время, когда BMY пытается постепенно отказаться от старых лекарств и внедрить новые на новых рынках, что является нелегкой задачей. обозримое будущее.

BMY прогнозирует незначительное, выражающееся однозначной цифрой, снижение выручки в годовом исчислении в 2023 году и понизила свой прогноз продаж Revlimid с $6,5 млрд до $5,5 млрд, в то же время оценивая прибыль на акцию без учета GAAP на 23 финансовый год в размере $7,35 — $7,65, а прибыль на акцию по GAAP в размере $3,72 — 4,02 доллара. Это само по себе не идеально, но справедливости ради следует отметить, что продажи новых лекарств, как ожидается, составят 862 миллиона долларов, что на 79% больше по сравнению с предыдущим годом, и ни на одно из этих лекарств IRA, вероятно, не повлияет в ближайшие годы.

Таким образом, существует несколько различных способов интерпретации текущего положения дел. Сторонники BMY могут возразить, что рынок слишком остро реагирует на новые законы о ценообразовании на лекарства и судебные дела, которые последуют за этим, и что, учитывая, что Eliquis и Opdivo представляют прошлое BMY, а ее препараты, появившиеся на рынке совсем недавно, являются будущими, руководство считает, что Реблозил, Сотыкту, препарат от сердечной недостаточности Camzyos и остальные часть его «портфеля новых продуктов» может приносить пиковые продажи в размере 25 млрд долларов в год — текущая низкая цена акций представляет собой хорошую возможность для покупки.

С другой стороны, медвежий настрой может заключаться в том, что серьезные проблемы, с которыми уже столкнулась BMY в связи с предстоящим истечением срока действия патентов Eliquis, Opdivo и Pomalyst, просто стали намного сложнее, поскольку доходы от этих лекарств могут упасть сильнее и быстрее, чем ожидалось, благодаря IRA. Риск и неопределенность могут подразумевать очень ограниченный потенциал роста, при этом риск дальнейших потерь очень реален.

Я считаю, что истина лежит где-то посередине. Хотя рынок часто оценивает фармацевтические компании по принципу «джем завтрашнего дня», т.е. по тому, какие доходы могут принести недавно выпущенные и планируемые к выпуску лекарства через 5 лет (поразительные успехи Eli Lilly, основанные на обещаниях ее препарата для лечения болезни Альцгеймера донанемаба и препарата для похудения тирзепатида, являются примером этого). Кроме того, он чрезвычайно чувствителен к вопросам ценообразования на лекарства, и действительно, все, что он воспринимает, может повлиять на итоговые показатели фармацевтической компании.

Нет сомнений в том, что Big Pharma обеспечивает исключительную рентабельность, хотя показатели BMY находятся на более низком уровне, < 15%, как упоминалось ранее (компания представляет план обратного выкупа акций на сумму 4 млрд долларов в качестве поощрения инвесторов). Сам являясь акционером BMY, я намерен переждать бурю, поскольку я действительно думаю, что рынок, возможно, слишком остро реагирует на новые правила, и в данном случае тот факт, что ни одно из новых лекарств BMY не угрожает получением «непристойной» прибыли, при этом пиковые доходы ограничены ~ 5 млрд долларов на данный момент. большинство из них означает, что в будущем они могут избежать включения в списки CMS / HHS.

Я бы даже подумал о покупке на фоне неопределенности, но поскольку я полагаю, что разрешение этих споров займет много времени, я не чувствую никакого давления, чтобы начать увеличивать свою позицию сегодня. Я смиряюсь с еще несколькими годами стагнации цен на акции, поскольку в спешке ничего не решится, и, возможно, в конце туннеля ценообразования на лекарства забрезжит какой-то свет. В конце концов, и правительство, и фармацевтическая промышленность заявляют, что работают над достижением одной и той же цели — улучшением качества лекарств и медицинского обслуживания пациентов. Возможно, у двух сторон больше общего, чем они думают.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")