: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Ведущие макроэкономические показатели указывают на потенциальное замедление экономического роста в 2024 году, именно поэтому я все чаще ощущаю необходимость добавить в свой портфель товары первой необходимости. Последние, помимо того, что устойчивы в случае рецессии, также имеют хорошую цену, поскольку в настоящее время основное внимание уделяется компаниям, занимающимся революцией в области искусственного интеллекта.

Из всех них я считаю British American Tobacco (NYSE:BTI) (OTCPK:BTAFF) одной из самых интересных, как потому, что я нахожу ее сильно недооцененной, так и потому, что она приносит огромные, растущие, устойчивые дивиденды без удержания налога у источника. Я думаю, рано или поздно рынок поймет, что он совершает ошибку, так сильно недооценивая эту компанию.

Устойчивость бизнеса и факторы роста

На мой взгляд, главная причина, по которой British American Tobacco (отныне BAT) так недооценен это связано с репутацией рынка, на котором она работает. Табак не пользуется большим уважением из—за бесчисленных смертей, которые он вызывает каждый год — более 8 миллионов, — и в результате не все готовы инвестировать в него.

На протяжении десятилетий существовало множество нормативных актов, направленных на ограничение употребления табака, и самая большая проблема заключается в том, что на этом они не закончились. Каждый год идут разговоры о новых запретах, новых правилах, которые необходимо соблюдать, но результат всегда один и тот же: BAT зарабатывает все больше и больше денег.

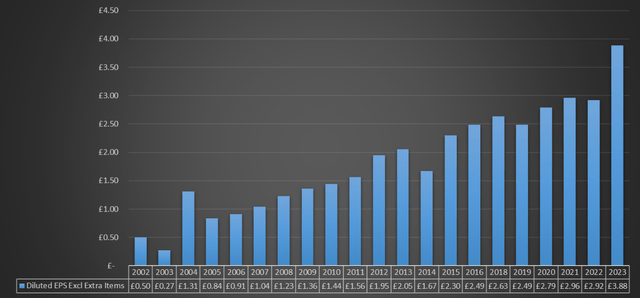

В 2002 году курение было более распространено на Западе, чем сегодня, однако это не ограничило рост EPS. Компания BAT, как и ее конкуренты, выросла, несмотря ни на что, потому что ее потребители физически зависят от их продукции. Ценовая власть компаний, продающих табак, огромна, как и их норма прибыли. Кроме того, тот факт, что сигареты нельзя рекламировать, только увеличил конкурентное преимущество гигантов, поскольку у новых конкурентов не будет возможности заявить о себе. В целом, это очень концентрированный, высокодоходный рынок с практически непреодолимыми барьерами для входа.

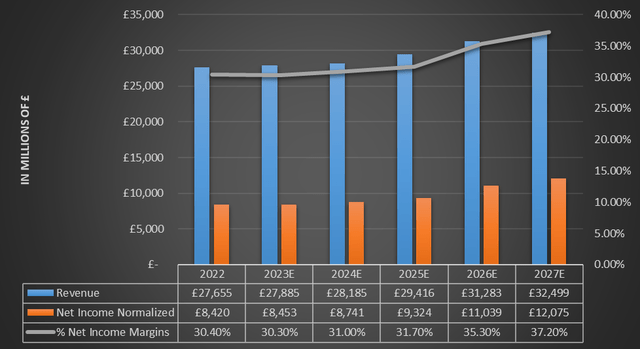

По оценкам Street, до 2027 года рост может продолжиться и даже норма прибыли может улучшиться. Причина такого оптимизма продиктована тем фактом, что валовая прибыль Vapour быстро приближается к прибыли горючих материалов, главным образом благодаря успеху Vuse. На данный момент этот бренд является одним из ключевых факторов роста в долгосрочной перспективе.

Конечно, с этической точки зрения инвестировать в компанию, производящую вредные продукты, не самое лучшее, но я не согласен с демонизацией этой отрасли. Например, ожирение является причиной около 5 миллионов смертей в год, но никто не стал бы выступать против Coca-Cola и McDonald’s по этой причине; тем не менее, их потребители также зависимы и могут столкнуться с проблемами со здоровьем, если будут злоупотреблять их продуктами. Таких примеров много.

Главное отличие заключается в том, что дым вреден даже при вдыхании, поэтому он вредит не только тем, кто курит, но и окружающим. В любом случае, это проблема, которая не затрагивает новые продукты British American Tobacco, поскольку они не вызывают пассивного курения. Они не только не вредят окружающим, но и значительно снижают риски для здоровья курильщика.

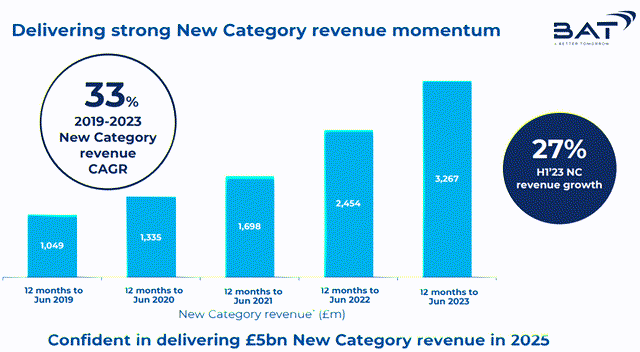

С 2019 года среднегодовой прирост продаж этих продуктов составил 33%, и компания ожидает, что к 2025 году выручка достигнет 5 млрд фунтов стерлингов. Сегодня около 17% выручки приходится на новую категорию, и ожидается, что эта цифра увеличится.

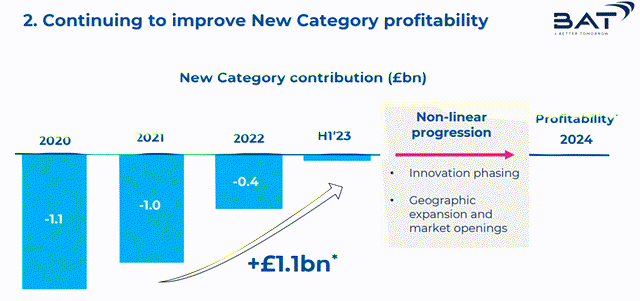

На данный момент новая категория все еще немного убыточна, но к 2024 году она должна внести свой вклад в чистую прибыль. Другими словами, для тех, кто считает, что табачные компании больше не имеют маржи роста, это совсем не так.

Более того, горючий табак по-прежнему остается золотой жилой: по сравнению с первым полугодием 2022 года доходы от этого рынка выросли на 0,20 процента. Определенно, это не впечатляющие темпы роста, но на данный момент я думаю, что важно просто не допустить снижения доходов.

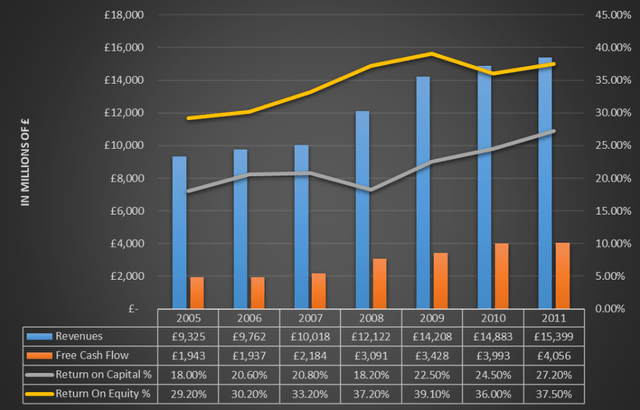

Наконец, я хотел бы вкратце показать вам финансовые результаты British American Tobacco во время великого финансового кризиса. Как упоминалось во вступлении, я сомневаюсь в экономическом росте в 2024 году, именно поэтому я фокусирую свое внимание на компаниях, которые показали хорошие результаты даже в периоды сильного стресса.

Глядя на результаты деятельности British American Tobacco в те годы, могли бы вы когда-нибудь сказать, что произошел один из худших финансовых кризисов в новейшей истории? Выручка и свободный денежный поток неуклонно росли, в то время как рентабельность капитала и рентабельность инвестиций в основной капитал оставались очень высокими. Иными словами, даже несмотря на то, что люди потеряли свои дома, они не могли обойтись без своих «Счастливых ударов».

Анализ дивидендов

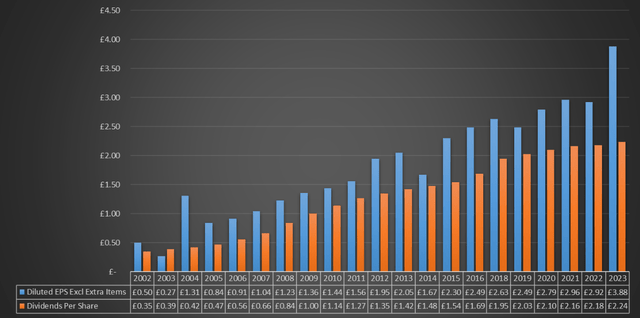

Поскольку прибыль этой компании демонстрирует стабильность, выходящую за рамки нормы, логично ожидать, что это отразится на дивидендах.

За исключением 2017 года, когда приобретение Reynolds Tobacco оказало влияние, дивиденды на акцию всегда росли. Более того, за исключением 2003 года, прибыль на акцию всегда покрывала дивиденды на акцию: в прошлом году коэффициент выплат даже снизился.

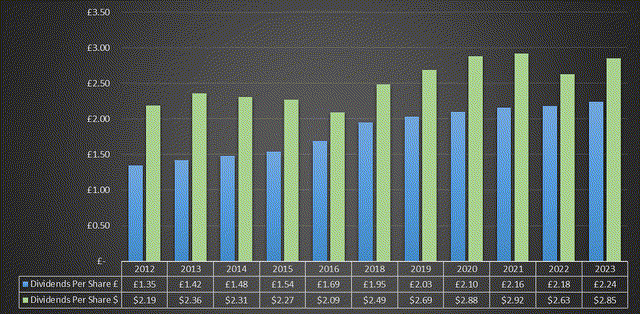

Что касается роста дивидендов, то пусть вас не вводит в заблуждение обменный курс.

Если посмотреть на дивиденды на акцию в долларах США, то с 2020 года они не растут, но на самом деле это не так. BAT выплачивает дивиденды в фунтах стерлингов, поскольку это британская компания, следовательно, рост дивидендов следует наблюдать в национальной валюте. Фактически, размер выплачиваемых дивидендов в фунтах стерлингов растет из года в год.

Для инвестора, не являющегося гражданином Великобритании, процентный риск, несомненно, является фактором, который следует учитывать, но неверно говорить, что дивиденды BAT не росли в течение многих лет. Прошли годы с тех пор, как мы видели такой сильный доллар, и BAT ничего не может с этим поделать.

В настоящее время дивидендная доходность составляет 8,50 процента, что является одним из самых высоких показателей в отрасли потребительских товаров. Кроме того, помните, что эти дивиденды не облагаются налогом у источника выплаты, что делает их привлекательными и для международных инвесторов. Таким образом, в дополнение к тому, что она является растущей, устойчивой и высокодоходной, у нее также есть некоторые налоговые преимущества. В настоящее время мне не удалось найти ни одной другой компании с такими характеристиками.

Анализ задолженности

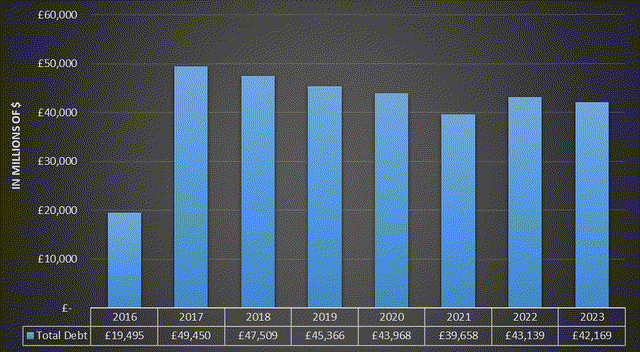

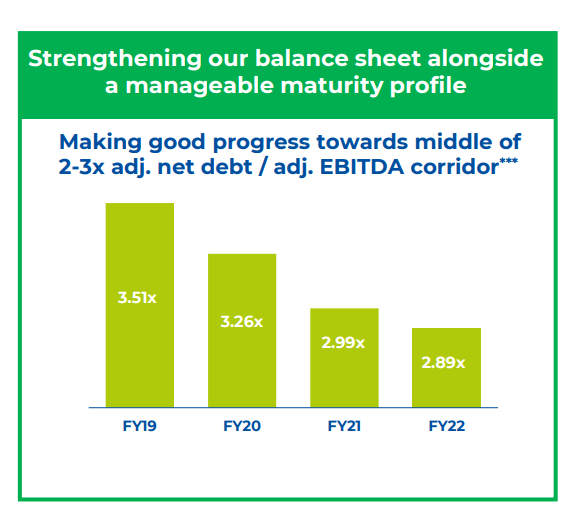

Еще один аспект, который я хочу обсудить, — это приемлемый уровень задолженности. Я читал о людях, которые обеспокоены общим долгом в размере 42,16 миллиарда фунтов стерлингов, но, на мой взгляд, ситуация находится под контролем.

Большая часть долга BAT связана с приобретением Reynolds Tobacco в 2017 году; фактически, до приобретения общий долг был примерно на 30 миллиардов фунтов меньше. Поскольку в те годы процентные ставки были близки к 0%, рефинансирование долга не было проблемой, но ситуация постепенно изменилась, и сегодня погашение долга является одним из приоритетов компании:

Нам нужно быть более гибкими в ближайшей перспективе, чтобы сделать правильный активный выбор, который обеспечит долгосрочную устойчивую ценность. Мне ясно, что мы не пойдем на компромисс с нашими обязательствами по ускорению инвестиций в нашу трансформацию. И, как я уже говорил сегодня, я также четко определяю свои приоритеты на ближайшую перспективу, чтобы обеспечить более гибкую систему управления, в рамках которой мы будем использовать наш глобальный портфель для дальнейшего увеличения прибыли и денежных средств, повышения эффективности на 1 млрд фунтов стерлингов в течение следующих трех лет для дальнейшего финансирования нашей трансформации и сокращения долга чтобы укрепить наш баланс.

Тадеу Марроко, исполнительный директор

Таким образом, руководство осведомлено о ситуации и сделает все возможное для ее улучшения. Кроме того, согласно годовому отчету, большая часть задолженности является долгосрочной и со средней процентной ставкой ниже текущей рыночной ставки.

Срок погашения 53 процентов из них наступит после 2027 года, поэтому более половины долга не следует рассматривать в качестве риска рефинансирования. На мой взгляд, важны кредиты, срок погашения которых наступит в 2023 и 2024 годах, поскольку ожидается, что процентные ставки останутся высокими в течение этих двух лет для борьбы с инфляцией. Сумма кредитов, срок погашения которых наступает в этот период, составляет лишь 20 процентов от общего объема кредитов, или 8,64 миллиарда фунтов стерлингов. Это, конечно, немалая сумма, но мы говорим о компании, которая генерировала свободный денежный поток в размере 9,71 миллиарда фунтов стерлингов в 2022 году: есть достаточно возможностей для погашения долга. В настоящее время средняя стоимость долга BAT составляет 4,30 процента, что ниже текущих рыночных ставок.

Улучшения были заметны в течение многих лет, и я полагаю, что BAT будет продолжать двигаться в этом направлении до тех пор, пока финансовая структура будет достаточно гибкой, чтобы больше не вызывать опасений. Наконец, я хотел бы отметить, что погашение долга тесно связано с любым обратным выкупом:

По мере того, как мы продолжаем осуществлять нашу трансформацию, наша среднесрочная финансовая модель роста будет эволюционировать. И у нас будет больше гибкости в распределении нашего капитала для увеличения прибыли и вознаграждения акционеров за счет устойчивого возврата денежных средств в виде дивидендов и обратного выкупа акций.

Тадеу Марроко, исполнительный директор

По сути, как только целевой показатель по долгу будет достигнут, в дополнение к огромным дивидендам будут проведены обратные выкупы для вознаграждения акционеров. Собственные акции на сумму 2 миллиарда фунтов стерлингов были приобретены в прошлом году: возможно, это только начало.

Что касается справедливой стоимости НДТ, то моя оценка остается неизменной со времени моей последней статьи.

Последняя мысль

Как неоднократно заявлялось, при инвестировании в такую компанию риск неблагоприятного нового законодательства не за горами. Общество десятилетиями пытается искоренить употребление табака, и даже если до сих пор ему это не удалось, оно будет продолжать попытки. В любом случае, главная проблема заключается не в новых запретах на горючий табак — мы к ним привыкли, — а в запретах на новую категорию. Последнее, движимое Vuse, является основным долгосрочным фактором роста BAT.

Vuse занимает доминирующую долю рынка в США, около 42 процентов, но у BAT возникает немало проблем с решениями FDA, как правило, направленными против вейпинга. На данный момент мы не знаем наверняка, как далеко FDA зайдет со своими запретами и ограничениями, но важно следить за ситуацией. Невозможность продавать свою продукцию на таком ключевом рынке, как США, стала бы серьезным ударом для BAT.

Лично я остаюсь достаточно оптимистичным, поскольку не считаю, что запрет вейпинга в настоящее время является приоритетом для Соединенных Штатов. Курение сигарет — большая проблема, но вейпинг значительно менее вреден для здоровья. Определенно, лучше вообще не курить, но точно так же было бы лучше не проводить шесть часов в день в Instagram и избегать употребления фаст-фуда каждый день. Не говоря уже о проблемах, связанных с алкоголем.

В целом, я не думаю, что лидерство Vuse находится под угрозой, но посмотрим.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")