: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Brunswick Corporation (NYSE:Британская Колумбия) производит продукцию, связанную с лодками — сегментами компании являются запчасти и аксессуары, Navico Group, лодки и силовые установки. Компания продемонстрировала впечатляющий рост в 2021 и 2022 годах, но поскольку экономические проблемы усиливаются и поскольку компания, похоже, оценивается с обоснованными ожиданиями прибыли, у меня есть рейтинг удержания акций.

компания

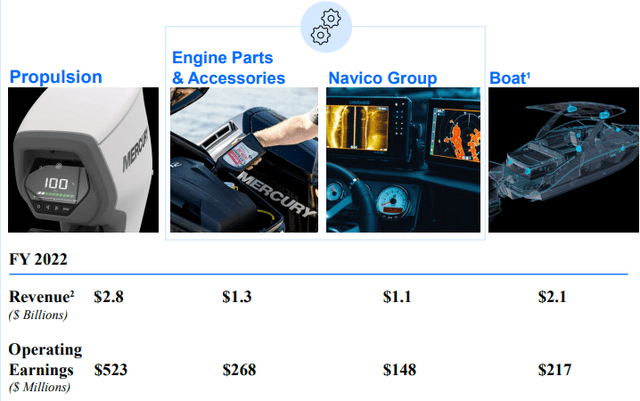

Brunswick работает в четырех сегментах, которые вносят следующие суммы в выручку группы:

Двигательный сегмент компании является крупнейшим сегментом с выручкой в 2,8 миллиарда долларов и операционной прибылью в 523 доллара в 2022 году. Сегмент Navico Group — это приобретение, совершенное Brunswick в 2021 году по цене 1,05 миллиарда долларов. Ранее компания осуществляла приобретение в сегменте запчастей и аксессуаров, но недавно разделила их.

Приобретения не являются новой перспективой для Brunswick, хотя большинство их приобретений очень невелики по размеру. Например, в 2021 и 2022 годах у компании был ряд небольших приобретений, когда они приобрели франшизу Tampa Bay, SemahTronix, франшизу Connecticut и франшизу Rhode Island, чтобы назвать лишь некоторые из них. Эти приобретения увеличили доходы компании в последние годы.

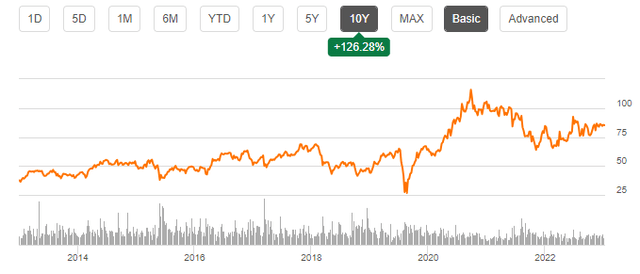

Цена акций Brunswick значительно выросла, а небольшая дивидендная доходность в размере 1,86% увеличила доходность акций:

Компания также продолжает выкупать свои акции, поскольку в презентации Brunswick за 1 квартал они ориентировались на выкуп в размере 200 миллионов долларов за год.

Финансы

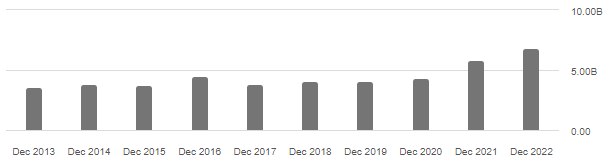

В прошлом доходы Brunswick росли очень незначительно, но в 2021 и 2022 годах рост ускорился благодаря приобретению компанией Navico Group и отрасли, которая получила толчок в результате пандемии:

Прогноз компании по выручке на текущий год в размере от 6,7 до 6,8 млрд долларов отражает снижение выручки примерно на процент, поскольку отрасль сталкивается с некоторым снижением спроса по сравнению с показателями предыдущего года.

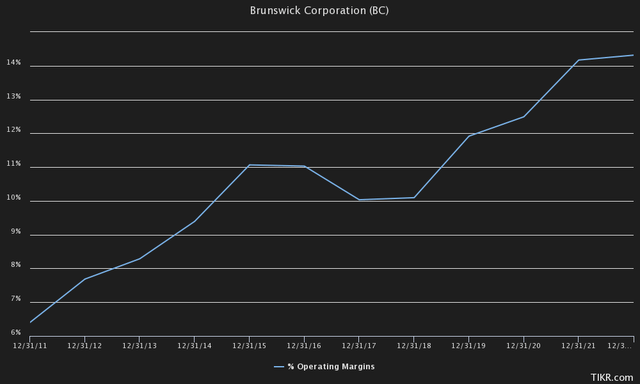

У Brunswick впечатляющая история операционного левериджа, поскольку в долгосрочной перспективе операционная маржа компании почти постоянно росла:

Однако текущий год должен стать исключением, поскольку потребительские настроения слабее, чем в предыдущем году — во втором квартале операционная маржа Brunswick упала до 12,2% с маржи во втором квартале предыдущего года в 15,2%. Я полагаю, что операционная маржа компании была выше устойчивого уровня в 2022 году, поскольку вызванный пандемией рост продаж должен был положительно сказаться на прибыли компании — маржа в 2023 году должна быть более репрезентативной для здорового долгосрочного показателя, с возможным дальнейшим незначительным операционным рычагом в будущем.

По мере повышения процентной ставки и возникновения опасений за экономику Брансуик может столкнуться с замедлением спроса. Поскольку руководство указывает на небольшое снижение доходов, проблемы, по-видимому, уже известны. В отчете о доходах компании за второй квартал генеральный директор Дэвид Фоулкс сообщил инвесторам:

Переключение на внешние факторы. Более высокие процентные ставки и цены по-прежнему являются препятствием для покупателей, особенно небольших товаров: ставки по кредитам на покупку лодок недавно превысили 9%. Лесные пожары также повлияли на и без того слабый канадский розничный рынок. С точки зрения дилеров, настроения остаются осторожными. И хотя уровень запасов у партнеров Brunswick по каналам сбыта остается высоким, дилеры действуют с некоторой осторожностью и тщательно отслеживают продажи, планируя пополнение запасов. Объем скидок и рекламных акций близок к уровню 2019 года или находится на нем, и они успешно поддерживают розничную торговлю в разгар сезона распродаж».

Хотя этот комментарий может указывать на дальнейшую слабость финансовых показателей компании в будущем, в отчете о прибылях неоднократно упоминается устойчивый спрос; я считаю, что инвесторам следует проявлять осторожность в краткосрочной перспективе, но поскольку эти проблемы не должны длиться очень долго, я не верю, что компания денежные потоки находятся под слишком значительной долгосрочной угрозой.

Brunswick использует долг в своих интересах, поскольку на балансе компании имеется долгосрочный долг в размере 2510 миллионов долларов. Весь процентный долг компании, по-видимому, относится к долгосрочным долгам, из которых около 88 миллионов долларов — текущая часть, подлежащая погашению в течение года. Остаток денежных средств компании составляет 478 миллионов долларов, что создает хорошую основу для выплаты дивидендов и продолжения выкупа акций.

Оценка

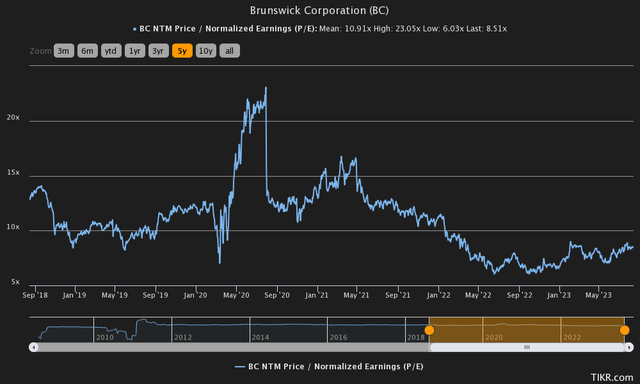

В настоящее время Brunswick торгуется с соотношением цены к прибыли NTM, равным 8,51, что ниже среднего показателя за пять лет в 10,91:

Поскольку процентные ставки выросли еще больше и поскольку рост компании сдерживается, я считаю, что это оправдано. Если взглянуть на оценку с помощью модели дисконтированных денежных потоков, то кажется, что цена компании примерно справедлива.

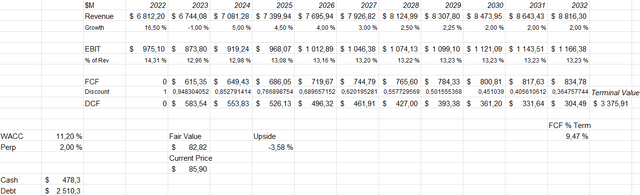

В модели DCF я ожидаю, что Brunswick достигнет своих прогнозных показателей по доходам на текущий год. Я оцениваю небольшой рост в 2024 году и замедление роста в будущем, по мере нормализации рыночных условий — рост переходит в постоянный темп роста в два процента, в соответствии с долгосрочной инфляцией.

Я ожидаю, что операционная маржа Brunswick снизится в текущем году, поскольку потребительские настроения должны оставаться довольно слабыми в течение года — я ожидаю, что операционная маржа составит 12,96% по сравнению с маржой 2022 года в 14,31%. В будущем я ожидаю, что у Brunswick’s будет небольшое дополнительное операционное плечо, поскольку, по моим оценкам, операционная маржа компании вырастет до 13,23%, которая сохранится на неопределенный срок.

Эти приблизительные значения наряду со средневзвешенной стоимостью капитала в 11,20% дают следующую модель DCF с оценкой справедливой стоимости в 82,82 доллара, что на четыре процента ниже цены акций на момент написания статьи:

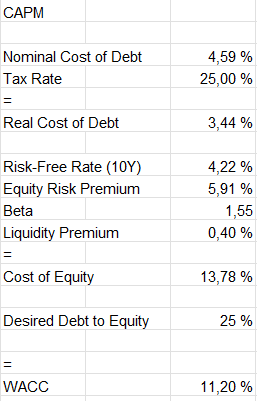

Использованная стоимость капитала оценивается с помощью модели ценообразования капитальных активов:

Во втором квартале процентные расходы компании составили 28,8 миллиона долларов. В годовом исчислении это приводит к тому, что процентная ставка компании составляет приблизительно 4,59% по сравнению с суммой долгосрочного долга компании. У Brunswick хороший объем долга — по моим оценкам, соотношение долга к собственному капиталу компании в долгосрочной перспективе составит около 25%.

Я использую доходность 10-летних облигаций Соединенных Штатов в качестве безрисковой ставки, при этом доходность в настоящее время составляет 4,22%. Используемая премия за риск акционерного капитала в размере 5,91% — это оценка профессора Асвата Дамодарана за июль. Yahoo Finance оценивает бета—версию Brunswick в 1,55 — компания воспринимается как довольно рискованная, поскольку продажи лодок могут быть нестабильными. Наконец, я добавляю премию за ликвидность в размере 0,4% к стоимости собственного капитала, чтобы компенсировать ликвидность акций, в результате чего стоимость собственного капитала составляет 13,78%, а WACC — 11,20%.

Навынос

Я считаю, что цена Brunswick составляет 85,9 доллара за акцию, и это справедливая цена. Хотя инвесторам компании следует с осторожностью относиться к замедлению спроса, я полагаю, что дальнейшие небольшие приобретения и операционный рычаг могут создать долгосрочную ценность для акционеров, уравновешивая краткосрочные опасения. Эти факторы в сочетании с моделью DCF, указывающей на справедливую стоимость акций, способствуют моей оценке рейтинга владения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")