: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Builders FirstSource (NYSE:BLDR) значительно вырос за последний год. Я знаю это, потому что уже больше года выступаю за рост этой акции.

Однако то, по какой цене были акции вчера, в прошлом месяце или в прошлом году, не имеет никакого значения, когда мы с нетерпением ждем следующего месяца или следующего года. Все, что сейчас имеет значение, — это растет или сокращается внутренняя стоимость компании. Все остальное — отвлекающий маневр.

И я считаю, что внутренняя ценность BLDR явно повышается. Вот почему я продаю этот запас надолго.

Быстрый отзыв

В моем предыдущем анализе Builders FirstSource (BLDR) я заявил,

[…] Я утверждаю, что BLDR, вероятно, даже дешевле, чем эта цифра [9-кратный форвардный свободный денежный поток]. Более того, хотя я не обсуждаю это в данном анализе, имейте в виду, что BLDR — каннибал. Это означает бизнес, который генерирует свободный денежный поток и использует этот свободный денежный поток для выкупа акций компании.

Моя оптимистичная оценка заключается в том, что эти акции дешевы. Что компания выкупает значительные доли каждый квартал. И что перспективы на 2024 год, вероятно, будут лучше, чем на 2023 год, в результате чего компания будет хорошо подготовлена к тому, чтобы обеспечить инвесторам привлекательную доходность.

Перспективы На 2024 Год Привлекательны

BLDR не часто дает долгосрочные рекомендации. На самом деле, в нем часто просто отмечается, как будет выглядеть следующий квартал. Но BLDR теперь считает, что до конца года у него достаточно информации, чтобы он смог предоставить инвесторам рекомендации на 2023 год в целом.

Ориентировочный уровень выручки предполагает, что средние цены на пиломатериалы составляют около 500 долларов за кубический метр, см. ниже.

Как вы можете видеть выше, эта оценка соответствует текущим ценам на пиломатериалы.

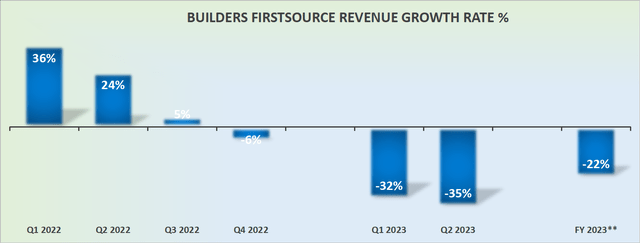

На практике это означает, что сопоставимые темпы роста выручки BLDR во втором полугодии 2023 года по сравнению с аналогичным периодом прошлого года должны привести к тому, что компания получит около -10% среднегодовой прибыли по сравнению с тем, что аналитики ожидают в настоящее время, что составляет примерно минус 13% во втором полугодии 2023 года.

Это означает, что BLDR отчиталась о своих минимальных квартальных доходах!

Перспективы, начиная с этого момента и последовательно вплоть до середины 2024 года, станут более привлекательными. На самом деле, в героизме BLDR нет необходимости, достаточно просто продержаться следующие кварталы при аналогичных объемах лесоматериалов, чтобы обеспечить последовательно ускоряющиеся темпы роста.

Огромный возврат капитала

Помимо низкой оценки, причина, по которой я владею BLDR, заключается в том, что компания возвращает акционерам значительные суммы капитала.

Выкупив 5% своей рыночной капитализации в первом квартале 2023 года, BLDR не остановилась и выкупила еще 5% своей рыночной капитализации во втором квартале. В целом, выкуп акций с начала года составил примерно 11% от общей рыночной капитализации.

Более того, хорошие новости на этом не заканчиваются, потому что BLDR теперь считает, что может довести свою валовую прибыль примерно до 29% или выше, по сравнению с 28%, на которые она ориентировалась ранее.

Оценка акций BLDR — свободный денежный поток в размере 1,8 миллиарда долларов

BLDR утверждает, что с начала 2023 года она могла бы получить свой свободный денежный поток за весь 2023 год примерно до 1,8 миллиарда долларов, что является средней точкой ее диапазона. Даже если ранее на рынке существовала некоторая неопределенность относительно того, насколько реалистичным был этот уровень свободного денежного потока, поскольку BLDR уже обеспечил более 820 миллионов долларов свободного денежного потока в первом полугодии 2023 года, это повышает вероятность того, что BLDR достигнет этого уровня управляемого свободного денежного потока.

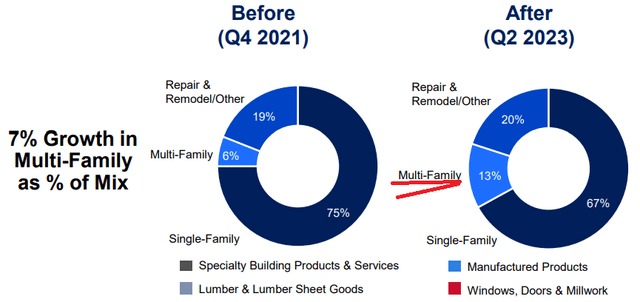

Особенно учитывая, что рынок жилья значительно стабилизировался, и многоквартирные дома, по-видимому, демонстрируют двузначные темпы роста во второй половине 2023 года.

Итог

В моем предыдущем анализе BLDR я выделил привлекательную оценку акций и их статус каннибала, генерирующего достаточный свободный денежный поток и использующего его для обратного выкупа акций.

Заглядывая в будущее до 2024 года, можно сказать, что перспективы BLDR многообещающие: ожидается последовательное ускорение темпов роста выручки и вероятность более высоких показателей, чем в 2023 году.

Значительный возврат капитала компании акционерам за счет существенных выкупов акций, составляющий примерно 11% от ее общей рыночной капитализации с начала года, еще больше повышает ее привлекательность.

Прогнозируемый BLDR свободный денежный поток в размере около 1,8 миллиарда долларов к середине 2023 года кажется все более достижимым, особенно при стабилизации рынка жилья и положительных тенденциях роста многоквартирных домов во второй половине года.

Все эти факторы в совокупности делают BLDR привлекательной инвестиционной возможностью с потенциалом получения внушительной прибыли.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")