: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Являясь крупнейшим поставщиком строительных материалов в Соединенных Штатах, мы считаем, что компания Builders FirstSource (NYSE:BLDR) имеет все возможности для продолжения участия в сегменте фрагментированных строительных материалов и должна извлечь выгоду из долгосрочного структурного роста в жилищном строительстве.

На наш взгляд, способность компании расти неорганизованно, как за счет крупных приобретений, так и за счет стратегических преобразований, подчеркивает успешный опыт руководства в области распределения капитала, а также способность компании расти на протяжении всего цикла.

Мы также считаем, что структура вознаграждения руководства тесно связана с интересами акционеров, а долгосрочные стимулы основаны на показателях рентабельности инвестиций и относительной доходности акционеров по сравнению с группой равных. Более того, руководство продемонстрировало способность последовательно использовать возможности для снижения затрат и повышения эффективности.

В дополнение к использованию своего сильного баланса для осуществления новых приобретений, компания также использовала избыточные денежные средства для финансирования выкупа акций, сократив количество акций BLDR более чем на 30% с 2021 года, как показано на диаграмме ниже:

Учитывая, что доля BLDR на основных рынках составляет всего около 4%, мы считаем, что у BLDR есть значительные возможности для органического и неорганического роста.

В связи с этим мы начинаем публикацию на BLDR рейтинга покупателей.

Обзор компании

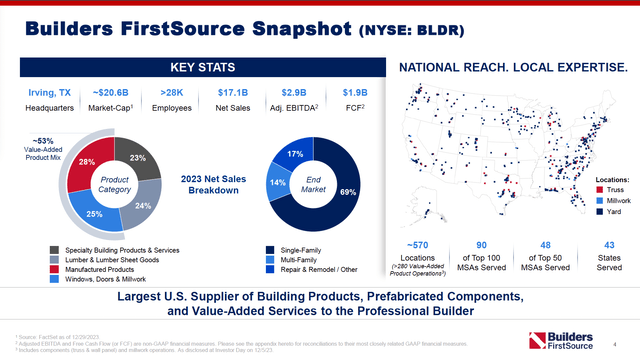

BLDR — ведущий поставщик и производитель строительных материалов, обслуживающий как специалистов, так и потребителей по всей территории США.

Компания управляет примерно 570 филиалами в 43 штатах, предлагая вертикально интегрированные решения, которые включают в себя все — от производства до монтажа.

Ассортимент продукции BLDR включает материалы для кровель, лестниц, дверей и окон, в том числе пиломатериалы и столярные изделия.

Приведенный ниже слайд из корпоративной презентации компании в июне 2024 года дает представление о бизнесе:

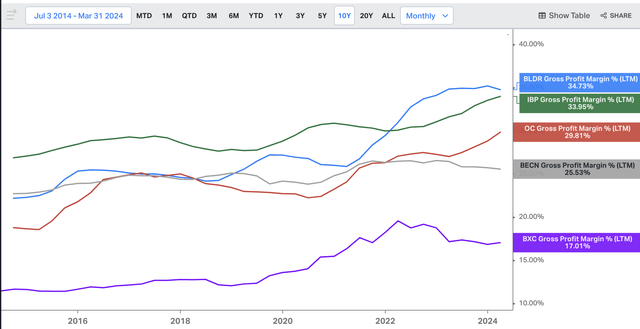

На долю продуктов и услуг BLDR с добавленной стоимостью, включая произведенные компоненты и услуги по монтажу, приходится более 50% чистых продаж компании, что обеспечивает ее лидирующую в отрасли валовую прибыль в размере около 35%.

Несмотря на то, что у BLDR не так много идеальных публичных компаний (большинство их прямых конкурентов являются частными, например, ABC Supply Co. и 84 Lumber), ниже приводится сравнение валовой прибыли BLDR с несколькими публичными компаниями за последние 10 лет (до конца 1кв24).:

BLDR также значительно выросла за счет приобретений, в частности, покупки ProBuild в 2015 году, а также слияния компании с BMC в 2021 году. По нашему мнению, эти трансформационные слияния и поглощения значительно расширили географию присутствия BLDR и расширили ассортимент предлагаемых продуктов с добавленной стоимостью.

В дополнение к более крупным трансформационным сделкам, BLDR последовательно осуществляла дополнительные приобретения, чтобы расширить географию своего присутствия и расширить ассортимент предлагаемых продуктов. Многие из этих небольших сделок позволили BLDR выйти на новые рынки, увеличить свою долю рынка в существующих областях и добавить дополнительные продукты и услуги. Например, приобретение BLDR компании WTS Paradigm в августе 2021 года расширило возможности компании в области программного обеспечения и услуг для проектирования жилья, способствовав дальнейшей интеграции BLDR в процесс строительства жилья.

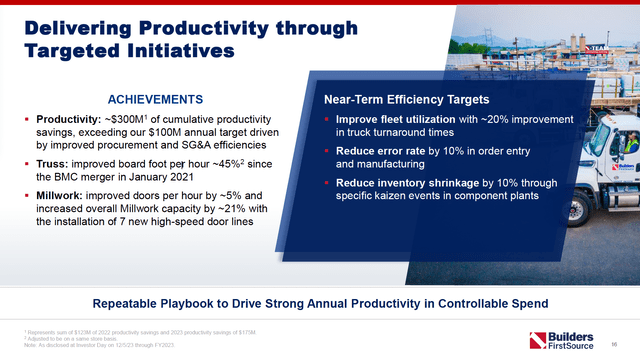

Стратегия приобретения BLDR способствовала как росту, так и повышению операционной эффективности. Компания использовала свои увеличенные масштабы для снижения затрат, реализуя такие инициативы, как автоматизация производства ферменных конструкций, оптимизация цен, автоматизация склада и оптимизация доставки.

На слайде ниже представлены достижения BLDR в области производительности в 2022 и 2023 годах, а также цели компании по повышению эффективности на ближайшую перспективу, которые, по нашему мнению, подчеркивают способность руководства успешно извлекать синергию из приобретений и в то же время постоянно искать области для сокращения или устранения ненужных затрат.

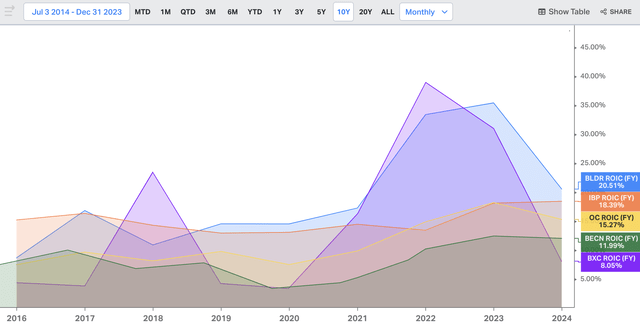

Компания стабильно поддерживает высокий показатель рентабельности инвестиций и в настоящее время имеет один из лучших показателей рентабельности инвестиций в отрасли по сравнению с ее публично торгуемыми активами.

На наш взгляд, дисциплинированный подход компании к интеграции приобретений и извлечению синергетического эффекта стал основным фактором, позволившим BLDR поддерживать лидирующую в отрасли маржу и доходность на инвестированный капитал.

Финансы

В 1 квартале 2024 года BLDR сообщила о чистом объеме продаж в размере $3,9 млрд, что на 0,2% больше по сравнению с аналогичным периодом прошлого года. В то время как снижение цен на сырьевые товары на 1,7% и слабость в сегментах многоквартирных домов и ремонта и перепланировки повлияли на результаты, это было компенсировано ростом на 1,9% за счет приобретений и роста в сегменте односемейных домов.

Валовая прибыль за квартал составила $1,3 млрд, а валовая рентабельность — 33,4%, что немного ниже 35,3% в первом квартале 2023 года. По словам руководства, снижение маржи произошло в первую очередь из-за изменения ассортимента продукции в сторону более низкорентабельных товаров для раннего строительства и нормализации ситуации в сегменте многоквартирных домов.

Скорректированный показатель EBITDA за 1 квартал 2024 года составил $541 млн, что на 14,4% меньше по сравнению с аналогичным периодом прошлого года.

Мы признаем, что это, безусловно, был не лучший квартал для компании, но мы воодушевлены способностью BLDR поддерживать стабильную прибыльность и рентабельность по EBITDA на уровне среднего уровня даже в очень сложных условиях.

Важно отметить, что баланс компании остается стабильным, а соотношение чистого долга к скорректированной EBITDA составляет 1,1х по состоянию на 1 квартал 2024 года. Мы считаем, что консервативный уровень заемных средств компании должен обеспечить гибкость, необходимую для финансирования будущих приобретений и обратного выкупа акций.

Хотя важно следить за квартальной прибылью, мы гораздо больше ориентируемся на долгосрочную перспективу.

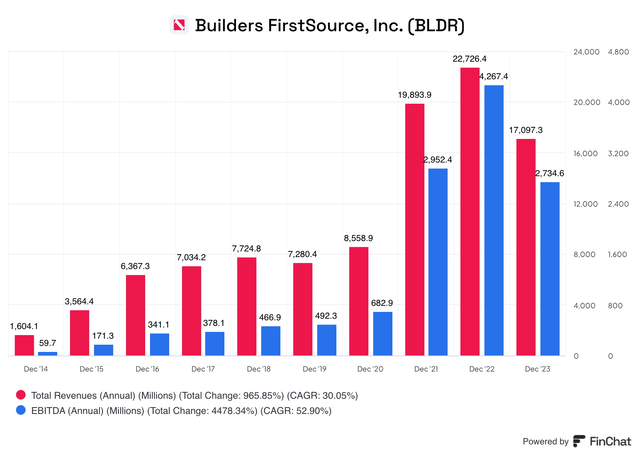

Даже после сложного 2023 года BLDR по-прежнему может похвастаться похвальными 10-летними показателями выручки и EBITDA в среднем на уровне ~30% и 53% соответственно, как показано на диаграмме ниже.

И для тех, кому интересно, приведенные выше показатели среднегодового роста практически идентичны показателям за период с 2014 по 2020 год, что исключает слияние BLDR с BMC.

Мы считаем, что долгосрочный опыт компании в области роста, прибыльности и распределения капитала свидетельствует о том, что бизнес может развиваться в течение всего цикла и в период спадов, укрепляя свои позиции.

Таким образом, нас не пугают разочаровывающие результаты компании за 1 квартал.

Оценка

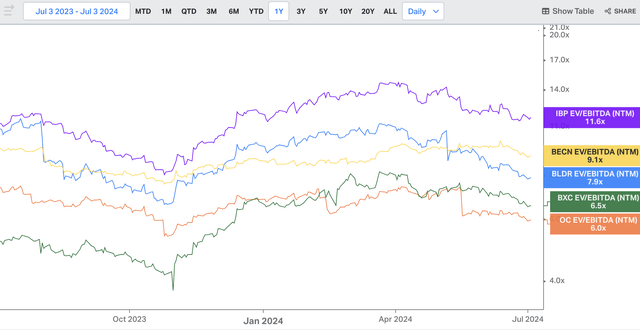

В настоящее время BLDR торгуется на уровне около 7,9% NTM EV/EBITDA, что является средним показателем по сравнению с аналогами, торгующимися на бирже. Учитывая превосходные показатели BLDR, мы считаем, что компания, вероятно, заслуживает того, чтобы торговать с премией к некоторым из этих аналогов.

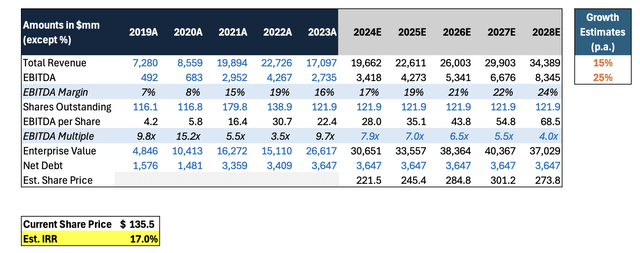

До слияния компании с BMC, выручка и EBITDA BLDR увеличивались примерно на 30% и 50% соответственно.

Даже если мы предположим, что компания будет расти вдвое медленнее в течение следующих 5 лет, и из-за этого более низкого уровня роста ее показатель EV/EBITDA составит около -1 стандартного отклонения от среднего показателя за 5 лет (который будет примерно в 4 раза больше), нам трудно не прийти в восторг от этого Текущая оценка BLDR. Даже в суровых условиях, когда эти предположения оправдываются, мы по-прежнему считаем, что в настоящее время BLDR торгуются с очень привлекательной доходностью за 5 лет — 17%.

Наш анализ представлен в таблице ниже:

Риски

Несмотря на то, что мы считаем условия привлекательными для долгосрочных инвесторов, ряд ключевых рисков может негативно сказаться на нашем инвестиционном тезисе в отношении BLDR.

Во-первых, показатели BLDR чувствительны к процентным ставкам и экономическим циклам, и если ставки по ипотечным кредитам останутся исторически высокими в течение длительного периода, это может повлиять на наше мнение о долгосрочном благоприятном влиянии спроса на жилье и привести к длительному периоду снижения строительной активности.

BLDR также испытывает заметную слабость в своем сегменте многоквартирных домов, которая, как ожидает руководство, сохранится в течение всего года. И хотя компания сократила объем продаж на рынке пиломатериалов, на пиломатериалы по-прежнему приходится около25% продаж, что делает BLDR чувствительной к волатильности цен на сырье.

Кроме того, стратегия роста BLDR в значительной степени зависит от успешной интеграции приобретений и перехода на продукты с более высокой маржой и добавленной стоимостью. Ошибки руководства в этих областях или при принятии решений о распределении капитала, вероятно, негативно скажутся на будущем росте и прибыльности.

Основные выводы

Несмотря на недавние краткосрочные трудности, мы считаем, что BLDR представляет собой привлекательную долгосрочную инвестиционную возможность на текущих уровнях.

Являясь ведущим дистрибьютором строительной продукции на фрагментированном рынке, мы считаем, что BLDR имеет все возможности для получения прибыли от долгосрочного структурного роста в жилищном строительстве.

Успешный неорганический рост компании, ее ориентация на продукцию с высокой маржой и добавленной стоимостью, а также последовательные операционные улучшения подчеркивают способность руководства обеспечивать рост и прибыльность.

На наш взгляд, консервативный баланс BLDR, высокая и стабильная прибыльность и рост, а также привлекательная оценка по сравнению как с аналогичными акциями, торгуемыми на бирже, так и с потенциалом долгосрочного роста оправдывают наш рейтинг покупки акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")